今年双十一,首先“爆”上热搜的不是各大平台的战报,而是带货主播间的“口水战”。

近期,小杨哥直播间直指李佳琦“垄断”。

原因是其在24日直播中,因售卖的某大牌价格比李佳琦直播间低,结果商品直接被品牌方下架,小杨哥随即控诉李佳琦与品牌间存在“底价协议”,不允许其它渠道卖的价格更低。

“我昨天晚上一个品都没有”“李佳琦限价控库存属垄断行为,我要到反垄断局反映这个事”,一句句激烈控诉将刚从“花西子”风波中缓过劲的李佳琦再次推上舆论的风口浪尖。

在双十一的第15年,“全网最低价”的竞争开始从电商平台本身,蔓延到头部主播上。

头部主播“互撕”抢最低价

今年双十一,“最低价”仍是平台们的必争之地。天猫直接将“全网最低价”定为核心KPI;京东宣传“真低价”;小红书称投入了“前所未有的支持”。

“全网最低价”几乎成为了所有平台的共同宣传语。

今年双十一与往年不同的是,低价竞争的焦点不再局限于电商平台间的资源争夺,其战火还蔓延到了各平台的头部主播身上。

李佳琦和小杨哥之间的纠纷,亦是主播间为争夺“最低价”而爆发的矛盾。

记得直播带货刚兴起时,它挖掘出用户一边娱乐一边购物的新需求,为当时陷入“内卷”的电商行业贡献了新增量。

李佳琦等一批具有强产品功底和议价能力的头部主播,一时间赚的盆满钵满。仅2022年双十一,李佳琦的带货GMV就达到336亿。

其他小主播也纷纷效仿,通过直播获得可观收入,靠模仿鹿晗的“鹿哈”7个月赚3500万。

但随着行业疯狂扩张,问题也开始暴露。

刚从“花西子”事件中缓过劲的头部主播李佳琦,又陷入到“要挟商家、垄断平台”的纷争中。

(网传京东高管发文支持“京东采销人员”,呼吁抵制“全网底价”的霸王条款协议)

无论是京东采销还是小杨哥的控诉,矛头都指向李佳琦与品牌间存在“底价协议”的霸王条款,即不允许其他平台给出更低价,否则将会面临惩罚(收到律师函、直播商品链接下架)。

控诉的本质在于李佳琦已基本“垄断”了直播带货领域,影响到了其他参与方利益。

简单地说,李佳琦团队在直播带货领域的地位越来越高,在商品议价中已拥有非常大的话语权,足以让品牌提供所谓的“最低价”。

见智研究认为,短期内这种模式看似为消费者谋得了好处,但长此以往,他过高的抽佣打压了品牌的利润空间,在议价环节的支配地位也使其他主播处于不利地位。当一方势力过于“一家独大”,消费者就会越来越难以享受到优质的产品和公平的价格。

无论何种商业环境,一家独大的垄断局面都不是我们期望看到的结果。

某美妆品牌也向见智研究透露,虽然公司内部无固定的控价体系,但考虑到李佳琦直播间价格如果高于其它平台价格,消费者要求退差价会增加成本,所以常给李佳琦最低价。

受各类争议影响,李佳琦带货成绩也有明显下滑,美妆领域中只有珀莱雅可复美表现依然优秀,但多数品牌下滑明显,国货药妆贝泰妮预售GMV同比下滑71%,当日暴跌16.1%。

根据青眼情报,双11预售李佳琦首场直播GMV 76.04亿元,同比下降38.2%。

低价将成为电商新常态

互联网行业瞬息万变。

由低价竞争引发的平台间激烈资源抢夺,甚至主播们也开始“互相攻击”,这在5年前还是难以想象的。

在2020年之前,“消费升级”还被奉为消费行业永恒的主题,人们普遍认为“产品应该是越做越好的,价格也理应越买越高”。

彼时许多品牌通过讲故事、拔高品牌调性,以实现产品的溢价。如定位中国高端彩妆的花西子价格可与国际品牌比肩,散粉贵过香奈儿;国潮运动品牌李宁、安踏限量款鞋型如耐克、阿迪达斯被炒至天价。

品牌越卖越贵对电商平台来说也是喜闻乐见的。因为高价品牌能为平台提供高毛利的产品,扩大盈利空间。高端品牌也手握更多广告预算。

也是基于这种考量,阿里在相当长的时间里采取了“重天猫轻淘宝”策略,将有限的资源倾斜给更多高端头部商家,阿里的货币化率从2015财年的2.44%一路提升至2022财年的3.79%。

后来的故事我们都知道了。价格优势在阿里、京东等电商平台运营中的权重的下降,给性价比高、更注重低价产品的新电商拼多多、抖音的崛起创造了机会,短短几年时间就颠覆了过去淘宝、京东双寡头的局面。

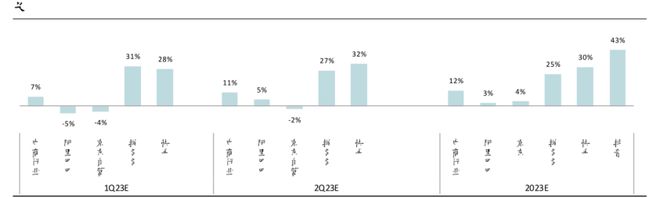

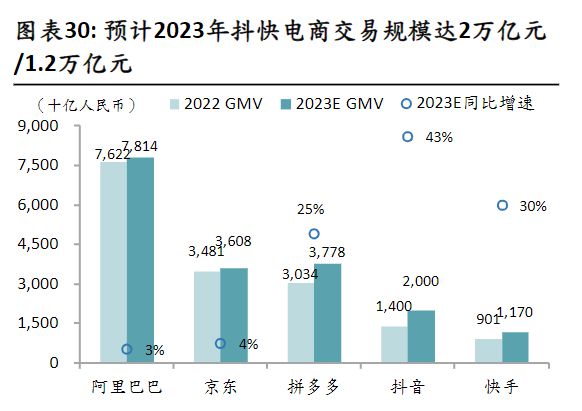

拼多多已经成长为市值仅次于阿里的电商平台,是京东的近4倍。根据交银国际的数据,预计今年抖音、快手、拼多多的电商GMV增速将远高于传统电商企业。

(资料来源:公司资料,统计局,交银国际预测)

面对这样的形势变化,传统电商才不得不又重新审视低价商品的重要性。

特别是在增长难觅、获客难度加大的当下,电商行业已全面回归到低价竞争的状态。淘宝从年初就推出了“五星价格力”店铺评价体系,明确表示价格更低的店铺商品将获得搜索流量优先推荐;京东从今年3月推出百亿补贴,直接对标拼多多“天天都是双11”。

显然,低价将成为电商的新常态。

这也导致依靠促销窗口的“双十一”等传统大促模式逐渐失去吸引力。当低价销售成为平台常态化手段,用户的消费预期也在发生改变。

除了最低价,还能争什么?

尽管双十一的吸引力在减弱,但它仍是电商平台每年订单量爆发的重要销售窗口,没有任何平台会放弃这个黄金销售期。

今年双十一平台们也不再遮遮掩掩,用玩游戏领券等复杂环节设立低价门槛,而是直接把“百亿补贴”放在首页,到手就是最低价,甚至公开指明与竞争对手比价。

这种低价策略,不仅为了促成销量转换,也演变成了平台间的一种博弈手段。对电商平台来说,消费者习惯比价且缺乏平台忠诚度,一旦发现其他平台价格更低,就会立刻“倒戈”。

京东今年上线百亿补贴同时推出了“买贵双倍赔”服务,直接点名拼多多百亿补贴、淘宝百亿补贴、以及天猫、唯品会。一旦消费者发现购买的商品比上述平台更贵,就可以申请“双倍赔”。

淘宝百亿补贴对比平台包括拼多多百亿补贴、京东自营、唯品会、国美等;

拼多多百亿补贴对比平台包括京东自营、天猫和唯品会。

但是,当所有电商平台都大力宣扬最低价,“最低价”本身就不再是一个显著的区分特征,尤其是对于价格相对透明的大品牌商品。

出于长期品牌塑造和价格体系稳定的考量,这类大牌不会支持某个渠道过低打破控价体系,更多还是平台自己的补贴来达到低价。平台想要实现明显低于其他平台的价格优势也不现实。

因此,各电商平台在定价时往往会采取“追随定价”的策略,与竞争对手保持基本价格一致,毕竟没有“最低价”,就都是“最低价”。

以苹果新品iphone15为例,淘宝百亿补贴后的“全网最低价”在5198元,不同平台间的差价基本不超过300元。

当价格维度日趋同质,平台也需思考如何挖出消费者的新需求,除了最低价,还能靠什么竞争打出差异化?

在这个双十一,我们也看到平台正在更主动、积极地回应用户的诉求。

比如过去双11有不少网友反映预售商品迟迟不发货,甚至预售价格比正式售卖还高,今年京东和拼多多都采用“取消预售,现货开卖”,直接解决了消费者的痛点。

(资料来源:京东黑板报、天猫头条、抖音、拼多多、国金证券研究所)

淘宝也在加快互联互通的步伐。

一方面,阿里妈妈和腾讯广告深度合作,腾讯的微信视频号、朋友圈等流量可直达淘宝,淘宝以此可以触达更多用户渠道;另一方面,淘宝开始测试微信支付功能。

这些举措都展现出平台主动迎合用户习惯,积极回应用户诉求的姿态。

总结

双十一已步入的第15个年头,当拼多多、京东各大电商平台默契似地将百亿补贴常态化,“低价”已经不能作为平台的唯一“杀手锏”,它更像是平台应对用户流失焦虑的一种手段,利用低价来维系与存量用户之间已经变得脆弱的关系。

若电商平台想要在差异化竞争中打开新的局面,就必须时刻关注消费者的“新需求”“新理念”。平台们也正在主动倾听消费者声音,按照他们的实际需要调整政策和服务,这是一个值得肯定的进步。

同样,电商行业也亟需建立一个更好的监管环境,让消费者利益得以长久维系。