作者:余飞

今年7月份,国常会上审议通过的《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

如今3个月过去了,进展如何?

住建部最新披露了一组信息。

住房城乡建设部城中村改造信息系统投入运行两个月以来,已入库城中村改造项目162个。

另外,住建部还透露,这次城中村改造,分三类进行:

一类是符合条件的实施拆除新建,另一类是开展经常性整治提升,第三类是介于两者之间的实施拆整结合。

也即拆改组合的方式。至于拆与改的比例,虽然没有明确强调,但城中村是历史遗留问题,拆建比例肯定不大。

两个问题来了:

第一,哪些城市被纳入了这次城中村改造?

住建部这次文件的指向很明确,超大特大城市。

官方在对城市级别的划分上,如超大城市、特大城市、I型大城市、II大城市方面,采用了城区常住人口这个指标。

城区常住人口1000万以上的城市为超大城市;

500万以上1000万以下的城市为特大城市;

300万以上500万以下的城市为Ⅰ型大城市;

100万以上300万以下的城市为Ⅱ型大城市;

50万以上100万以下的城市为中等城市;

20万以上50万以下的城市为Ⅰ型小城市;

20万以下的城市为Ⅱ型小城市。

从2020年到2023年,随着中心城市人口增长,超大城市和特大城市数量均有所增加。

武汉已经晋升为超大城市。今年苏州由于工业园区的行政代码变更,从镇中心变成了市中心,苏州的城区常住人口顺势超过500万,晋级为特大城市。

9月份,石家庄官方发布消息,石家庄城区常住人口已经达到了540万,也顺利晋级为特大城市。

至此我们的超大城市特大城市总共有23个。其中:

超大城市8个:上海、北京、深圳、重庆、广州、成都、天津、武汉。

特大城市15个:东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连、苏州、石家庄。

制图:城市财经

也就是说,这次明确指向城中村改造只在超大特大城市进行,有资格被纳入的城市就是以上23个。

有趣的是,在国家发改委针对国家级都市圈批复的要求中,也指向了超大特大城市。

这些都在告诉我们,人口的重要性。只有城区人多,城市级别高,才能享受到诸多政策利好。

这就是为何过去几年中心城市不断降低乃至放开落户限制抢人的根本原因。

第二,城中村改造如何影响房价?

看到有些人把城中村改造视作棚改2.0,房价又会迎来一波刺激,差点把我整笑了。

本号的观点是,会推动房租上涨,对房价影响不大。

城中村改造与棚改,看似很像,实则有很大不同,这也决定了两者对房价的影响不同。

最主要的不同在于,棚户区改造是全盘大拆大建,而城中村改造则是整改为主、拆建为辅。

大部分会保持原样,保留住天然廉租房的属性,给刚毕业的大学生和中低收入人群居住。

肯定不会全盘拆除,一方面很多城市没有那个资金实力,另一方面对城市自身的发展不利。

因为城中村是天然的廉租房,在高房价的当下,这里成了很多城市基础劳动者和大批白领居住的地方。

以深圳来说,深圳1766万人中,有一大半是居住在城中村,全盘拆除你让这些人住哪里?

所以说,肯定是少部分,甚至是极少部分城中村,比如建筑年代过于久远老旧的城中村,会纳入拆除范畴。

会推动房租上涨,是因为在资金投入之下,城中村气象更新,成本增加了,租金自然会由租客买单。联想一下今年闹得沸沸扬扬的统租房就能明白了。

租金上涨,可能会倒逼这一群农民工离开大城市。

对房价的影响不大,是因为:

一方面,当下除了少数城市的住房供小于求外,大多数城市包括大多数二线城市的住房均供大于求,这种局面改变不了。

另一方面,城中村改造拆除的范围非常有限。

而且与棚改不同的是,需求增加有限。棚改房屋基本是一套房子对应一户人家,而城中村是原住民的资产,很多都是一栋对应一个业主,甚至几栋对应一个业主。

货币棚改之所以能推动房价上涨,主要是拆除棚改区,回收土地,减少了房屋数量。给钱棚改户,让他们去买房,增加了需求。

城中村改造则不同,由于对应的业主数量和棚改不可相比,而且增加不了多少需求。而且,文件并没有提货币化,也没有钱的出处。也就是拆迁给房还是给钱,都不一定。

所以,对房价的影响和货币棚改是两码事。

对参与城中村的城市房价影响虽小,但对于这些超大特大城市的经济、就业则构成利好。

文件说得很明白,城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。

大部分不会拆除的城中村改造,可能是外墙面翻新、安装电梯、增加公共配套设施之类。

这会拉动房地产上下游产业链的消费,同时也会拉动投资,推动经济发展,增加就业。

说白了,这次对超大特大城市开展城中村改造,目的就是两个,尤其是第二个:

第一,消除安全隐患。

一些年代久远、年久失修的城中村,安全隐患的确很大,需要改造。这些举动都是惠民生。

第二,促进经济发展。

7月24日,中央政治局会议对上半年的经济进行了归纳和定性:

当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

简单理解就是,在内需不足、企业经营困难、风险隐患较多、外部环境复杂严峻四大阻力之下,接下来我们的复苏不是康庄大道,而是羊肠小道。

所以,现在要想尽一切办法增强经济复苏的确定性。而拉动经济发展的三驾马车,一个是消费,一个是投资,一个是出口。

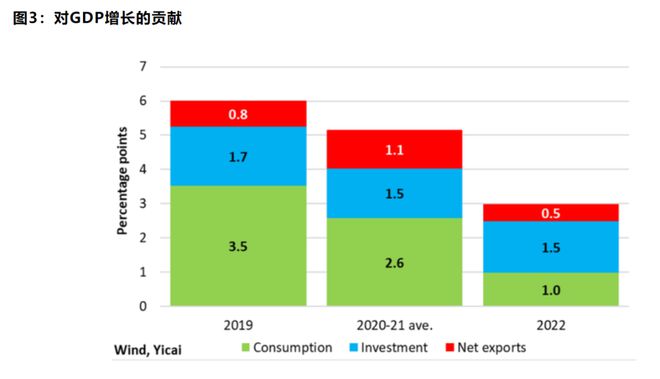

以2022年的数据来看。

出口:2022年,货物和服务净出口对经济增长贡献率为17.1%,拉动GDP增长0.5个百分点。

消费:2022年,最终消费支出超过60万亿元,占GDP的比重保持在50%以上,对经济增长贡献率为32.8%,拉动GDP增长1.0个百分点。

投资:2022年,资本形成总额对经济增长贡献率为50.1%,拉动GDP增长1.5个百分点。

出口很难掌控,需要依赖全球经济复苏和地缘政治博弈。

只能加码促进消费和投资。今年上至中央下至地方,各种促进消费的文件纷至沓来。

拉动固定投资更加重要,投资对GDP增长的贡献达到了50.1%。所以,今年各地的大基建加速上马。

城中村改造,也是大基建之一。