文| 小卢鱼

编辑|杨旭然

8月底,位于上海市浦东新区一处带花园、泳池的豪宅,以2.85亿元竞拍成交,购买者正是国内头部量化私募的明汯投资创始人裘慧明。

同一时间,华尔街知名对冲基金公司Point72也在其官网发布2024年暑假的实习生招聘启事。其中,量化开发实习生岗位年薪为24万-30万美元,换算成人民币大约为174万-218万元。震惊市场。

网民对此只有一句点评,那就是“做量化真赚钱啊”。

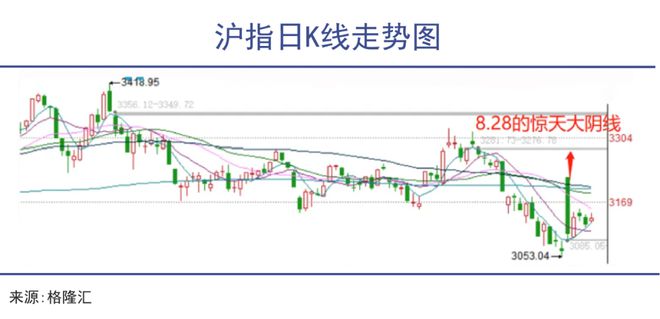

恰好也是在这天,面对印花税减半等前所未有的政策大利好出台,沪指在奋力高开5%后,收盘涨幅仅剩1%,留下一根令人震惊的大阴线,由此引发了市场对量化做空的口诛笔伐,认为他们才是砸盘的元凶。

虽然不少量化私募都跳出来“自证清白”,表示永远满仓的中国量化,才是坚定的做多者、才是撑起A股的脊梁,但围绕着量化私募收割散户、与民争利的非议,其实从来都没有平息过,只是在这种极端到令人无语的市场环境中,才大规模爆发出来而已。

财富分配的不公平,量化投资和其他投资者,特别是散户之间尖锐的矛盾对立,才是裘慧明买豪宅一事会在市场上引发轩然大波的真正原因。同时,也是最终让整个量化行业受到史上最严监管的真正原因。

01 增长终结

量化私募从2018年开始迎来爆发式增长,逐渐出现一批管理规模超500亿元的量化私募机构,也就是人称“量化六巨头”的明汯、幻方、九坤、灵均、诚奇和衍复。

在量化私募管理规模飙升的这个阶段,海内外顶尖人才的加入与争夺成为行业典型特征之一。

裘慧明就是宾夕法尼亚大学物理学博士毕业的超级学霸,自学金融和计算机编程后在2001年入行量化私募做投资,擅长统计套利、高频交易等策略。

毕业于北京大学、曾任全球知名量化对冲基金Citadel(城堡基金)量化研究员的谢环宇加入明汯,更是让裘慧明如虎添翼。

量化天才的带领下,明汯投资的发展极为迅速。到2020年一度成为业内规模领跑的千亿级机构。

2021年,为了奖励谢环宇的贡献,裘慧明对其所拥有的另一家私募平台机构千亿投资的股权做出调整,将自己的持股比例从51%降至50%、谢环宇持股比例升至50%,实现了“平起平坐”。

这种合作模式的变化,也被视作明汯投资为进入下一个发展历程前所做的准备。

不过2021年年末到整个2022年,指数增强策略遭遇了Beta收益大跌的困境,高频交易赛道拥挤,百亿私募机构发行的六百多只量化多头基金产品中,在2021年11月时,超过八成陷入亏损状态。

当时,量化业内人士认为这种回撤主要源于市场的极端分化和风格切换过快,而量化策略存在数据滞后问题,没有跟得上这种行情变化。

但是此后A股的热门板块轮动变得更加快速,市面上的量化私募产品大多面临着严峻的考验,探索新的盈利模式成为量化私募共同的课题。

2023年以来,量化超额衰减的趋势仍在持续,除了针对短期波动更大的中证1000指增产品能做到5%的超额收益,头部500指增的超额收益就只有2%~3%,这当然并不是什么好趋势。

但是对量化基金来说,策略失效几乎是无可避免、永不停歇的一种问题,因为如果有某种套利的方法被挖掘出来,产品收益率走高就会融入越来越多的资金,然后套利机会就会慢慢消失。

所以这些年来主流的量化交易策略也在不断改变,从做小市值、低频,到高频套利,再到指数增强,每一次的策略失效、量化危机,都是对投资本源的某种回归。

量化基金的管理规模是一种原罪,获取的超额收益也是一种原罪,超额收益吸引来了更大的管理规模,就必然会降低量化策略自身套利的能力。比如最热门的中证500指增超额收益,已经从2018年的30%下滑到了现在的11%。

反过来说,为了维持自己的超额收益,很多量化私募已经到了不得不控制管理规模的阶段,这也就是为什么市场上至今没有出现一只真正的千亿级量化私募的原因。

02 巨额收益

虽然管理规模增长放缓,但量化私募的赚钱能力并不受此影响,就像裘慧明2022年做客《兴·访谈》时所表示的那样,A股可能是全世界对量化最友好的市场之一。

回顾今年上半年百亿私募收益情况,虽然榜单前三名都是主观私募,但是量化私募却占据了前十名榜单中一半的席位,前二十名榜单中,量化私募更是占据了十二个席位。

同为“量化六巨头”的宽德私募,以13.11%的收益率成为上半年百亿量化私募中的收益率第一名。对比同时期沪指3.65%、深证成指0.1%的涨幅,和创业板指6%的跌幅,这个收益率表现已相当可观。

从逻辑和统计两个角度,总结出市场上长期存在的规律,或者用逻辑推导大概率的结果,这就是量化私募赖以生存的核心能力。同时为了克服概率的问题,量化私募还要保证交易次数足够多、选股基数足够大,如此才能获取理想金额的收益。

表面上,量化投资讲的是模型、因子,实际上讲的是算力、券源。

算力对现在的量化私募来说有多重要呢?因为量化策略研发大体分为三步,即因子挖掘、模型训练、策略回测,每一步都需要使用大量的算力资源,以及从各种公开、非公开渠道获取的海量基础数据。

AIGC技术的突破、大语言模型的诞生,也令财经领域数据信息呈现爆发式、指数式的增长,让量化交易不得不更深入地运用人工智能,以应对一系列新的挑战。

所以前段时间,幻方这家量化私募居然投入10个亿搭建了“萤火二号”深度学习训练平台,里面搭载了1万张英伟达A100显卡。全中国拥有超过1万枚GPU的企业都不超过5家,除了幻方,其他4家都是知名互联网大厂。

数据越全,算力越高,量化私募就越容易跑通交易策略,比别的专业投资机构更早抢占套利机会和超额收益。至于散户,提供的就是那个数据和机会。

与美股不同,现阶段的A股仍然存在着大量缺乏专业知识和交易经验的个人投资者。据中登公司资料显示,目前活跃的股票账户约5000万户,资金规模在10万以下的占71%,资金规模在50万以上的账户仅占7%。

散户往往交易频繁又无法克服不理性的投资心理,很容易成为有心人用来助推市场对股票错误定价的工具。

即便裘慧明强调过中国其实已经进入“中等有效市场”的阶段,要发现错误定价带来的套利机会并不容易,量化机构会逐渐选择降频,提升投研能力,获取更多阿尔法收益,但散户们显然并不相信这番说辞。

所以8月28日在印花税减半和证监会“三箭齐发”重大利好之下,A股大幅冲高回落时,量化头一个被怀疑成砸盘主力,甚至有经济学家刘煜辉表示,为了照顾群众情绪,量化私募大概率也要被干掉。

03 监管趋严

“量化砸空”、“助涨杀跌”的传言之所以甚嚣尘上,是因为量化机构可以通过融券、T+0策略实际上规避掉A股的涨跌停板和T+1交易制度限制,这种优势甚至让不少知名游资和主观投资机构感到头疼。

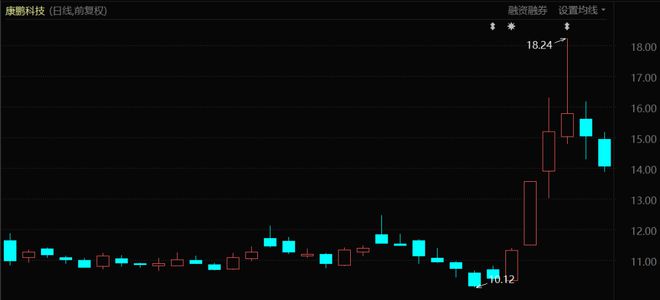

比如9月1日,康鹏科技开盘涨停后便被砸盘,最终收盘价涨幅只有3.82%。

由于3家量化席位现身该股的交易龙虎榜,加上该股近期融券余额猛增,前一交易日的融券余额已相当于流通值的4%,量化机构随即被怀疑为导致股价涨幅收窄的罪魁祸首。

知名游资“小余余888”也心态崩溃,当天便在微博上表示,“在10天100%涨幅限制这个交易制度取消之前,再也不买股票了。”

游资、私募几乎都只能靠做多赚钱,在当下的股市环境中生存确实并不容易,反观可以利用融券和T+0来做空的量化机构们,却可以获得相对可靠的收益。因此有人总结规律,“凡是有融券标识的个股一律不得追高,几乎涨停必烂板”。

不管是散户还是其他类型的机构投资者,对加强量化投资监管的呼声都在愈发高涨,终于在9月1日盘后,大家等来了这个消息。

据“证监会发布”,证监会为推动程序化交易规范发展,指导上海、深圳、北京证券交易所制定发布了《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》。

交易所表示,程序化交易投资者报告的最高申报速率在每秒300笔以上或者单日最高申报笔数在20000笔以上的,本所予以重点关注。本所可以视情况采取调整异常交易认定标准、增加程序化交易报告内容等措施。

不少分析人士认为,此时出台的针对量化交易的监管措施,重在缓解个人投资者焦虑、着力消除量化交易中的不公平之处。既要严控高频交易,也要防止相关机构利用资金优势、持股优势操纵市场。

量化投资机构在美股等其他国家股市同样没少引发争议和风险,加上国内量化模型趋同性较高,存在同涨同跌的风险,参考海外经验,中国也确实有必要制定相关的规则进行监管。

量化私募在营销上同样需要加强监管。刚从上海证监局领回罚单的明汯投资,就是因为员工利用微信公众号向不特定对象宣传推介私募基金产品,并发布文章贬低同行,吹捧明泓投资及其产品业绩。

有意思的,这件事中有十余家私募机构向证监会递交了举报信,是不是同行们在嫉妒裘慧明的豪宅,那就不得而知了。