导读:平价的智能化才是好智能化。

【文/观察者网 周盛明 编辑/张广凯】

一直以来,以“理工男”身份出现在大众视角里的小鹏似乎是新势力车企中最“耿直”的那一位。

扶摇架构、XNGP、Xmart——在整车架构、辅助驾驶以及座舱智能化上,小鹏的技术研发实力毋庸置疑。而从今年开始,这位一直默默无闻的“技术控”开始大放异彩。

G6 的大卖象征着小鹏的技术在产品上被大众认可;大众的入股象征着小鹏的智能化和平台化能力被顶尖老牌车企认可。而捷报频传的小鹏在昨日又迎来了一个好消息:

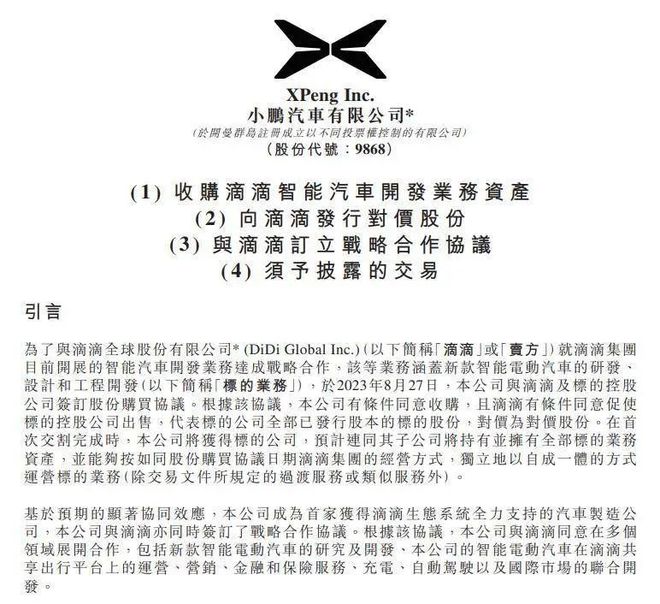

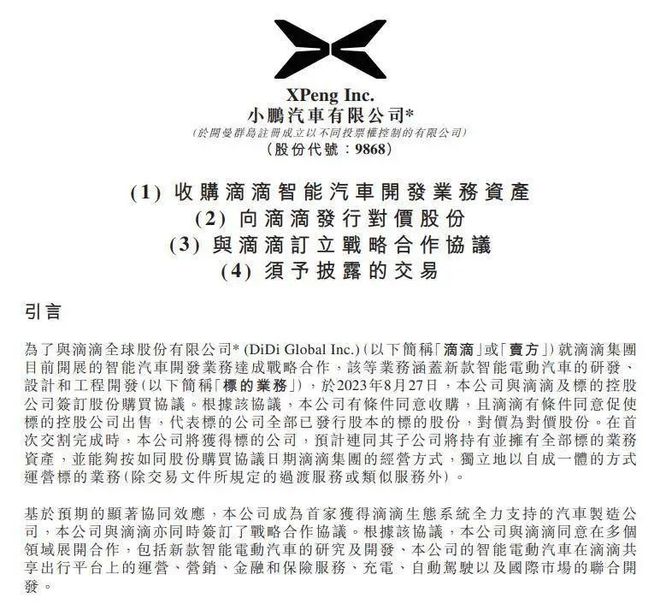

小鹏汽车将发行占交易完成后总股本 3.25% 的 A 类普通股,收购滴滴旗下智能电动汽车项目相关资产和研发能力,并实施“A 级车智能化领先战略” ,项目代号“MONA”。

这意味着,小鹏和滴滴的合作将让智能化真正下沉并走进千家万户,15 万级别的电动汽车也可以拥有领先的智能化技术。

滴滴,曾经也“无限接近造车”

滴滴的造车之路,大体上经历了三个时期:

- 坚决不造车,和车企合作走代工模式(2018-2021);

- 放弃代工路线,自己下场造车(2021-2023);

- 彻底放弃造车,和车企资源互换,能力互补(2023-)。

第一个阶段是从 2018 年开始。当时的滴滴联手 31 家车企成立“洪流联盟”,对外宣称“滴滴坚决不造车”,希望以委托代工的行驶和车企合作。

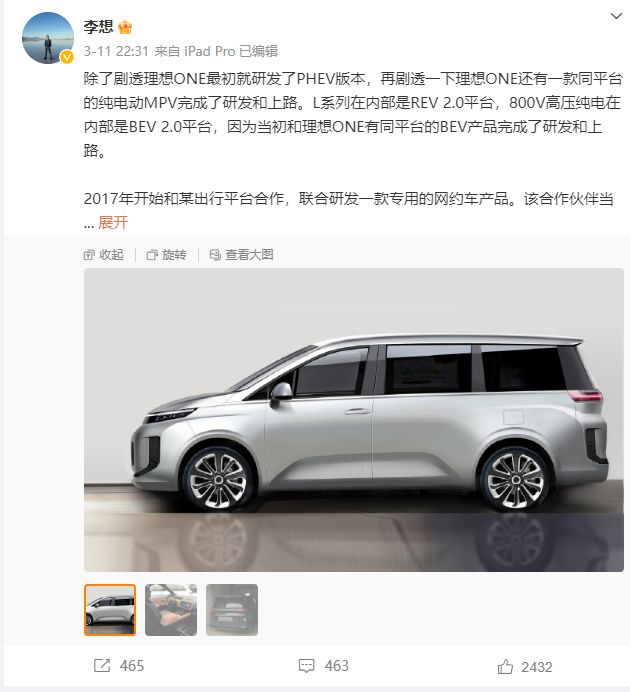

根据理想汽车 CEO 李想此前在微博上透露,滴滴早在 2017 年就开始和理想汽车秘密合作。2018 年,滴滴与理想汽车成了合资公司——桔电出行,滴滴持股51%,理想持股 49%,双方意图基于理想 ONE 平台打造一个网约车专用 MPV。

这款车在产品定义上完全按照网约车的需求设计,比如取消后备箱、采用右后侧滑门、取消左侧车门,设计初衷是为了中短途的行驶。

但在 2019 年理想拿到了美团和王兴的战略投资,美团和滴滴则为竞争关系。双方对这样的合作都有顾虑,所以这台中大型的网约车 MPV 没有面世,李想最后也选择将有限的资源集中在理想 ONE 之上。

而滴滴和主机厂的另外一个合作伙伴是比亚迪。在和理想的合作无疾而终之后,滴滴和比亚迪合作的纯电网约车 D1 亮相。D1 全称是“Always Day 1”,原意是滴滴开始新的征程。

颇有些黑色幽默的是,兜兜转转的滴滴在造车项目上似乎印证了这样的 slogan。

D1 同样是专注于网约车的使用需求,滴滴整合了大量网约车运营过程中总结出的产品要点和经验,深度参与到整车制造的流程之中。

而 D1 上的某些理念现在来看也非常先进。比如车辆和滴滴 APP 深度绑定,乘客上车前就可以预设空调温度,当乘客呼叫 D1时,平台会派发一个彩虹颜色与迎驾车辆匹配,“彩虹接驾灯”让乘客更方便找车。而就连 D1 的方向盘上都有“一键接单”和“司机安全求助”的实体按键。

可以看到,彼时的滴滴好比如今的华为。虽然不造车,但滴滴几乎深入到了造车的各个环节。

根据虎嗅的报道,滴滴在 D1 的研发过程中深度参与了包括整车工程 Package、人机工程布置、内外饰造型、整车配置、座椅原型、车联网软件架构等的设计,和比亚迪的合作模式更像是寻求一个有资质的整车厂进行代工。

在初期完全 To B 的比亚迪 D1 也选择了一种全新的商业模式。根据当时滴滴的政策,D1 并没有给出具体的定价,所有的车型都以租赁的形式交付给司机。如果司机选择半年租的模式,租金为每月 4399 元;如果以整年租的模式,月租金为 4299 元。除此以外,司机还需要支付 1 万元的押金。

在一位行业内人士看来,滴滴和比亚迪的合作本质是将比亚迪作为代工厂,滴滴是其中更强势的一方。从比亚迪的视角来看,低价格车型的利润不高,做代工的可替代性强。而大量网约车司机对于中低级车的购买意愿大于租赁,种种原因让两者的合作有些暧昧。

最后,D1 最后的结局算不上体面——2021 年,D1 销量为 10,176 台,2022 年就只有 994 台。双方心照不宣的放弃了 D1 的宣传和运营。而 D1 后续也进入了 C 端市场进行销售,但深度为网约车定制的功能和设计并不适合家庭用户购买, 相比较尺寸而言超过 16 万的售价也十分昂贵,所以结局也并不理想。

通过这次尝试,滴滴明白了一个道理:和强势主机厂以委托代工的形式合作不可行,双方利益牵扯太深;而主机厂新开产线生产,成本不可控,售价无优势,产品缺市场。

滴滴在第一阶段看上去和如今的华为很相似,但本质完全不同。从车企的角度出发,华为除了不造整车之外几乎可以提供从电机电控、电子电气架构、座舱智能到辅助驾驶的全流程落地解决方案,甚至连制造和营销都可以提供强力支持。

而滴滴本质上是用自己的渠道去和车企谈明天,弱势的车企满足不了滴滴,强势的车企不需要滴滴。

按照这个逻辑,滴滴为何不自己下场造车?2021 年 4 月,就在小米宣布造车的一周之后,滴滴被爆入局造车,项目代号为“达芬奇”。

滴滴内部将造车业务的优先级提得极高:滴滴副总裁、原小桔车服副总经理杨俊作为项目的总负责人。与此同时,滴滴开始用高薪在汽车圈招募专业人士,“达芬奇”的项目规模一度达到 1700 人。

或许是滴滴低估了造车的难度,又或许是程维态度的摇摆,滴滴的造车项目最终还是趋于停摆。

根据虎嗅的报道,在项目初期,程维每周至少有两个全天跟“达芬奇”团队开会,但之后就越来越少。从外界的视角来看,滴滴造车的消息逐渐减少,也不断有裁员的消息传出。但是按照计划,滴滴的车预计于 2024 年亮相。这就意味着,滴滴的造车项目已经拥有了相当的实质性进展。

根据在小鹏联席总裁顾宏地评价称,小鹏买到了“一款完成度非常高、准量产的 A 级智能电动汽车轿车车型”。传统的汽车开发流程中,从立项到落地起码需要 3 年时间。根据小鹏的说法,滴滴和小鹏合作的首款车型发布时间依旧是 2024 年不变,这就证明前期滴滴已经做了很多工作。

从小鹏收购滴滴造车业务的公告来看,滴滴达芬奇项目在 2021-2022 年亏损了 7.63 亿元和 26.38 亿元,两年一共亏损了 34 亿人民币。而在滴滴推进达芬奇项目的两年间,国内新造车的环境逐渐变得恶劣。

除了疫情大背景下资本情绪的谨慎,滴滴也见证了原材料价格剧烈波动带给车企的巨大压力。在这段时间,诸如威马、天际、前途、恒大等在内的诸多新造车一蹶不振。滴滴也逐渐明白,造车并不是一个容易的事情,其风险和极高的投入很可能会动摇滴滴的根基。

那么,滴滴“不造车”的原因清楚了,但又究竟为何选择了小鹏进行合作?

道同,相为谋

滴滴之所以选择将造车业务拱手于小鹏,本质在于这两家企业在长期规划上有诸多相似之处。

对于小鹏来说,智能化是自己的强势标签。但想要大规模推广智能化,小鹏非常急迫的需要一个 15 万级别的车来上量。但从经验论的角度出发,“高智能”和“低成本”是一个不可能的对立面。

在二季度的财报会议上,何小鹏解释道:“两年前我曾经提过一个观点,因为成本原因,没有车企能够在 15 万级别推出有竞争力的全自动驾驶汽车。但随着我们死磕技术创新和全流程降本,当前我的观点改变了。”

何小鹏进一步表示:“我已经明确看到了清晰可实现的路径和时间表。这让我们很有信心,在最主流的15万级别也有能力推出全自动驾驶汽车,这会极大地推动智能化全面普及。”

“在最主流的 15 万级别推出全自动驾驶汽车”——这是小鹏的目标。

对于滴滴来说,最宏大的愿景是 Robotaxi 来代替人类实现完全的自动化运营,如果做到这一点,滴滴将获得极低成本的运力。

在发布 D1 的时候,滴滴表示目标是 2025 年普及 100 万辆搭载自动驾驶技术的网约车,2030 年去掉驾驶舱实现完全自动驾驶。而滴滴早在 2016 年就成立了名为 Voyager(远航探险者)的自动驾驶部门,后升级为独立公司运作。

而就算暂缓了造车业务,滴滴的自动驾驶业务仍在持续推进。目前,滴滴有一个名为 KargoBot 的自动驾驶项目,面向货运市场;另外一个名为 AIDI 的计划面向 Robotaxi 市场。

“实现高度自动化的 Robotaxi,颠覆商业出行市场”——这是滴滴的梦想。

但 L4 自动驾驶的接连亏损和倒闭也说明,一步登天的完全自动驾驶完全不可能在近期实现。对于小鹏来说,近期的目标是获得更多的市场份额;对于滴滴来说,近期的目标是最大程度利用“达芬奇”项目的资产和自身的优势,深度参与到造车的各个环节中。

于是就有了这一次的合作发生:小鹏汽车基于“达芬奇”造 A 级车,项目代号“MONA”,去往 15 万级价位段市场争抢份额。

根据小鹏方面的说法,小鹏会在这个级别引入 XNGP 和扶摇架构,而“MONA”也将会有面向普通用户的版本和面向滴滴的出行版,以前者为主。滴滴也无需为生产资质和工厂和供应链发愁——“MONA”将会在小鹏的现有工厂制造,小鹏表示已经对供应链、制造和产能进行了研究。

这款车的销量预期双方也都抱有很高的期望:双方签订了对赌协议,MONA 年销量达到 10 万台以上,滴滴获得小鹏 3.25% 的股份;如果年销量 18 万以上则增至 5%。

根据公开数据,滴滴的活跃司机有接近 1900 万,这是一个广阔的潜在用户池,也是一个数据非常集中的宝贵资源。而根据公告,小鹏也将获得滴滴共享出行平台上的运营、营销、金融保险、充电、自动驾驶和国际市场的联合开发。换句话说,小鹏收获的不只是滴滴的造车业务,也包括了滴滴的生态化体系。

道同则相为谋,滴滴和小鹏的合作在本质上是各方需求的相互满足和资源相互匹配的结果。

脚踏实地,仰望星辰

参考 2022 年的销量数据,不难发现 15 万级别是一个极具潜力的市场。

根据乘联会的统计数据,2022 年全年销量最高的单一车型是日产轩逸,销量超过 40 万;同为 15 万级别的还有大众朗逸,销量超过 30 万辆;而卡罗拉和速腾也都超过 20 万辆。

作为新秀的比亚迪海豚销量突破 20 万证明了一点:在 15 万级别大家并不是排斥纯电车,而是缺乏真正有吸引力的产品。而小鹏也希望通过原有工厂的升级、智能化的降本和滴滴现有的资源来降低成本,实现真正意义上的“智能平权”。

其实不论是蔚来的“萤火虫”和“阿尔卑斯”,还是特斯拉的 Model Q/Model 2,一个行业里的共识是:A 级车只有规模化才能带来成本竞争力。所以上述的品牌包括小鹏和滴滴的 MONA 都将销量预期提到很高的位置。

和传统的规模化又有些不一样的是,作为一家科技企业,小鹏还希望将智能化相关的普及成本降低。何小鹏在沟通会上表示,和滴滴的合作是多品牌战略的开始,未来还会有别的品牌出现。

小鹏甚至在这方面的努力超越了特斯拉。相比较于国内选装价格 6.4 万元且落地遥遥无期的 FSD,小鹏选择直接将软硬件随车出售。从 G6 的车型销量来看,最低 22.99 万的 MAX 车型的群众接受度极高,XNGP 在国内的表现也远超特斯拉。

“(MONA)这款车的产品竞争力远超现有其他同级车型,我有极高的信心。我认为最低要在 10 万辆/年,我的期望远远超过这个数字。”

一向低调的小鹏如此评价 MONA 项目的第一台量产车。

虽然小鹏 P5 的销量不算理想,但从中可以窥见小鹏在向下普及智能化上的决心,此次的合作更是证明了这一点。数据和规模是推动智能的飞轮旋转的唯一动力,小鹏在这一点上已经做出了自己的选择。