剑拔弩张的周末之后,巴以之间的冲突极其幸运地没有升级为第三次世界大战。市场大跌似乎有了倒车接人的意思。

不过,现在真的是买入做多的好节点吗?衡量市场对市场对未来波动率的预期的标普波动率期限结构(S&P Vol Term Structure)显示,随着美国零售销售数据公布、鲍威尔讲话等关键金融事件到来,市场将被迫迎接极为动荡的一周。

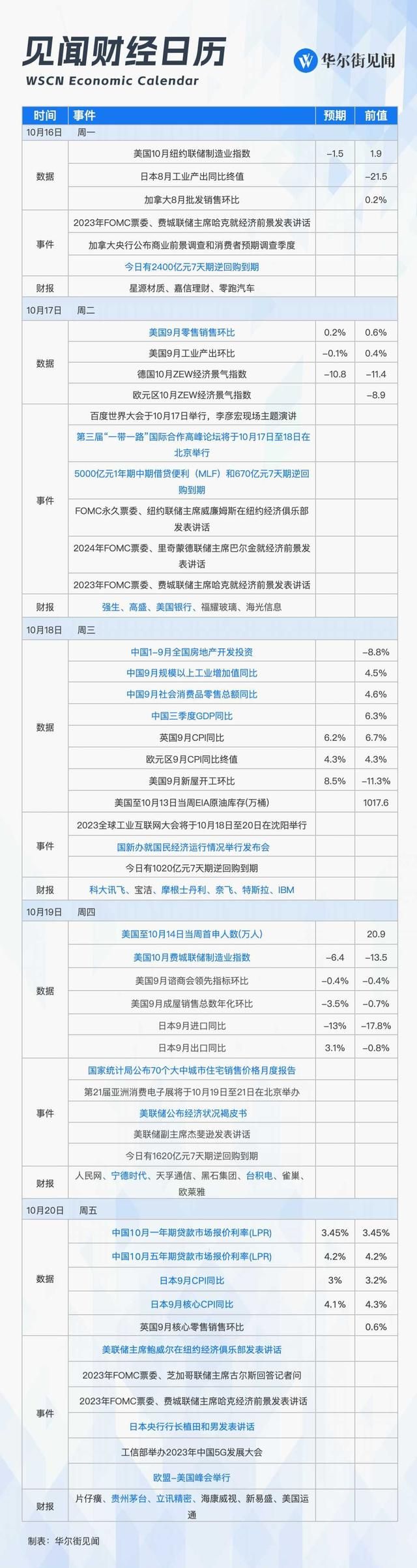

鲍威尔讲话、美债标售

本周五,美联储主席鲍威尔将在纽约经济俱乐部发表讲话。投资者目前正寻找一切可能得信号,以确定利率将维持在多高的水平以及维持多长时间。

如果鲍威尔赞同联储副主席Philip Jefferson的观点,即债券收益率飙升已为美联储做了一些工作,不必进一步加息,将有助于降低债券收益率并提振股市。

此外,本周三市场还将迎来新一轮美债标售,高企的美债收益率和低迷的需求,也让市场忧虑债市的动荡还会持续。

就在上周四,200亿美元的30年期美债以 2007 年以来的最高利率在纽约拍卖,投标人对 30 年期美债的兴趣达到了 2021 年 12 月以来的最低点,一级交易商购买了近 18.2% 的国债就是证明(一级交易商必须购买其他投标人没有购买的债券),标普短时间内跳水1.2%。

德意志银行此前称,对美国债券需求的滞后是导致国债收益率走高的因素之一。另一个令人担忧的问题是美国的预算赤字,联邦政府的利息成本不断增加。上周,美国国会预算办公室报告称,2023 财年的联邦预算赤字为 1.7 万亿美元,比 2022 财年约 1.4 万亿美元的预算赤字猛增 20%以上。

重磅数据、财报连发

本周,美银、摩根大通、高盛等大型银行都将陆续公布三季度财报。市场目前最为担心的是高盛(10月17日公布)三季度表现。在探索零售业务受挫后,近来稍IPO市场依旧平淡,这对高盛来说并不乐观。除了华尔街知名的投行外,许多地区银行也将在下周发布财报,并不排除会再现“高利率受害者”。

特斯拉也将公布三季报,最近公布的交付数据显示,特斯拉第三季度交付43.5059万辆车,低于分析师预期45.6722万辆,较二季度的也有所下滑,这也是特斯拉自2022年二季度以来,首次出现交付量环比下滑。

不少分析师开始降低对特斯拉财报的乐观预期,据FactSet的数据显示,华尔街普遍认为特斯拉第三季度盈利为每股74美分,营收为243.2亿美元。而第二季度,特斯拉营收实现249.27亿美元,每股盈余实现78美分。

Netflix也将于周三发布财报,在流媒体时代,提高利润的压力更大。Wolfe Research的分析师Peter Supino表示,附带广告的Netflix廉价订阅在观众中的普及速度缓慢,不过Bernstein的分析师则将 Netflix 比作成熟、耐用的“公用事业”。

在住房数据方面,全美住房建筑商协会将于周二发布 10 月份住房市场指数,新住宅建筑统计数据和住房开工数据预计将于周三公布。全美房地产经纪人协会将于周四公布 9 月份的现房销售情况。

此外,美国经济谘商会将于周四公布 9 月份领先经济指数。分析师预计该指数环比将下降 0.4%,与 8 月份的降幅持平。该指数已连续 17 个月下降,可能是明年经济衰退的征兆。