南方财经全媒体记者 石恩泽 深圳报道

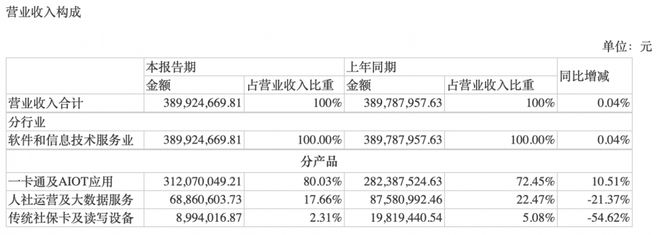

8月25日晚间,德生科技(002908)披露2023年半年报。报告期内,公司实现营业收入3.90亿元,同比增长0.04%;实现归属于上市公司股东的净利润4850.45万元,同比增长16.44%,扣非净利润4481.46万元,同比增长18.29%。

净利润增速高于营收,源自公司产品结构优化提高盈利能力。根据公司报告,报告期内公司整体毛利率46.65%,同比+2.2个百分点。其中,一卡通及AIOT应用业务毛利率48.57%,同比+1.92个百分点;人社运营及大数据服务业务毛利率39.96%,同比+0.24个百分点。

券商申万宏源在研报中分析称,德生科技业务后续有望随产品标准化程度提高、场景复制带来的成本优势而进一步提升。

在业务结构上,一卡通及AIOT应用业务实现收入3.12亿元,占营收比重提升至80.03%,同比增加10.51%;传统社保卡及读写设备继续压降至2.31%,同比减少54.62%;人社运营及大数据服务业务实现收入0.69亿元,同比减少21.73%。

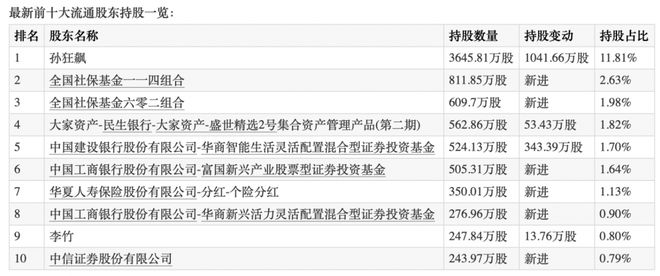

值得注意的是,根据公司半年报显示,二季度2只社保基金现身前十大流通股东,合计持股1421.55万股;1家险资(华夏人寿)现身前十大流通股东,总持股350.01万股,总持股占流通股比例为1.13%。

具体来看各项业务。在一卡通及AIOT应用业务上,德生科技在半年报中表示,基于在民生领域超过二十年的积累,公司不断进行应用场景创新与服务实践创新,目前已经形成围绕“居民服务一卡通”与围绕“居民数据”的两大商业闭环。

其中,围绕居民服务一卡通,公司打通了“数字政府需求,银行积极付费,德生综合服务”的核心商业闭环,即通过持续的一卡通用卡场景建设,提升居民使用一卡通的频率,进而拉动更为活跃的交易和资金流动,从而为银行创造价值,并据此构建完善的商业闭环。这个模式既提升了政府的“数字化服务能力”,又为百姓生活创造了“便利”,同时也为银行创造了“价值”,而其核心在于持续的场景建设和运营。

另一方面,大量数据沉淀为公司的数据开发和数据运营服务创造了机会,公司打通了“海量数据沉淀,德生开发运营,政企居民受益”的数据运营商业闭环,即基于大量民生服务场景沉淀的数据,叠加公司自身的数据资源和技术能力,融合多源数据,形成标准化数据产品,帮助政府、企业、金融机构提升服务效率。

此外,除了标准化数据产品,公司进一步在深度数据开发的基础上,进行数据运营服务,确保精准服务到个人。

半年报显示,报告期内,公司紧扣“数据”进行商业模式创新,积极融入国内数商生态发展,成为福建大数据交易所的首批数据经纪人。同时,公司自研的四款数据产品“地区就业情况分析”“个人职业背景调查”“失业保险业务核验”“养老保险业务核验”,在为政府完善数字化公共就业服务体系、挽回社保基金损失等方面发挥着强大作用,已被多家数据交易所(如:深圳数据交易所、福建数据交易所、贵阳数据交易所、华东江苏大数据交易中心等)接纳并成功上架,今年内将在公司一卡通业务覆盖的城市中大力推广复制,目前市场反响良好。

德生科技副总经理、董秘兼财务总监陈曲接受南方财经全媒体记者专访时曾表示,德生科技正在从“IT服务商”转向“数据服务商”。报告期内,德生科技参与起草制定《数据经纪从业人员评价规范》团队标准,并成功在“2023全球数字经济大会”上发布。

这意味着德生科技正在跳出单维度的社保民生数据领域,朝着AI时代所需的全方位、多维度数据“卖铲人”进发。

此外,在AI技术应用上,德生科技还在着力融合AI技术,链接公司所有业务产品,整合社保、就业、金融等服务,构建数据驱动的“政务超脑”。截至目前,公司智能知识运营服务已上线近60个地市,覆盖17个省份,服务解决率超过98%。

同时,公司也在积极探索大模型等相关前沿技术,对公司的知识运营服务进行持续升级,使其成为公司提供数据服务的“核心引擎”。未来公司将通过人机交互的积累,响应更多民生场景的需求,升级为提供“便民服务的运营商”,渗透至各个基层网点。