21世纪经济报道记者 贺泓源 北京报道

近期披露的招股书让菜鸟家底浮出水面。

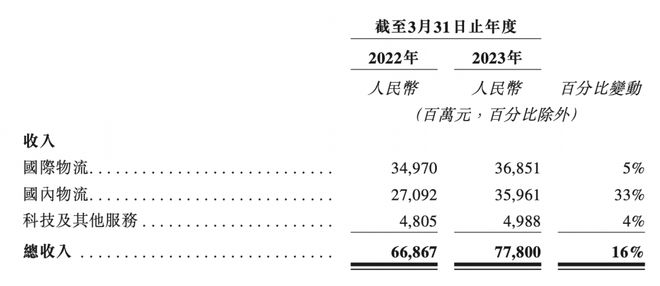

招股书显示,菜鸟网络2021年、2022年、2023财年营收分别为527.3亿元、668.7亿元、778亿元,年度亏损分别为20.15亿元、 22.86亿元、28.01亿元,根据非国际财务报告准则调整后利润净额(主要调整项为薪酬支付中股权激励部分、并购整合成本、公允价值变动等)分别为-8.29亿元、-10.30亿元、2.79亿元。

值得注意的是,在2023年6月30日止三个月,菜鸟录得首次盈利,净利润达到2.88亿元。上年同期为净亏损3.7亿元。

国内业务对菜鸟越发重要。数据来源:招股书

盈利可期?

菜鸟终于实现盈利,投资者关心的是可持续性问题。

该公司在今年二季度实现的盈利,更多与大环境相关。菜鸟表示,毛利率由截至2022 年6月30日止三个月的10.6%上升至截至2023年6月30日止三个月的13.7%,主要是由于与全球干线运输相关成本由2023年初起已恢复正常,令其在当期成本明显下降,下降幅度超过价格减幅。

菜鸟选择稀释这部分利润。其表示,随着与客户分享成本减少的好处,预期毛利率将于2024年财政年度下半年恢复正常。“概不保证我们将能够有效管理成本及开支以及将利润率维持于相似水平,或根本无法实现盈利。”菜鸟在招股书中强调。

菜鸟这种“慷慨”态度背后是,其面对的是不稳定的国际业务。

招股书显示,其2023财年(截至3月31日止年度)营收668.67亿元,同比增长16%。其中,第一大营收来源国际业务收入368.51亿元,同比仅增长5%。

“由于受到多项外部因素(例如地缘政治冲突、COVID-19及2021年7月欧盟增值税规则变更)的影响,国际物流业务的包裹量由2022年财政年度的16.79亿个减至2023年财政年度的15.19亿个。然而, 我们仍实现收入增长,主要是由于价格调整以反映现行市场状况及全球供应链服务有所增长。”菜鸟在招股书中解释。

需要注意的是,在跨境业务中,菜鸟投资主要集中于关键物流节点。而在具体落地的海外本地快递业务上,菜鸟仅在西班牙、法国及波兰等部分市场有所投入,这让其壁垒相对有限。

“最核心还是在落地配送,这也是核心成本。菜鸟更多只是搭框架。”有海外物流公司创始人向21世纪经济报道记者透露。

当然,市场也在恢复。

今年二季度,菜鸟国际物流服务收入同比增长41%至111.31亿元,主因速卖通上活跃商家跨境快递服务显著增长,同时提供跨境快递服务以支持速卖通的新产品Choice。国际物流业务的包裹量由截至2022年6月30日止三个月的3.47亿个增至截至2023年6月30日止三个月的4.39亿个。

但被动的大环境依旧存在。

国内可能

如此局面下,国内市场成为菜鸟的重要方向。

今年二季度,其来自国内物流服务的收入同比增长24%至106.02亿元,主要源于品质快递服务(包括逆向物流及“菜鸟速递”)大幅增长,小部分源于菜鸟提供的行业供应链解决方案增长。国内物流业务的已履约的物流订单量由截至2022年6月30日止三个月的5.45亿个增至截至2023年6月30日止三个月的7.36亿个。

事实上,招股书中提到的菜鸟速递是个新业务。

6月28日,菜鸟宣布推出自营的品质快递业务:菜鸟速递。据披露,菜鸟速递历经六年打造,由服务天猫超市的配送业务升级为全国快递网络,主打半日达、当次日达、送货上门和夜间揽收等服务,在全国近三百城提供晚到、破损必赔,不上门必赔,在途拦截和在途更改目的地等五个100%承诺。将推出半日达、标快两大时效产品。

对此,通达系们,反响有限。“跟我们没有竞争关系,做起来也难。”多位资深快递加盟商告诉21世纪经济报道记者。

背后是,菜鸟速递指向明确。“希望打造更具性价比的品质服务,满足商家不断出现的新需求。”菜鸟集团CEO万霖称。

此种语境大概率意味着,菜鸟速递战略锚定中高端市场,会同主打经济快递市场的通达系们,形成差异化竞争。

当下,中高端市场以顺丰和京东快递为主。鉴于京东快递主要为京东自营体系服务,这意味着,面向社会提供服务的中高端快递企业其实只有顺丰一家。

还需注意的是,从硬件上,菜鸟与顺丰、京东存在一定差距。招股书显示,菜鸟分拣中心为350座,少于顺丰的379座与京东的400座;从自有干线来看,菜鸟为2700条,顺丰达到12000条,京东为7500条;从终端网点来看,菜鸟为4400个,顺丰、京东分别为29000个、18000个。另据菜鸟对外披露,其小哥数量为5万人,顺丰、京东分别达到70万与29万。

且市场竞争还在加剧。据星图数据,今年618期间,全网GMV(不含新零售及社区团购)为7987 亿元,同比增长14.77%, 增速同比下滑5.53%。其中,菜鸟主战场综合电商,GMV为6143亿元,同比仅增长5.44%。

此外,在综合电商中,客单价相对低的拼多多扩张更快。二季度,拼多多营收同比增长66%至523亿元 ;同期,京东营收2879 亿元, 同比增长7.6%。阿里还未披露二季报,但其一季度营收2082亿元,同比仅增长2%。抛开平台间区隔,以拼多多平均客单,也很难支撑起菜鸟速递高速发展。

由此,抛开盈利问题,菜鸟营收空间也需要进一步明确。