10月20日,三大指数全天持续震荡回调、均创下年内新低,沪指失守3000点。从具体行业来看,发电设备行业却逆势领涨,相关的风力发电概念今日放量拉升近3%,获主力资金净流入超18亿元。

(图源:Wind金融终端)

概念成分股中,威力传动20CM涨停,大金重工涨停,双一科技、天晟新材均涨超10%。其中,大金重工获主力资金净流入5.49亿元,威力传动获主力资金净流入2.4亿元。

消息面上,近期国内海上发电前期滞缓项目迎来新进展。开源证券指出,全国各地海风项目开启施工,多项目进度推进表明前期影响海风开工建设的因素正在消除,2024年开工订单确定性较高,下游交付量上行或将带动风电企业业绩修复。

陆风稳定增长,海风高景气可期

2018年前以陆电为主,近年海电逐步发展。据全球风能理事会(GWEC)数据,2018年前海电在新增装机中占比均不足10%,2020-2022年占比分别为7.2%、22.5%、11.6%。2022年中国海上风电新增装机为5.1GW,海风新增装机全球占比高达57.6%,其次为欧洲,世界其他地区海风装机比例较低。

机构预测,全球海风装机量将持续增长,中国发展速度靠前。信达证券指出,2022年全球海上风电新增装机容量达8.8GW,实现历史第二高位装机量,2018-2022年CAGR达19.2%。根据GWEC的预测,全球海风市场均将持续增长,中国和欧洲将继续在全球海风新增装机中占据重要地位,2023-2030年CAGR将达20.1%。

(图源:信达证券)

海风大省逐步发力,2024年或迎来交付大年

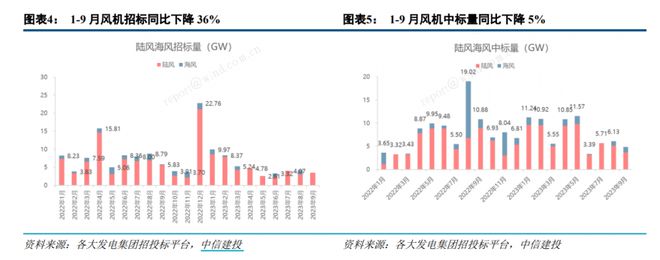

近期海风催化利好不断,板块反转迹象显著。中信建投表示:招标量是装机量的领先指标,今年上半年,受军事、航道审批等因素影响,导致2023年以来海上风电项目审批进展缓慢,招标量较低;另有多个已招标、未完成项目待推动。

(图源:中信建投证券)

但近期出现较多大规模竞配,行业高景气度仍在延续。9月以来,江苏、广东等海风项目大省持续更新项目进度、利好频出:

此外,其他省份的海风项目也稳步进行中,浙江、福建、广西等地近期纷纷启动多个海风项目竞配。中银证券指出,随着阻碍因素逐渐扫清,国内海风装机需求有望逐步释放,我国海风行业边际改善有望进入新一轮快速发展期,2024年或迎来交付大年。

海风成本持续下降,深远海化+漂浮式有望成为未来趋势

海上风电机组的成本由建设成本、运维成本和拆除成本构成,建设成本为主要成本项。其中,风机价格的下降是近年海风建设成本的主要原因,国信证券梳理发现,截至9月,多个风机原材料价格实现同环比下降。

(图源:国信证券)

此外,风机大型化趋势也推动了海风成本的降低。建设成本方面,大型化能够降低海上风电成本,据Rystad Energy估计,为1GW海上风电场安装14MW风机将比安装10MW风机节约1亿美元成本;运维成本方面,大型设备意味着更少部件、船只和技术人员,将有助于降低运维成本。

我国大型化水平逐步提升,新增装机大型化趋势明显。据信达证券梳理,2022年我国新增吊装的海上风电机型中,主流风机正逐步由6MW级迈向8MW级及以上,单机容量在8MW至9MW(不含9MW)风电机组新增装机容量占比最高,达到43.9%;2021年占比最大的6MW至7MW(不含7MW)风电机组新增装机容量占降至20.5%。2022年,新增吊装最大单机容量也由2021年的10MW提升至11MW。

漂浮式风电从经济性上看,有望成为未来趋势。国家发展改革委能源研究所发布的《中国风电发展路线图2050》指出,深远海风能资源可开发量是近海的3-4倍。而根据弗若斯特沙利文,海上风速比陆上高20%左右,因而同等发电容量下海上风机的年发电量能比陆上高70%。因此适应深远海的漂浮式海风或将成为必然趋势,有望快速发展。漂浮式风电在提升发电量的同时,可以有效节约用海面积、降低机位点数量进而降低海上风电场工程建设与运维成本。

(图源:信达证券)

目前漂浮式海风体量尚小,中远期看其具备较大发展潜力。根据GWEC,2022年漂浮式海风装机量为66.4MW,占全球海风装机量较少。GWEC预测,2026年全球新增装机量将达到约0.8GW,2030年将达4.3GW,未来市场空间有望迅速打开。

截至10月,我国已实现安装的漂浮式机组样机共3台。其中,“三峡引领号”实现了并网,中国海装“扶摇号”漂浮式风电装备已完成总装,并在平均水深65m的广东湛江海域进行试验;中海油“海油观澜号”漂浮式机组已经下线,且在离岸136km、水深120m的海域完成了安装,并入海上油田群电网。

漂浮式海风近年成本已实现快速下降。CWEA和中国电建数据显示,国内已下线的两台样机造价在38000-40000元/千瓦之间,万宁漂浮式海上风电100万千瓦试验项目一期将降本至25000元/千瓦,未来将达到20000元/千瓦以下。据德邦证券测算,预测2025-2030年漂浮式风电造价将下降40-56%。

(图源:德邦证券)

投资策略

(图源:国信证券)

(研报来源:中信证券、中信建投证券、国信证券、开源证券、中银证券、信达证券、德邦证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)