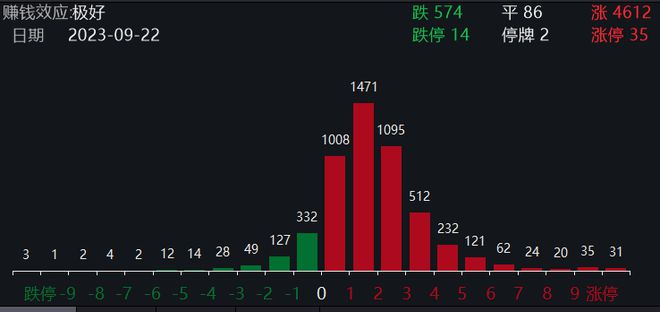

9月22日,A股三大指数强势反攻,沪指收复3100点关口,深证成指收复10000点关口,创业板指收复2000点关口。截至收盘,沪指涨1.55%,深证成指涨1.97%,创业板指涨2.32%。

市场成交额超7600亿元,Wind数据显示,上涨个股超4600只。

AI概念股集体爆发,ChatGPT、AIGC、算力等细分板块均强势领涨。

CPO概念股持续大涨,天孚通信、源杰科技、太辰光均20%涨停,光迅科技、剑桥科技、华工科技等多股封板。

通信设备、液冷服务器、传媒、5G、华为鲲鹏等板块涨幅居前,芬太尼、贵金属、煤炭、钛白粉等少数板块下跌。

【资金流向】

Wind数据显示,北向资金全天净买入74.93亿元,终结连续3日减仓。

主力资金尾盘持续净流入非银金融、通信、传媒等板块,净流出钢铁、公用事业、建筑材料等板块。

【机构观点】

国金证券:近期消息面逐步落地,经济数据和离岸汇率企稳回升,看好市场信心的逐步恢复。周五科技股活跃带动成交额回升,资金有望形成合力推动指数修复。关注高景气科技股的结构性机会。

国盛证券:投资者关注持股还是持币过节,总体看长达8天的十一长假出行需求或得到极大释放,各项假期数据的向好也有利于持股过节,在此预期下或推动节前一周行情的回稳反弹。中期看,随着稳增长政策的密集出台,经济修复进程有望加速,增量资金或重回抓反弹阶段,关注量能同步放大水平。同时注册制全面落地后,其优胜劣汰机制有助于市场风格会趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。关注华为产业链和部分布局半导体、地产链的修复性反弹机会。

首创证券:文娱消费稳步复苏,中秋国庆有望提升弹性。从各行业披露数据看,消费节奏复苏稳健,尤其是观影、旅游等线下文娱消费复苏节奏超出预期,中秋国庆将至,接下来仍然需要重视线下文娱消费相关复苏节奏所带来的投资机会。国庆档、贺岁档均有望迎来新一波观影高峰,相关制作公司、头部院线以及发行端有望充分受益。