1

疯狂拯救楼市,还在继续!

8月最后一天,央妈联合金管局又放了两个大招:降低首付比例、下调存量房贷款利率。

两大利好,突然就这么引爆了市场!

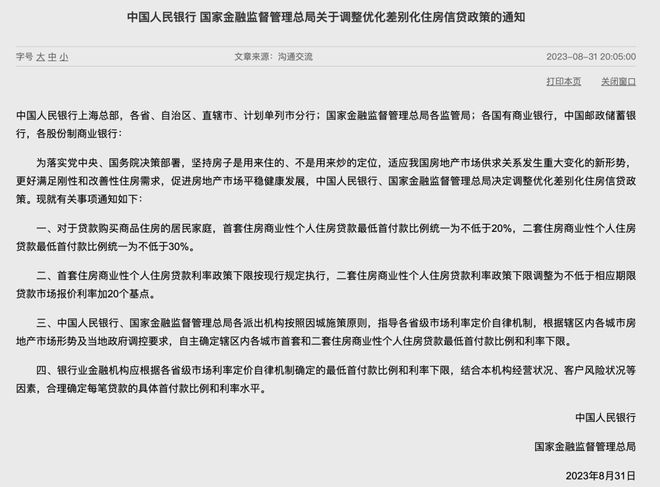

关于降低首付比例,原文是这么说的:

直接划重点:

对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。

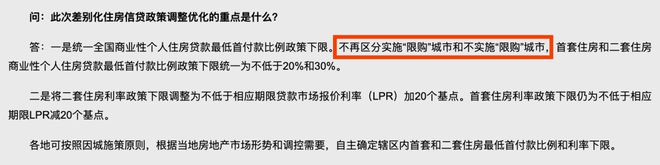

注意“统一”两个字,这是多年以后的全国层面的调整,而央行对此的解释是:

不再区分实施“限购”城市和不实施“限购”城市。

这就意味着,全国所有城市的首付比例,得到了再次下调的空间。

虽然政策说的是“不低于”,各地执行时,大概率都会参照最低标准。

但对一些弱二线和三四线城市,在前段时间早已经降低了首付比例,影响并不是太大。

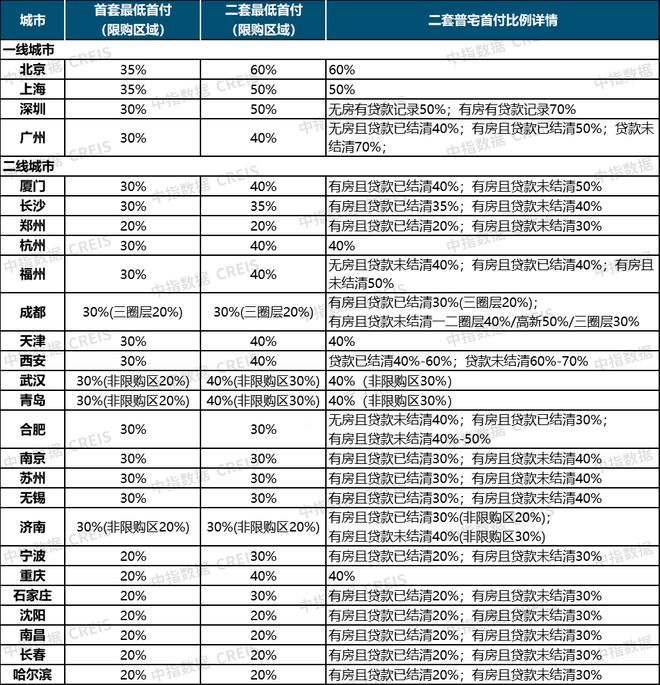

重点对象,依然是一线城市和强二线城市。

很明显的现象是:

总体上城市能级越高,首付比例越高;城市能级越低,首付比例越低。

比如北京、上海,首套房的最低首付比例都在35%,北京的二套房最低首付比在60%。而在深圳,实施“认房又认贷”时,如果名下有房且有贷款记录,二套的首付比例甚至高达70%。

全国统一调整首付比例,加上“认房不认贷”的落地,着实给这些城市的购房者带来了希望。

尤其是改善需求的人,二套房的成本将大大降低。

而激活这些有购买力的需求,市场才会活跃起来。

2

而这次最受关注的,还是第二个大招:确定下调存量房贷利率。

划重点:

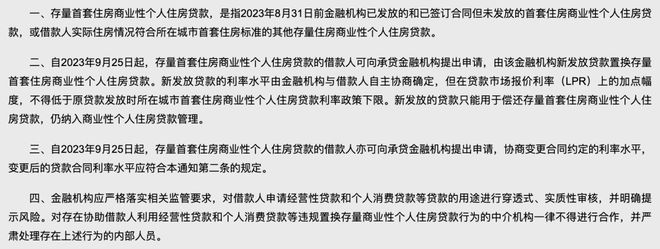

申请人群:2023年8月31日之前已发放的贷款,或者已签合同但未发放的贷款。

申请时间:2023年9月25日以后。

申请方式:和银行协商直接下调房贷利率,或者申请新贷款置换原来的贷款。

给了银行25天的研究方案的时间,算是非常宽裕了。

央行发声后的第二天,各个银行都开始纷纷表态:

虽然都没有提及具体的实施方案,但先表了决心再说。

队伍,一定要先站好。

下调存量房贷利率,呼声已久。因为目前的房贷利率和存量房贷利率,实在相差过大。

下调存量房贷利率之后,节省出来的资金用作支出,也会大大刺激消费市场。

截至2023年6月,个人房贷余额还有38.6万亿元,而预计涉及调整的规模能达到25万亿,涉及人群可能超过4000万户。

体量还是相当可观的。

激活消费,对稳定经济来说至关重要。

但需要提醒的是,不要抱过高的期待。

因为这次下调存量房贷利率,还有最关键的两点限制:

一个是,必须是首套房,才能申请下调。

但首套房的认定,应该只限定于单个城市。假如你在武汉有套房,同时在广州又买了一套,那么这两套在两个城市,都可以认定为首套房。

假如你在这之前“卖一买一”,新买的房子也可以认定为首套房,同样可以认定为首套房。

只是在同一个城市的二套房,就没有资格了。

另一个关键在于,究竟能降多少?

央妈是这么规定的:

调整后的利率,不能低于【原贷款发放时】所在城市的首套住房贷款利率政策下限。

以北京为例,假如你是在2020年买的房,当时的利率下限是LPR+55基点,那么就意味着,这次下调之后,也不能低于这个水平。

如果你的贷款利率是LPR+100基点,那么最多可以下调到LPR+55基点;如果你的贷款利率是LPR+55基点,对不起,你没办法下调了。

而在2019年LPR出台之前的利率,大都是以基准利率(4.9%)上浮或打折,打折的利率基本没办法再调整,而上浮的利率,大概率会以4.9%作为下限来执行。

那么很明显,本来就是高利率的买房人,所能调整的幅度会低于预期。

这就意味着,每个城市、每个购房者所面临的情况都不一样,甚至单个城市每个时间段都不一样,下调的幅度可能也会不一样。

那么,前几年所执行的利率下限是多少就成为关键。

目前,北京、上海、广东、河南、甘肃、江西、湖南等省份都公布了前些年所执行的利率下限。

你可以根据自己的贷款时间,查到当时的利率下限,预估自己的下调幅度。

而最终的细节方案,还是要等待银行来回答。

3

现在的压力,全都给到了银行。

8月1日,央行表示“指导”银行开展下调存量房贷利率之后,坊间期待已久。

但磨磨蹭蹭一个月之后,终于落地。

可以想象到,这中间的博弈难度。

不久前,各个银行在中期业绩发布会上的表态,也颇有意思。

比如招商银行:

存量房贷利率下调势在必行,也是大概率事件。目前招商银行已经制定了预案,但还没有最终的方案。

意思是降肯定是要降的,但方案还没制定出来,大家再等一等。

而建行是这么说的:

目前针对存量按揭贷款利率按照市场化的原则进行重新定价的相关细则暂未出炉,但总体上存量房贷利率有一定下行压力。

翻译过来就是:不调吧站位不正确,下调吧压力山大。

银行的压力,确实不小。

比如建行上半年营收4002.55亿元,同比还下降了0.59%;比如华夏银行,上半年营收476.42亿元,同比下降了1.67%。

连日赚20亿的银行,营收都出现了下滑。

央行不断降息,利率下行,造成商业银行的净息差已经降到1.74%,已经是有统计以来的最低,银行确实快顶不住了。

如果存量房贷利率继续下调,银行的营收和利润压力会再次上升,这也是很多银行一直在犹豫的原因。

最后,只能接着再降一降存款利率了。

银行能否顶住压力,释放多少诚意,就成为此次存量房贷利率下调的关键。

话止于此,关于最近一系列的政策利好,关于存量房贷利率的下调、认房不认贷更深层次的影响,不方便展开讲了。