每经记者:宋钦章 每经编辑:马子卿

近日,某汽车经销商与消费者发生言语冲突的视频,上了热搜。据消费者方面称,起因是消费者想要全款购买车辆,而店员却要求其贷款购买,双方发生争执。事后,经销商已及时就怒怼客户道歉。

尽管事件已然平息,但引出了汽车零售行业中的一个热议已久的话题:为什么4S店销售人员更愿意推荐客户贷款买车?

《每日经济新闻》记者采访了解到,4S店一般与银行等金融机构合作,为门店购车客户提供汽车消费贷款的代理业务,收入来源为金融机构提供的返点。近年来,银行等基于业务压力,给经销商的返点逐年增高,叠加汽车零售利润来源越来越依赖汽车销售衍生的增值服务,客观上促进了上述现象。

四川蜀天律师事务所谢文强高级律师在接受每经记者采访时表示:“汽车经销商一般会与银行合作,推动银行按揭业务,银行会向汽车经销商进行按揭业务返点,这也是汽车经销商的盈利点之一。”

不靠增值服务,汽车经销商盈利“难”

“汽车经销商跟金融公司合作,并在后期收取一定的返点,是大家都知道的‘秘密’。”河南某房车销售人员告诉每经记者,普通代步车对于很多家庭来说是刚需,相较于房车等非刚需车辆而言,消费者选择按揭贷款买车的比例一般更高。

“即使是贷款购车,4S店也是在收到银行放款后,才会交付车辆给客户,实际上也是收到了全款。而相比于回款速度,4S店更在意盈利。”在汽车销售行业工作十余年、小红书汽车博主“老罗谈买车”(下称“汽车博主老罗”)在接受每经记者采访时表示,汽车零售行业不存在回款的问题。

汽车博主老罗告诉每经记者,之所以4S店“前赴后继”地推贷款,与银行基于其自身的业务压力,给4S店的返点越来越高有很大关系。“近几年来,银行给4S店的返点每年都在逐步递增,并且已经到了一个很高的水平了。”

“目前客户支付的所有利息,60%左右都返还(给4S店)了。”谈及目前银行给4S店的返点范围时,汽车博主老罗如是说。

全国工商联汽车经销商商会(以下简称“全联车商”)在接受每经记者采访时认为,按揭买车本身是一种正常的金融产品,在为消费者购车增加一种消费方式选择的同时,也确实能为4S店带来一定的增值收益。“近两年以4S店为代表的汽车流通行业日子普遍比较难过,不少4S店甚至已经持续两三年面临亏损。这也是一些4S店更愿意推荐消费者按揭买车的一个深层次原因。”

根据全联车商最新的调研,目前4S店的GP1(整车销售毛利率)大多亏损,GP2(整车销售含返毛利率)才能实现微利,加上GP3(整车销售综合毛利率)才有3%~4%左右的盈利。“这三个数据对比就不难发现,4S店只有把GP3涉及的业务做好,才有可能实现盈利。”

据了解,相比于GP2,GP3涉及的增值业务主要是汽车销售衍生的增值服务,包括随车销售的精品、新保佣金、上牌服务、信贷服务、延保套餐等。全联车商表示:“与购车相关的金融中介服务,是GP3涉及的业务之一。”

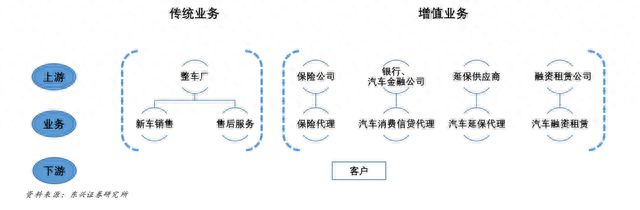

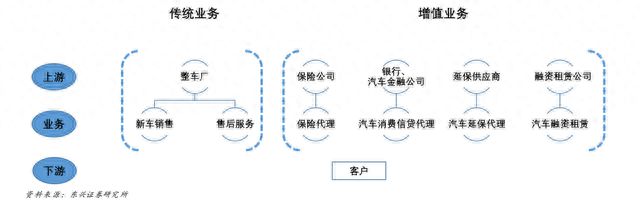

汽车经销商主要业务

图片来源:东兴证券行业报告

东兴证券的汽车行业研报显示,给车贷提供中介业务是汽车经销商的增值服务之一,有效解决了银行等缺乏下沉渠道的问题。通过开发增值业务,经销商的客户群体增加了银行等金融从业主体,购车者不再是唯一的客户群体。增值业务既解决了银行等缺乏下沉渠道的问题,又为消费者提供了便利性,议价能力通常较高。此外,增值业务不需要像传统的新车销售业务、维保业务一样投入大量硬件,容易获得较高的利润率。

该研报还称,汽车经销商与银行和汽车金融公司(可能是经销商子公司)达成合作,为门店购车客户提供汽车消费贷款的代理业务,收入来源为向银行和汽车金融公司收取的佣金。

浙商证券研报显示,汽车金融通常围绕4S店展开业务,4S店一般与品牌汽车金融公司、银行或第三方金融公司进行合作。

贷款买车还“香”吗?除了利息,消费者还要考虑自身资金规划能力

全款好还是贷款好?一场4S店与顾客之间的纠纷,引出了购车付款方式的选择问题。曾经,先交个首付把车提了,然后用剩下的钱做投资的方法极为受欢迎。但是,今年各种理财产品投资回报率降低且风险增加,贷款买车还划算吗?

谢文强律师对每经记者表示,如果消费者资金充足,建议全款购车;如果消费者因自身原因确需按揭购车,建议消费者一定要与银行签订书面合同,仔细看清利息以及违约罚息的计算方式,以及是否同意提前还款及违约金等条款。

“建议消费者理性消费,避免盲目消费。只要没有正式签订合同之前,消费者均有权选择是全款购车或按揭购车,汽车经销商不得侵犯消费者的选择权。”谢文强律师强调。

全联车商认为,首先,按揭购车是4S店为消费者提供的一种服务方式,全款购车和按揭购车如何选择是消费者的权利;其次,至于二者如何选择,可以从两个方面考虑,一是消费者自身的经济能力需不需要按揭,二是提供按揭功能的金融产品能否打动消费者、能否给消费者带来实惠。“以一辆价格10万元的车为例,如果顾客拿着这10万元去理财或其他投资所赚取的收入,能够覆盖按揭所需要支付的利息,顾客自然更愿意做按揭。”

汽车博主老罗则认为,全款购车或贷款购车,没有好坏的区别。“关键在于两点:一是信息透明,销售人员不能坑瞒消费者;二是理性消费,消费者不要过度乐观估计自己将来的收入水平。”

“贷款买车是否划算,因人而异,牛市熊市都有赚钱的,也都有亏钱的。总而言之,有资金需求,有资金规划能力,能客观评估自己未来的收入水平,这种人群是适合办理汽车贷款的。”汽车博主老罗坦言。

他进一步补充:“现在汽车零售行业中,有人为了利润,引导客户贷款。但对很多客户而言,更重要的并不是那点利息,而是缺乏资金规划能力。缺乏持续稳定的收入,最终导致无法还款而逾期。”