文 | 杨万里

2014年,IPO重启后的白酒第一股花落江苏省淮安市,今世缘成功登陆A股。九年后,今世缘已成长为市值超过700亿的白酒企业。

2023年,今世缘在二级市场表现不俗。从年初至9月13日收盘,今世缘累计上涨23.2%,暂时为涨幅第二的白酒股,同期酿酒板块累计下跌0.13%。

今世缘上涨的动力一方面来自下游消费端复苏以及所属市场消费潜力大,另一方面市场对其省外拓展、打开公司成长性有期待。

股价走强背后,今世缘存在销售费用大幅增长现象,且上半年合同负债金额同比下降44.68%,外界关注其市场动销是否顺畅。

白酒板块出现分化

2020年至2021年上半年,那是白酒板块的高光时刻。

受市场资金抱团等因素共振,多只白酒股走出了一波拔估值行情,甚至引来其它行业公司跨界布局。但从2021年下半年开始,白酒板块开始调整。即使进入2023年,也呈现明显的股价分化现象。

证券软件显示,从2023年初至9月13日收盘,20家白酒上市公司中10家上涨、10家下跌。知名白酒品牌贵州茅台、泸州老窖实现正涨幅,但其股价距离历史高点仍有一段距离。此外,舍得酒业、酒鬼酒等前期大牛股今年以来为下跌状态。

值得一提的是,今世缘从年初至今累计上涨23.2%,暂时为涨幅第二的白酒股(剔除啤酒、黄酒、葡萄酒概念)。

今世缘的历史最高股价在2021年1月份,该公司曾最高涨至66.21元,此后进入回调阶段。

进入2023年后,今世缘又走出一波行情,今年4月份一度涨至65.97元,有挑战股价前高之态势。截至9月13日收盘,今世缘股价为61.81元,总市值为775.4亿元,与历史高点相比不到7%。

今世缘股价走强,与其基本面有关。

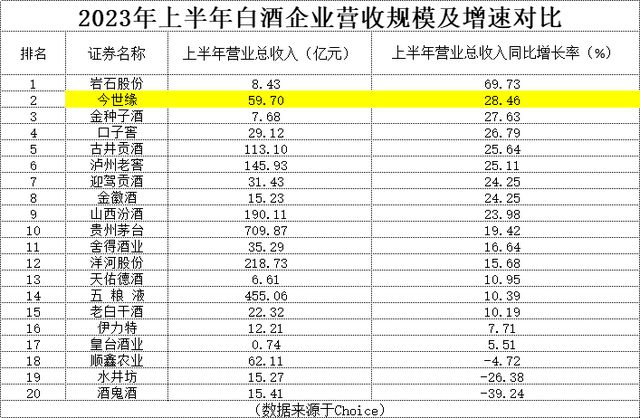

2023年上半年,今世缘实现总营收59.7亿元,同比增长28.46%,在20家白酒上市企业中营收增速排名第2;同期,公司实现归属净利润20.50亿元,同比增长26.7%,在20家白酒上市企业中归属净利润增速排名第8。

今世缘2023年的经营目标为“总营收100亿元左右,净利润31亿元左右”。目前,该公司营收目标完成达59.7%,净利润目标完成达66.13%。

再看同行,即使是机构最青睐的白酒股-贵州茅台,其最新收盘股价与历史高点股价相比跌超28%。贵州茅台虽然有业绩支撑,却仍未涨至前期高点附近。

另外,酒鬼酒等酒企上半年出现营收、归属净利润下降情形,由于业绩承压,年内股价表现低迷。

目前,二级市场资金不再像过去几年疯狂追捧白酒股,表现为龙头白酒短期内未明显被资金拉升、业绩不佳的白酒股则股价回调,而今世缘这类白酒股因业绩增速排名居前,被聪明资金挖掘出投资潜力。

业绩确定性与潜在成长性

今世缘能从白酒板块中脱颖而出,与公司业绩确定性+公司潜在成长性这两个深层次逻辑支撑有关。

据了解,今世缘主营业务为白酒的生产和销售,公司现有“国缘”“今世缘”和“高沟”三大白酒品牌,分别主打高端、中档和低端白酒。

从产品结构看,今年上半年,出厂指导价300元/瓶以上的特A+类产品占公司总营收比重约为63.93%,百元以上中高端产品销售占比高约为93.41%。对于区域性白酒品牌而言,中高端产品占比越高,对业绩贡献也越大。

从中短期逻辑看,今世缘的业绩具有一定的确定性,即随着消费端(宴席市场)复苏,立足江苏市场的今世缘将受益。

招商证券研报显示,2023年五一期间宴席白酒消费同比22年增长明显,安徽、江苏等区域翻倍以上增长,同比19年疫情前也有增长,整体恢复至正常水平。

今世缘主打的概念之一正是“中国人的喜酒”,且宴席场景消费占今世缘品牌销售四分之一左右。

同时,今世缘所处的市场-江苏省属于经济发达的地区。2022年,江苏省GDP突破12万亿元,经济总量占全国比重达10.2%,为全国第二大经济强省。

今世缘在江苏省白酒市场占据约15%的市场份额,并且该公司与洋河在江苏省次高端市场形成了双寡头格局,合计市占率为45%左右。

短期宴席市场复苏、中期江苏省整体消费市场潜力大,外部环境改善有利于今世缘开展业务,最终为其业绩提供动力。

从长期逻辑看,作为江苏地产酒头部企业,今世缘拓展省外业务是其未来打破发展天花板的必然选择,也可以提升公司成长性,因此该公司发力全国化受到外界期待。

多年以前,今世缘就开启了省外市场扩张步伐,但效果不明显。2023年上半年,江苏省外营收占公司总营收比重为7.36%。拉长时间看,2019年至2022年期间,江苏省外营收占公司总营收比重低于10%。

为了积极寻求突破,今年7月份,今世缘董事会决定合并销售管理部与省外事业部,组建销售部。在发展经销商方面,截至上半年,江苏省外经销商数量为596家,占总经销商数量的比重为56.97%。

今世缘对外表示,“拓外必先强内”、“明确现阶段全国化就是周边化、板块化的发展定位,省外明确主推国缘品牌.....”。如果未来省外收入占比提高,今世缘的业绩可能会更上一层楼。

两点表现值得关注

今世缘上半年业绩表现较好,有两点表现值得关注。

一方面,今年上半年今世缘存在销售费用增速高于营收增收,且在行业内排名居前,未来需警惕费用增速过高可能会侵蚀利润的情形出现。

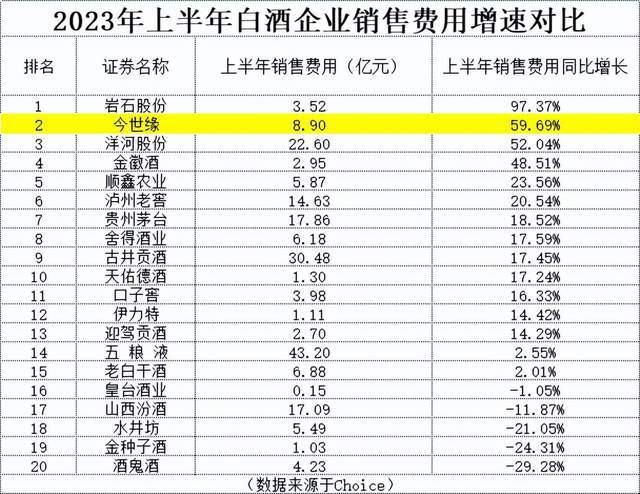

数据显示,上半年今世缘实现销售费用约8.9亿元,同比增长59.69%,在20家白酒上市公司中位居第2名。同期,今世缘的营收增速为28.46%。

今世缘在半年报中给出的解释是“主要系销售增长消费者培育及广告投入增加所致”。

我们关注到,2018年至2022年,今世缘的销售费用增速分别为36.74%、45.64%、2.64%、10.52%、43.68%,同期营收增速分别为26.49%、30.28%、5.09%、25.13%、23.09%。过去五年里,今世缘有三年销售费用增速均超过营收增速。

另一方面,今年多家白酒企业出现价格倒挂现象,今世缘的市场动销情况受到关注。

今年7月份,媒体曝出多家白酒企业旗下产品的促销售价均低于产品零售价格。以今世缘为例,红星资本局整理的数据显示,今世缘42度国缘四开出厂价为500元,建议零售价为588元,经销价仅为380元,价格倒挂120元。

今世缘的动销情况如何?一般来说,合同负债代表酒企的预收款项,合同负债金额越大说明动销情况越好。

今年上半年,今世缘合同负债为11.29亿元,相比2022年同期的20.40亿元下降44.68%。该公司解释称,“主要系季节性因素导致预收款项的减少”。

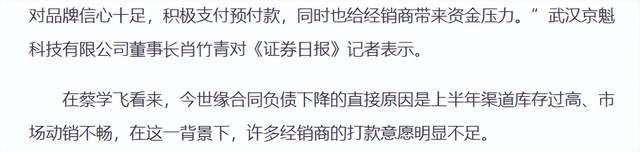

但有业内人士持另一种观点。白酒行业分析师蔡学飞认为,今世缘合同负债下降的直接原因是上半年渠道库存过高、市场动销不畅。数据显示,上半年今世缘的存货金额为39.78亿元,同比增长44.26%。

对于动销和库存问题,今世缘董事长顾祥悦回应称,“公司坚持不刻意压货政策”、“目前渠道库存总体处于合理水平。”

后续,今世缘在平衡费用增长以及处理库存方面采取哪些措施,我们将继续保持关注!