【文/观察者网 邹煦晨 编辑/吕栋】

近日,正在港股主板IPO的KK Group Company Holdings Limited(下称“KK集团”)公告称,终止委任瑞士信贷(香港)有限公司为其整体协调人。至此,KK集团整体协调人仅剩摩根士丹利亚洲有限公司。

终止协议摘要,数据来源:公司公告

资料显示,2022年8月港交所修改了《上市规则》,规定发行人必须聘请整体协调人,且港交所主板IPO项目必须在递交上市申请前不少于两个月委任保荐人兼全球整体协调人。根据港交所定义,整体协调人主要操盘后期的全球发售工作,拥有向发行人作出分配建议和超额配股行使酌情权等权利。

关于为何终止整体协调人协议,KK集团对观察者网表示,因今年年初的大环境原因,包括瑞士信贷在内的欧美银行业出现动荡。综合各方面因素的考量,KK集团将整体协调人进行调整。

市场份额1.9%

KK集团起源于创始人吴悦宁2015年4月成立的广东快客电子商务有限公司,目前该公司为KK集团的子公司。

根据弗若斯特沙利文报告,以GMV(商品价值总额)计,KK集团2022年是中国第三大生活方式消费品潮流零售商,市场份额为1.9%,不到第二名名创优品的一半,不及第一名屈臣氏三分之一。同时该报告指出,KK集团是前十大参与者中增长最快的,2019年至2022年的复合年增长率为88.6%。

KK集团主要有四大品牌,即KKV、THE COLORIST、X11及KK馆,产品包括美妆、潮玩、食品及饮品、家居品及文具。

市场份额摘要,数据来源:弗若斯特沙利文

但报告期末,即2023年3月31日,KK集团却处于资不抵债的状态。KK集团总资产虽然有52.19亿元,但其负债总额高达135.5亿元。

原因主要是,KK集团在上市前可转换可赎回优先股等属于非流动负债。尽管KK集团在申报稿中表示,如果公司上市成功,有关的106亿元负债将会改属于权益,净资产将明显改善。

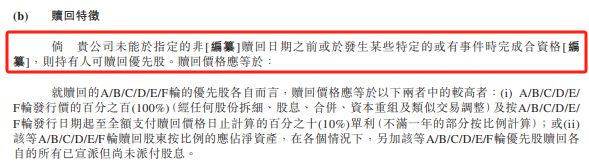

但假如KK集团上市不成功会怎么样?根据协议约定,如果KK集团未能于指定的赎回日期之前上市,则持有人可赎回优先股。就赎回的A/B/C/D/E/F轮的优先股各自而言,赎回价格应等于以下两者中的较高者:一是A/B/C/D/E/ F轮发行价及10%单利;二是赎回股东按比例的应占净资产,加上已宣派但尚未派付股息。

值得一提的是,根据KK集团对观察者的回复,其2021年11月便向港交所递表。不过关于如果IPO失败,相关股东是否会行使回购权?KK集团则未正面回复观察者网的提问。

赎回特权摘要,数据来源:港股申报稿

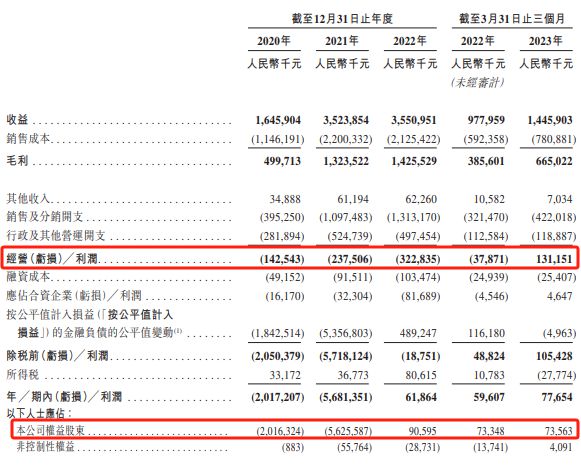

除了对资产负债表产生影响外,可转换可赎回优先股等金融负债还对KK集团的利润表产生巨大的影响。比如2021年和2022年,KK集团按公平值计入损益的金融负债的公平值变动分别为亏损54亿元及收益4.89亿万元。

在此背景下,KK集团2020年至2022年的归母净利润分别为-20.16亿元、-56.26亿元、0.91亿元。其中2021年巨亏56.26亿元。

抛去这因素,从经营利润角度来看,KK集团2020年至2022年分别为亏损1.43亿元、2.38亿元、3.23亿元。其中2020年和2021年的亏损金额明显更小,不过2022年经营利润却为负,且亏损金额更高。

而已经港股上市的名创优品,虽然财年划分有所不同,比如2023财年为2022年7月1日至2023年6月30日。但名创优品2021财年至2023财年的经营利润均为正且为连续增长,分别为4.01亿元、8.82亿元、22.23亿元。

利润表摘要,数据来源:申报稿

自有品牌商品占比较低

从商业模式来看,KK集团与名创优品差异较大。

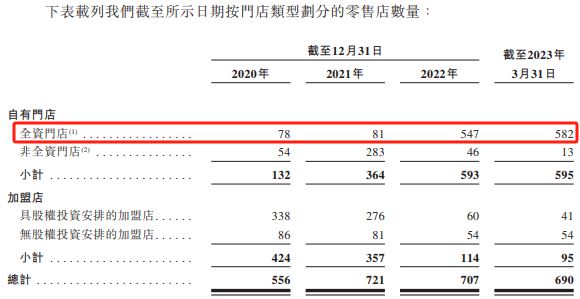

截至2023年6月30日,名创优品中国门店数量为3604家,但其中直营店仅为15家,名创合伙人门店则为3569家。而截至2023年3月31日,KK集团共有690家门店,其中全资门店高达582家。

即名创优品以名创合伙人门店为主,KK集团则以全资门店为主。

从总门店数量来看,名创优品2021财年至2023财年分别为4749家、5199家、5791家,为连续增长。而2020年至2022年以及2023年第一季度,KK集团总门店数量分别为556家、721家、707家、690家,即在2021年冲高后开始回落。

门店数量摘要,数据来源:港股申报稿

这两种商业模式的优劣暂不进行评价。KK集团完成向全资门店为主的转变,主要发生在2022年10月后。比如,KK集团2022年10月至2022年12月以及2023年2月,以2.75亿元的对价将175家加盟店转为全资门店;同期,KK集团以3.38亿元的对价将276家非全资门转为全资门店。

从效果来看,KK集团2023年第一季度营业收入为14.46亿元,同比增长47.85%;其经营利润为1.31亿元,而上年同期为亏损3787.1万元。并且受全资门店占比提升等因素影响,KK集团2020年至2022年以及2023年第一季度的毛利率分别为30.4%、37.6%、40.1%、46.0%。其他原因包括,品牌组合升级、采取成本控制措施等。

拆开来看,2020年至2022年以及2023年第一季度,KK集团第三方品牌的毛利率分别为23.8%、32.8%、36.8%、43.4%。而KK集团自有品牌商品的毛利率分别为46.8%、50.5%、52.3%、58.8%,均比第三方品牌要高不少。

不过,KK集团仍以第三方品牌商品为主,自有品牌商品则占比较低。2020年至2022年以及2023年第一季度,KK集团第三方品牌商品的贡献金额分别为13.63亿元、29.5亿元、30.9亿元、12.63亿元,占货品销售收入的比重分别为87%、87%、89.5%、88.8%。其自有品牌商品占比则分别为13%、13%、10.5%、11.2%。

关于第三方品牌,KK集团在申报稿中有相关风险提示。比如,KK集团表示,公司业务的成功与增长在很大程度上取决于,公司与第三方品牌合作伙伴的关系。第三方品牌公司拥有强大的议价能力,如果公司无法保持良好关系,则可能无法获得有竞争力的条款,且公司的成本可能会增加。特别是,公司非常依赖以优惠的价格条款向第三方品牌合作伙伴采购商品的能力。

不过,KK集团对观察者网表示,正如行业中的众多商超、集合店等零售业态一样,提供第三方产品就是公司本身商业模式的基本内容,不存在“依赖”一说。

四大品牌现状如何?

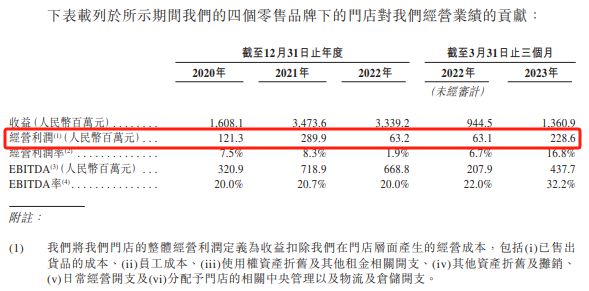

KK集团的四大品牌分别是KKV、THE COLORIST、X11及KK馆。KK集团在申报稿中将四大品牌的门店对公司经营业绩的贡献进行了列示。

值得一提的是,与前文谈及的经营利润不同,KK集团四大品牌的门店经营利润在2020年至2022年以及2023年第一季度均为正数,分别为1.21亿元、2.9亿元、0.63亿元、2.29亿元。关于门店经营利润的定义,KK集团在申报稿中表示,是指收益扣除公司在门店层面产生的经营成本,包括(i)已售出货品的成本、(ii)员工成本、(iii)使用权资产折旧及其他租金相关开支、(iv)其他资产折旧及摊销、 (v)日常经营开支及(vi)分配予门店的相关中央管理以及物流及仓储开支。

门店经营业绩摘要,数据来源:申报稿

具体来看这四大品牌:

KKV的门店面积通常从300平方米到3500平方米不等,是综合性的生活方式零售品牌。每家KKV门店通常销售11个品类中超过20,000个SKU,涵盖食品、日用品、化妆品、护肤品及潮玩等。

2020年至2022年,KKV门店的营业收入分别为8.35亿元、22.35亿元、23.62亿元,经营利润分别为0.83亿元、2.62亿元、1.97亿元。2023年第一季度,这两项分别为10亿元和1.99亿元,分别同比增长53.91%和140.97%。总体表现不错,也是KK集团业绩的主要来源。

KKV内景,数据来源:申报稿

THE COLORIST则是KK集团2019年9月推出的美妆零售品牌。门店面积通常从100平方米至400平方米不等,主要提供国内和进口的大众和轻奢化妆品品牌

2020年至2022年,THE COLORIST门店的业绩波动较大,营业收入分别为4.4亿元、8.53亿元、5.98亿元,经营利润分别为0.2亿元、0.27亿元、-0.34亿元。2023年第一季度,THE COLORIST门店的业绩有所回暖,营业收入为2.36亿元,同比增长36.48%。其经营利润为0.34亿元,去年同期为亏损约380万元。

X11这个零售品牌,主要为潮流玩具和潮流艺术品,包括盲盒、公仔、拼图、小雕像、球形关节人偶及毛绒玩具等。

2020年至2022年以及2023年第一季度,X11门店的营业收入分别为0.13亿元、1.59亿元、2.4亿元、0.89亿元。其经营利润均为负,分别约为-300万元、-1710万元、-9560万元、-700万元。

KK馆是KK集团的老品牌,KK集团在2015年成立的当年,其便开设了首家KK馆门店。KK馆主要提供国内外休闲食品。但由于部分门店业绩不理想以及疫情影响,KK集团主动终止部分KK馆门店的运营,并反而开设综合性更强的KKV门店。

2020年至2022年,KK馆门店的营业收入分别为3.21亿元、2.26亿元、1.39亿元。另外2023年第一季度,相关营业收入为0.36亿元,同比下降24.16%。经营利润则分别为0.22亿元、0.18亿元、-410万元、330万元。