一、9月新房供应、成交双双上升,近7成区域成交走高

(一)成交:“金九”成交环比增速向好,累计成交赶超去年

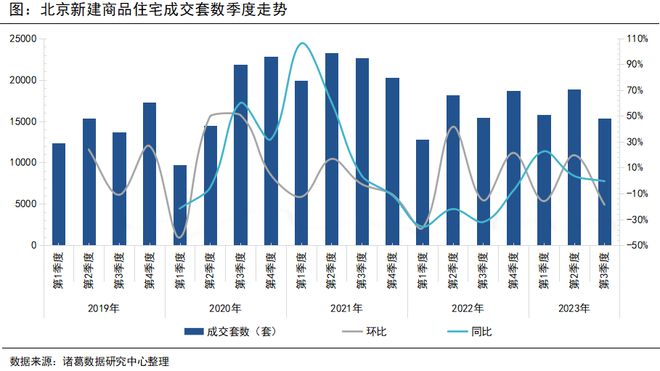

9月北京新房成交加速回升,但仍低于2020年以来同期成交水平。进入9月份,北京“认房不认贷”政策发酵,促进购房需求释放,叠加“金九”促销及供应力度增加,新房成交止降回升,但不及2020年以来同期成交水平,成交规模仍然具备上升空间。根据诸葛数据研究中心监测数据显示,2023年9月北京新建商品住宅成交5891套,环比上升42.9%;同比下降18.2%,同比降幅较上月扩大2个百分点。从累计成交规模来看,2023年前9月北京新房成交49945套,较2021年、2022年同期分别减少24.3%、上升7.5%。

从季度成交来看,北京新房年内前三季度成交呈现“先升后降”态势,一季度低位开场,二季度复苏上升,达近两年内季度成交新高,第三季度在7、8月成交动力持续减弱的拖累下,整体成交呈现下滑态势。数据显示,2023年第三季度北京新建商品住宅成交15343套,较上一季度下降18.6%。另外,9月北京“限购放松”预期落空,政策端仍然具备优化空间,预计随着利好政策的持续加持,“银十”有望延续复苏态势,四季度成交也有望翘尾收官。

(二)价格:9月新房成交均价下跌,同比“二连涨”

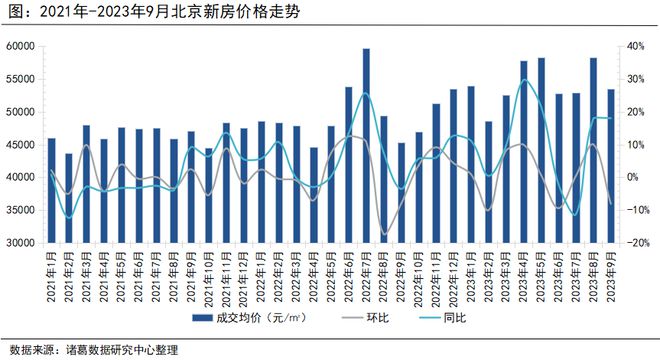

9月北京新 房价 格止涨转跌,但仍处于历史较高水平,根据诸葛数据研究中心监测数据显示,2023年9月,北京新房成交均价为53522元/㎡,环比下跌8.1%;同比上涨18%,同比已连续2个月维持上涨态势。另外,本月新房成交均价下降,不排除与房企为了促进去化以价换量有关。

(三)供应、库存:9月新房供应实现“二连增”,库存持续微升

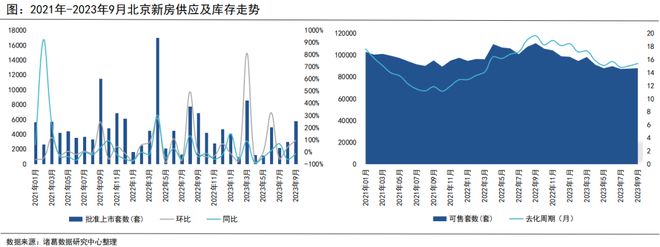

9月份,北京新房供应节奏加快,供应量加速上升,环比上月近乎翻倍。根据诸葛数据研究中心监测数据显示,2023年9月新房批准上市套数5821套,环比上升93.7%,环比升幅较上月扩大56个百分点;同比下降15.4%,同比降幅较上月收窄约46个百分点。另外,在去化改善力度不及供应的情况下,库存持续微升,去化周期拉长,数据显示,2023年9月北京新房库存量为88187套,环比微升0.5%,同比下降20.6%,同比呈现“六连跌”。从去化周期来看,9月去化周期为15.4个月,较上月延长0.4个月。

2023年9月,北京有13个商品住宅项目获取预售证,较上月增加5个,分布在朝阳、东城、大兴、顺义、石景山、丰台、昌平以及门头沟8个区域。位于朝阳区的保利天汇为本月预售套数最多者,共826套房源可供销售,预售面积超10万㎡,该项目位于东坝北区,东五环外,作为保利天字系产品的代表作,整体偏改善。

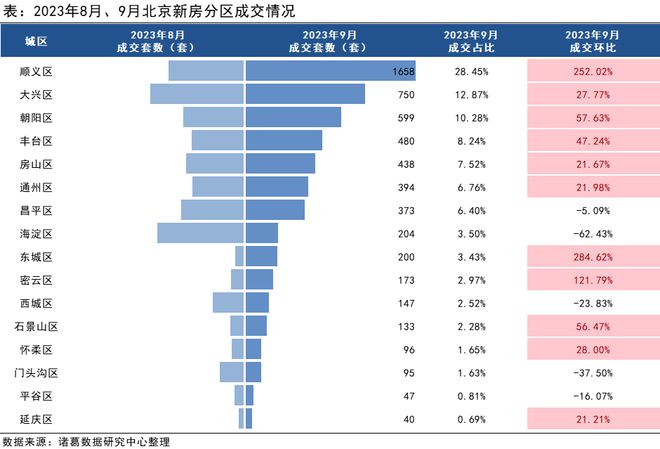

(四)分区:9月顺义区成交超千套领先,近7成区域成交环比上升

从9月北京区域新房成交表现来看,顺义区成交活跃度走高,以1658套成交量大幅领先,占比高达28.45%;大兴、朝阳位居区域成交第二、三位,双双突破500套,占比均超10%;丰台、房山分别凭借480、438套跻身区域成交前五。与此同时,延庆、平谷、门头沟以及怀柔4区成交量均低于百套,占比不足2%。

较上月成交变化来看,近7成区域成交环比上升,其中,东城、顺义、密云环比涨幅显著,成交均较上月翻倍;另外,昌平、海淀、西城、门头沟、平谷这5个区域新房成交量较上月有所下滑,其中,海淀跌幅靠前,由上月543套下降至204套,环比跌幅为62.43%。

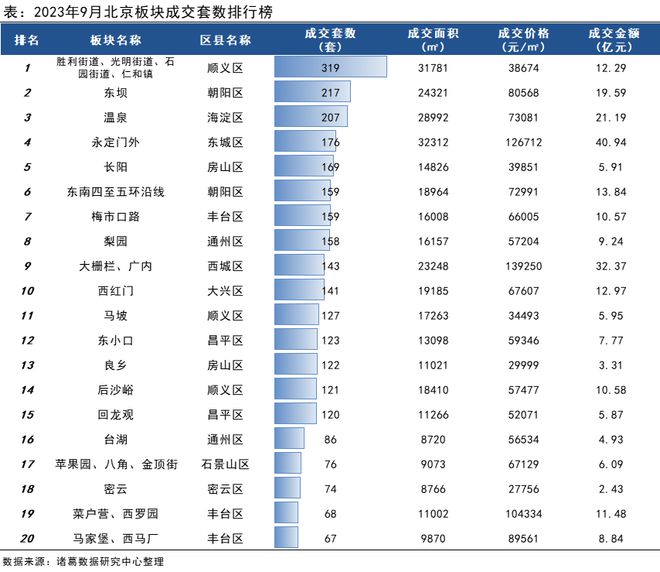

(五)板块:成交超百套板块数升至15个,顺义胜利街道稳居成交首位

从9月各板块的成交表现来看,顺义区胜利街道、光明街道、石园街道、仁和镇板块连续3个月位居成交首位,9月成交319套,较上月增加超百套,成交均价为38674元/㎡,呈现“量升价稳”特征。朝阳区的东坝板块成交动力较足,成交量持续走高,本月以217套位居第二,较上月增加33套,成交均价突破8万元/㎡。海淀区的温泉板块、东城区永定门外板块以及房山区长阳板块分别凭借207套、176套、169套跻身板块成交前五。此外,本月成交超百套的板块数量有所增多,共有15个,较上月增加6个。

(六)房企:10家房企销售额超10亿,北京城建41亿领先

从各大房企在北京市场的表现来看,10家房企销售额突破10亿元,较上月增加5家。其中,北京城建集团实现41.03亿元销售额领先,中信股份、中海地产位居第二、三位,销售额双双突破20亿元;华润置地销售稳健的特征持续凸显,9月凭借19.93亿元销售额位居第四,较上月增加约8亿元。整体来看,头部优质房企以及本土国资背书企业持续担当着 北京房地产 市场的销售主力。

(七)项目:北京城建·天坛府斩获9月成交金额、套数双料冠军

从9月份北京新房成交套数TOP20项目来看,朝阳、顺义区项目上榜率靠前,分别上榜5、4个项目。其中,东西城的北京城建·天坛府、 中信国安府 这2个高端改善盘成交活跃度较高,9月分别成交163、143套,成交均价均高达12万元/㎡以上水平;顺义区的 北京城建星誉 成交表现也不俗,本月成交106套,位居第三,较上月增加约20套。

从成交金额来看,北京城建·天坛府、中信国安府成交金额遥遥领先,9月分别实现40.04亿元、32.37亿元销售额;朝阳区的 金隅昆泰云筑 、 玺悦朝阳 2个项目位居第三、四位,成交金额均超7亿元。

二、9月二手住宅成交量价齐升,业主涨价信心持续增强

(一)成交:二手住宅成交加速上升,同比近乎持平

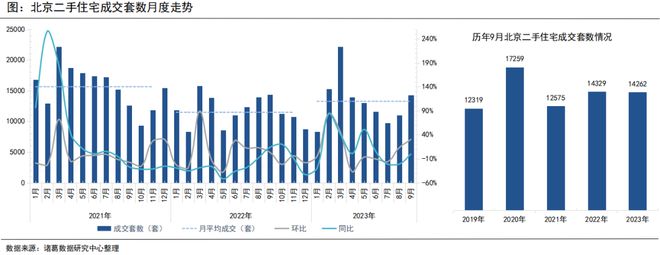

北京二手房市场韧性特征持续凸显,9月成交加速上升,成交量与去年同期几乎持平。9月1日北京“认房不认贷”落地后,市场情绪迅速升温,购房者入市积极性高涨,二手房成交步伐加快。根据诸葛数据研究中心监测数据显示,2023年9月北京二手住宅成交14262套,环比上升30.1%,环比升幅较上月扩大约17个百分点;同比微降0.5%,同比降幅较上月收窄超20个百分点。从累计成交来看,2023年前9月北京二手住宅成交119272套,较2022年同期上升8.4%,较2021年同期下降约21%。

从季度成交来看,北京二手房年内前三季度成交呈现“前高后低”的持续下行态势,一季度在积压购房需求集中释放情况下,成交高位开场,达近两年内季度成交高峰,随着楼市复苏后劲不足,市场情绪低温为主,二、三季度成交持续下滑。数据显示,2023年第三季度北京二手住宅成交34940套,较上一季度下降9.3%。由于接下来北京政策端可能还会有优化举措,不排除在利好政策的持续加码下,四季度二手房成交有望迎来回升态势。

(二)价格:9月二手房市场均价强势上涨,同比涨幅扩大1个百分点

新政效应下9月北京二手住宅市场均价强势上涨,创近四年月度价格新高。数据显示,2023年9月北京二手住宅市场均价为63674元/㎡,环比上涨1.38%;同比上涨5.37%,同比涨幅较上月扩大1个百分点,并且截至本月,同比已连续上涨20个月。

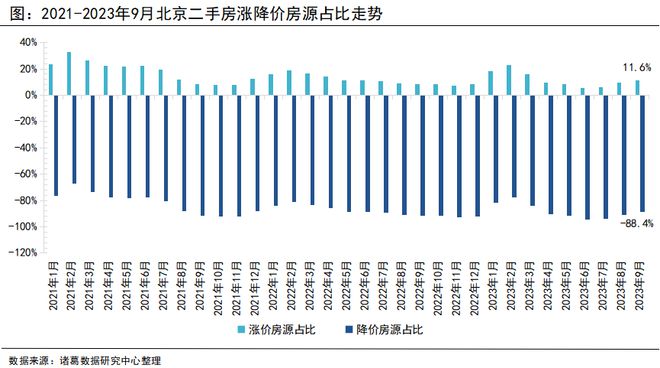

(三)调价房源:9月涨价房源占比11.6%,较上月上升2.3个百分点

从涨降价房源来看,2023年9月北京二手住宅调价房源中涨价房源占比为11.6%,较上月上升2.3个百分点。9月在“认房不认贷”政策的助力下,北京涨价房源占比重回10%以上水平,实现“三连升”,市场信心持续改善。