千呼万唤始出来,犹抱琵琶半遮面。

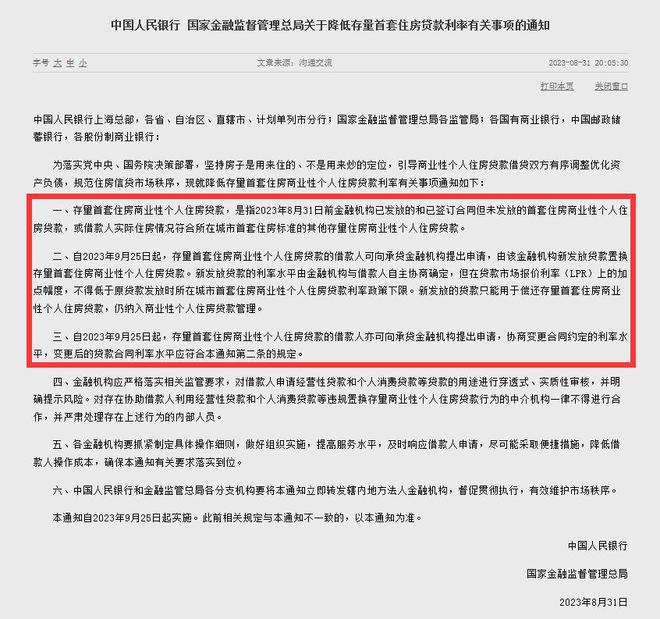

8月31日,中国人民银行、国家金融监督管理总局发布通知,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,协商变更合同约定的利率水平。

至此,让无数买房人翘首以盼的存量房降利率政策终于尘埃落定。

然而,这个政策的出台,却也给大家留下了重重疑问和悬念,如同高考语文的阅读理解一样,让人捉摸不透。

现在,我们把这项政策逐条逐句逐字进行拆解。

1、符合什么条件才能降利率?

首先,我们都知道了,是首套房。

但是如何定义呢?进行存量房贷利率调整,贷款需要同时符合以下条件:

①属于商业性个人住房贷款;

②2023年8月31日前已经发放的或者已经签订合同但未发放的;

③贷款发放时执行首套住房贷款利率政策,或者实际住房情况符合所在城市首套房标准的;

④贷款发放利率高于贷款发放时点所在城房贷利率政策下限。

存量、首套房、住房贷款,这3个关键词组成了硬性条件。

住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺等商业用房的贷款,不在本次调整范围内。

当前执行利率如低于本次首套住房贷款拟调整到的利率水平,则不进行调整。

二套以上住房贷款、写字楼、商铺、公寓的贷款就不用多想了。

其中,有句话值得注意:借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。这句话应该怎么理解呢?这跟每个城市的首套房认定标准有关。有些城市是“认房又认贷”,有些城市是“认房不认贷”,而洛阳则是“认贷不认房”。在这里给大家科普一下这几者的区别。

认房又认贷:最严厉的政策,按揭既看房子数量,也看贷款记录——假如你曾经买错一套房子,不好意思,买错一套,影响终身。此前全国多数城市基本都是执行这一政策,从2022年11月开始,全国有超50个城市开始放松认房认贷规则,其中包括洛阳、天津、济南、咸宁、襄阳、温州、太原、宜昌、连云港等。

认房不认贷:指的是无论购房者是否有贷款的记录,只要购房者证明自己名下没有房产,就可以按照第一套房贷款的标准办理。如果购房者名下已经有一套房了,则不管是不是贷款,贷款有没有还清,都会按照第二套房的标准来进行审批。

认贷不认房:指的是购房者办理房贷时,不再以家庭拥有的房屋数量来认定首套房和二手房,二套房购买家庭只要还清首套贷款,再次贷款也将按照首套房认定。

举两个比较特殊的例子:

小张2018在洛阳买了第二套房,今年上半年把第一套房给卖了,现在只有一套房,可以申请房贷利率下调么?

可以。

小王和其配偶两人婚前分别在洛阳买了首套房, 现在结婚两年了,可以申请房贷利率下调么?

可以,没问题,两套均可以申请下调。

划重点,首套房贷有两种情况:

一种是指贷款发放时利率按所在城市首套住房贷款利率执行的贷款。小王和其配偶就属于这种情况。

另一种是贷款发放时是非首套住房贷款,但实际住房情况已经符合所在城市首套住房标准。小张就属于这种情况。

还有一种特殊情况:

小李当初购买的房子烂尾了,选择了停贷,现在还可以申请下调嘛?

据建行的回复,符合调整范围但有拖欠的贷款,原则上还清拖欠前暂不调整,还清拖欠后可以调整。

不过实际执行需根据具体情况判断,需要可咨询贷款经办机构。

大致意思是,要补缴拖欠的贷款本金以及利息,再申请能否下调。

2、具体能降到多少?

目前,房贷利率是在LPR(贷款市场报价利率)基础上加减点确定的。

按照人民银行通知,新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

上面加粗的这句话,是一道让银行内部人员都有些费解的阅读理解题。

新发放贷款的利率水平LPR标准怎么界定?是按照现在的LPR还是当时的LPR?

仔细分析可知,本次调整不涉及LPR,主要是调整加减点。也就是说肯定是按照新发放贷款当月的LPR计算。

另外,加减点的幅度,怎么计算呢?

用自己的房贷,减掉官方最低房贷,就是能降的空间。

下图,就是中国人民银行河南分行近日公布的近年来河南各城市首套房贷利率下限情况。

洛阳的明细如下:

根据历史LPR利率,如果是在2019年10月-2022年5月期间办理的贷款,洛阳执行的首套房贷利率下限水平为LPR。

2022年5月-2023年1月期间办理的贷款,洛阳执行的首套房贷利率下限水平为LPR-20基点;

2023年1月至今办理的贷款,洛阳执行的首套房贷利率下限水平位LPR-30基点。

历年央行贷款基准利率调整表

再举例说明一下。

我们以小李100万元30年期贷款为例,此次存量首套住房贷款利率究竟能降多少,月供能少多少?

假设2021年5月2日小李与银行签订的首套房贷利率为6.37%(即当时的LPR4.65%加172个基点)。那么今年9月25日之后,小李可向银行申请贷款利率降至LPR。如果9月份公布的5年期LPR未调整,按照洛阳2019年10月至2022年5月执行的利率下限水平,小李可与银行协商的最低贷款利率为4.2%,最大下降幅度为217个基点。按照等额本息还款方式,小李的月供最多可节省1345.26元(6235.43—4890.17)。

假设小李是在2022年7月30日办理的洛阳首套房贷,合同约定利率为4.25%(即当时的LPR4.45%减20个基点)。那么今年9月25日之后,小李可向银行申请贷款利率降至LPR减20个基点。如果9月份公布的5年期LPR未调整,仍为4.2%,那么小李的房贷利率最低可降至4.0%,小李月供最多可节省145.25元(4919.4-4774.15)。

假设小李是在2023年3月10日办理的首套房贷,合同约定利率为4.0%(即LPR4.3%减30个基点。那么今年9月25日之后,小李可向银行申请贷款利率降至LPR减30个基点。如果9月份公布的5年期LPR未调整,仍为4.2%,那么小李的房贷利率最低可降至3.9%,小李月供最多可节省57.47元(4774.15-4716.68)。

假设小李办理的是固定利率房贷。那么今年9月25日后,他也可向银行申请调整利率,具体调整情况可与银行协商,但房贷利率同样不得低于原贷款发放时洛阳首套商业房贷利率政策下限。

当然,以上我们是按照利率下调下限的理想状态去计算的,至于银行会不会直接降到下限,我们还不得而知,还要看9月25号以后各个银行的政策。

3、如何申请下调?

目前还不能置换或变更,必须到2023年9月25日起。

存量首套住房商业性个人住房贷款的借款人(你)可向承贷金融机构(银行)提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

存量首套住房商业性个人住房贷款的借款人(你)亦可向承贷金融机构(银行)提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

划重点,两种方式:一种是置换,一种是变更。

简单来说,就是要么由原来的银行重新发放一笔贷款,来置换存量首套房贷。

要么就是,双方协商一个利率,由双方通过签订一些补充条款等方式。

二者结果都大同小异。

我认为很有可能是,银行为了提高工作效率会批量操作降低利率。至于银行会不会主动通知,需不需要借款人去主动申请,不得而知。

距离好日子还剩不到20天了。再等等看吧!

关于本次存量房利率下调,你还有什么问题和建议,可以在评论区留言。