本文来源:时代财经 作者:周嘉宝

“要想在中国成功,你要找到一种大势。找到风,翅膀一扇就能起飞。当大势不再,即使是鲲鹏也飞不起来。”2023年4月,欧莱雅中国副总裁兼高档化妆品部总经理马晓宇对时代财经等媒体直言。

过去五年,受消费意识觉醒、互联网流量红利、经济结构升级等诸多因素影响,中国美妆行业经历了前所未有的高光时刻。

国家统计局数据显示,2018年至2022年,我国化妆品零售总额从2619亿元增至3935.6亿元。2023年上半年,我国化妆品零售总额同比增长8.6%达2071亿元,这比2015年全年化妆品零售总额更多。

迅速膨起的市场增量,让中国成为国际美妆集团们最大的海外市场,也让众多本土美妆企业尝到胜利果实。2022年,有超过30家国货美妆企业迈入年营收规模10亿元梯队,头部企业单品牌营收规模更突破50亿元。

但是,任何行业都不可能一直停留在高速增长的环境中。“中国的这股风在对流层。”马晓宇补充道,气流运动频繁的对流层,预示着中国美妆市场环境的复杂多变。

当疫情“黑天鹅”的冲击尚未完全消散,互联网流量红利见顶,这种不确定特性愈发凸显。尽管行业发展步入成熟,消费需求却始终难及预期,本土美妆在经历了从0到1的狂奔后开始放慢脚步,进入周期性调整。

我们看到,在过去几年啃下了市占率的国货美妆企业,开始争相跳脱舒适圈。华熙生物、珀莱雅、上海家化等赛道头部玩家在这个十字路口做出新的决策。在短期利益与长期效益中选择了后者,以寻求以更稳固的底盘,对抗或有的机遇与冲击。

为高增长补课:美妆行业长坡寻雪

进入调整期,并不意味着疾速前行的列车突然失去动能。

今年上半年,国货美妆企业的成绩依然亮眼。据行业媒体统计,华熙生物、珀莱雅、贝泰妮、上海家化、爱美客等十家本土美妆上市企业,半年总营收超过了223亿元,较去年同期实现双位数增长。其中,华熙生物、珀莱雅两家企业的营收规模突破30亿元,创下历史新高。

值得关注的是,最新的业绩数据折射出国货美妆行业的两个新变化。

一方面,国货美妆企业开始上演排位追逐赛,头部企业的规模持续增长,但差距正在缩小。按营收规模来看,旗下拥有玉泽、佰草集等多个护肤品牌的上海家化以36.29亿元仍位居第一。同时,后来者珀莱雅的最新营收达36.27亿元,与上海家化的差距仅200万元。华熙生物则以30.76亿元规模紧咬其后。贝泰妮的23.68亿元与水羊股份的22.9亿元也差距不大。

另一方面,增速放缓成为大部分企业必须面对的事实。虽然部分企业在今年上半年实现了双位数大幅增长,但依旧无法排除2022年上半年国内疫情管控因素下低基数的影响,放缓趋势对比2021年数据则更明显。

先看营收增速,2021年上半年至2023年上半年,上海家化营收同比增速从14.26%沦为2.3%的负增长;华熙生物的营收同比增速则从104.44%降至4.77%;水羊股份营收同比增速从49.94%降至4%;爱美客的营收同比增速从161.87%降至64.93%。再看净利润增速,水羊股份2021年上半年同比增速为164.48%,而今年上半年增速为72.02%;贝泰妮的净利润同比增速从2021年上半年的65.28%降至今年同期的13.91%。

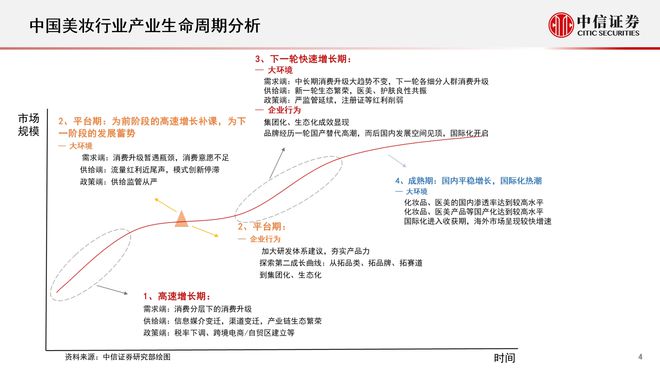

变化是多方因素综合的结果。中信证券研究部将中国美妆行业产业生命周期分为四个阶段:当下的中国美妆行业已经度过了高速增长期,正处于平台期。之后,还有下一轮快速增长期和成熟期。在平台期,国货美妆所面临环境的不确定性凸显。这包括需求端消费升级遇到瓶颈,消费意愿不足;供给端流量红利接近尾声,模式创新停滞;政策端供给监管从严。

另外,该机构美妆及商业首席分析师徐晓芳也指出,在2021年“618”之后,一级市场投资回报率下行,投资动力下降,一级市场资金开始退潮。也是在这个阶段,国货美妆企业纷纷开始为前阶段的高增长补课,为下阶段的发展蓄势。

华熙生物就在财报中明确表示,增长速度放缓,是公司主动摆脱过去的成功路径依赖,进行全面改革的结果。

华熙生物方面表示,“外部流量红利趋缓、流量成本趋高,叠加内部组织结构和运营管理需要进一步升级,公司上半年深度审视业务健康,主动进行战略调整,放缓发展速度。”

蓄力深蹲:内生增长和长期主义

美国金融大鳄索罗斯曾说:“我什么都不怕,只怕不确定性。”不确定性会加剧企业的脆弱性,缩短其寿命。

国货美妆企业如何在不确定的环境中穿越周期?

东兴证券研报指出,国际美妆龙头的发展历程历经了“经典产品——经典品牌——品牌矩阵”的发展阶段,即以经典产品确立品牌定位,品牌树立企业调性,而完善的品牌矩阵成为美妆龙头穿越周期持续成长的护盾。

这三个发展阶段不变的核心和底层逻辑仍然是产品。譬如雅诗兰黛的小棕瓶、欧莱雅的玻色因水乳、兰蔻的小黑瓶等产品,牢牢占据消费者心智数十年,仍然不断迭代以支撑不断更新的品牌故事。

过去几年,华熙生物、珀莱雅等国货美妆企业的大单品策略效果显著也印证了这一点。其中,华熙生物核心品牌润百颜依托次抛精华,在切入C端市场的四年内实现了20倍增长,2022年润百颜单品牌营收就达13.85亿元。此外,旗下夸迪的5D精华、米蓓尔的粉水和蓝绷带面膜、以及肌活的糙米水都活跃于平台大促销售榜单。

华熙生物润百颜的大单品系列

在此背景下,研发体系建设的投入加大和产品力的夯实成为企业穿越周期的必经之路。

头部国货美妆企业的研发投入在不断加码。2020年-2022年,华熙生物的研发费用投入从每年0.94亿元增至3.88亿元,维持行业领先地位。贝泰妮的研发投入由0.63亿元增至2.55亿元。而珀莱雅则由0.72亿元增至1.28亿元。在研发人员数量方面,华熙生物以827名研发人员数量亦占据绝对优势,贝泰妮和珀莱雅的研发人员数量分别为391名和229名。

对比此前国货美妆被诟病偏低的研发费用率,今年上半年的数据则给了行业足够信心。数据显示,华熙生物和贝泰妮的研发费用率分别高达6.07%和4.6%;而珀莱雅、上海家化、巨子生物也均超过了2%。中信建投证券研报显示,国际头部美妆企业的研发费用率主要集中1.5%-3.5%之间,另据东兴证券,欧莱雅的研发费用率最高为3.2%。

押注研发的背后,是头部企业们由“向外部环境要增长”向“推动内生增长”转变的决心。徐晓芳指出,“过去本土品牌都在抢流量、做营销、上新品,现在开始强化人员培训提升、组织架构调整等多种夯实行动。”

头部企业的运营管理走向精细化时代。时代财经了解到,从2020年开始,华熙生物组织架构就在不断优化,推动护肤等业务的精细化运营。前台划分了清晰的事业线、事业部,成立了研发、供应链、品牌建设等七大中台赋能业务部门。2023年,调整仍在进行,涉及到业务运营管理体系、组织职能管理体系和人才能力模型。此外,珀莱雅也正执行更精细化的运营管理体系,辅以“文化—战略—机制—人才”的自驱型组织构建。而上海家化董事长兼首席执行官潘秋生也在此前的半年度业绩会透露,组织内部正进行调整以提升运转效率。

当长期主义成为全行业的共识,资本市场看待国货美妆的逻辑也在发生改变。

连界启辰资本消费投资总监潘洁对时代财经指出,“在经济上行阶段,谁能够讲好C端品牌故事,抓住消费者的心,植入品牌心智,建立起价值观的护城河,那就能够抓住消费者的购买力。那时,我们会更多的关注C端跑出来的品牌,这里面大部分企业是缺乏供应链能力的。但是在经济下行阶段,C端消费力增长乏力,这时候面向B端的上游供应链体现出了它的优势,我们会往上游去寻找有研发能力、生产能力的企业。很多时候,这些企业是以前大品牌的代加工厂。”

在潘洁看来,把握产品研发与供应链能力的企业更具备成长韧性,这与长期主义相连,它们不仅能持续快速满足变化中的消费者需求,在不确定的环境中也具有更强的抗压能力。

国货美妆“复兴”:本土市场话语权回归

当下,国货美妆在中国市场的话语权正逐步回归。

根据万联证券,早在2021年,国货品牌显现出与国际大牌在市场分庭抗礼的能力。2021年,中国化妆品市场国货品牌零售额为4470亿元,而国际品牌零售额为5000亿元。

在更具体的C端护肤市场,过去几年,华熙生物的玻尿酸透明质酸、γ-氨基丁酸、麦角硫因等发酵平台上的生物活性成分,珀莱雅的麦角硫因、胜肽、A醇,贝泰妮具云南特色植物活性成分等,都让消费者了解到国货化妆品在核心成分技术上的进阶。

以华熙生物、贝泰妮、珀莱雅为首的国货企业也正在突围外资巨头的市场垄断局面,尤其是功能性护肤领域。弗若斯特沙利文2021年的数据显示,中国功效性护肤品市场格局中头部企业集中度达67.5%。其中,华熙生物市占率达11.6%;而来自日本和法国的两大美妆集团市占率分别为10.06%和12.4%。

虽然中国化妆品市场增长在放缓,但中国化妆品市场规模仍居全球第二,增速领先全球,这为中国美妆企业“弯道超车”提供了机会。

根据弗若斯特沙利文的数据,2015-2021年中国化妆品市场年复合增长率为12.0%,而同期全球化妆品市场的年复合增长率仅为2.2%。该研究表示,中国化妆品市场规模在2026年或达到1.48万亿元。

潘洁认为,对于国货美妆企业来说,接下来的机会仍然在功能性护肤和高端美妆赛道。据弗若斯特沙利文,2022年-2027年,中国功能性护肤品市场规模年复合增长率或高达38.8%。“供给国内市场的国际品牌,很大部分生产都是在国内完成。国货美妆企业,尤其是以从原料端走出来的企业,在核心成分的生产、效率、成本方面都有更大的优势。研发这块还要坚持长期主义。”潘洁说。

据东兴证券分析,我国在合成生物制备重组胶原蛋白、稀有人参、皂苷等领域已经处于国际领先地位。国货品牌早于国际品牌于2009年开始了重组胶原蛋白护肤产品的大规模生产。在重组胶原蛋白的研发、生产和应用方面均具备较强的领先优势。

从企业端具体成果来看,华熙生物在透明质酸绝对领先基础上,2018年进军合成生物赛道。截至6月30日,华熙生物,在研原料及合成生物研发项目121个,上半年已实现合成生物生产菌种的快速迭代,且重组胶原蛋白、脂肽、酶法唾液酸等产品等已完成试产,超10个产品进入中试阶段。上半年,华熙生物上市了BioyouthTM-EGTPure超纯麦角硫因、HybloomTM微真2款化妆品级原料,生产效率大幅提升。

华熙生物透露,今年下半年,公司无菌级HA(Haluronic Acid,透明质酸)生产线预计正式投入使用,进一步巩固其在透明质酸最高端市场的领先地位。同时,海南华熙生物科技产业园(一期)也将正式启用,将有助推动华熙生物在医疗器械、再生医疗和国际业务上的布局。

中国国货美妆显然已开始撕掉平价标签,与国际美妆打响了一场关乎于“领跑未来”的战争。