当前,房地产“救市”政策正以井喷之势席卷而来。

在降低购买首套房首付比例和贷款利率、个人贷款“认房不认贷”等多个利好政策的推动下,8月无锡楼市商品住宅仍然供需两淡,尤其是成交,位居近5年来成交次低点,市场延续探底行情。

在这样的传统淡季市场背景下,8月,无锡楼市库存如何呢?一起来看看8月无锡楼市库存表现。

NO.1

库存量同环比均降 去化周期继续上升

纵观2023年无锡楼市商品住宅库存整体走势,从年初持续下降到年中小幅上涨后再次继续下降。

2023年8月,无锡市区商品住宅库存面积达503.25万方,同比下降8.14%,环比下降0.49%。整体而言,由于本月无锡市区商品住宅供小于求,所以8月商品住宅库存再次下降,且降至近一年来最低点。

从库存去化周期来看,按照近一年去化速度,2022年8月去化周期为18.8个月,而2023年8月去化周期上升为20.5月,去化周期拉长,同比上升1.7个月;而从环比来看,较2023年7月,去化周期上升0.7个月。

NO.2

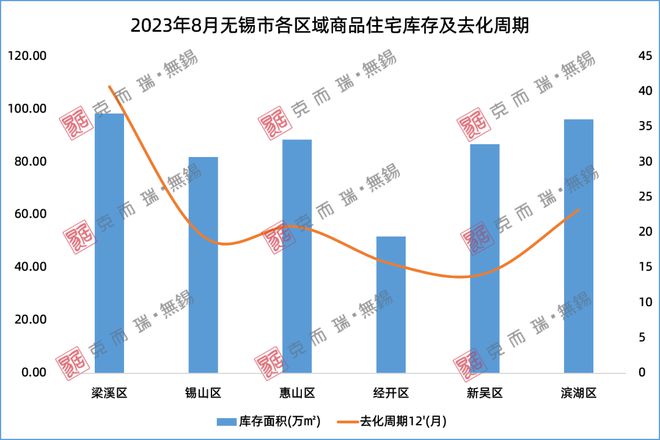

经开库存量最低 新吴区去化最快

从环比来看,本月有4个区库存量稳中有降,分别为梁溪区、锡山区、新吴区和滨湖区,其中新吴区降幅最大,环比下降3.57%;受供求结构影响,惠山区和经开区库存小幅上涨,其中惠山区环比涨幅最大,为5.91%。

从库存量来看,梁溪区商品住宅库存量最高,达98.43万㎡,其中太湖广场板块库存量超20万㎡,板块内绿地中央广场·云玺库存较高,单个项目库存量超11万㎡ ;其次是滨湖区,8月商品住宅库存量为96.08万㎡,区域内渔港板块库存量较大,主力库存项目为蠡湖国际小镇,库存量超10万㎡。

库存量最低的为经开区,截至8月底,库存量仅为51.70万㎡。2023年,随着此前集中供地地块逐渐入市,经开区目前新项目云集,比如星澜名邸、凤栖星澜、星河湾、华侨城·雲湖别院、建发·玺云等,预计 经开区 库存量将有所上升,且竞争激烈。

从去化周期来看,按照近一年去化流速,由于区域内老旧库存较多,梁溪区库存去化周期最长,超2年;新吴区和经开区是库存去化周期最短的两个区域,分别为14.1个月和15.5个月,这两个区域一个主打高性价比,一个主打高端改善;锡山区和惠山区库存去化周期在20个月以内,较为健康。

从去化周期可以看出,高端改善置业高地经开区和性价比较高的新吴区是无锡置业的热门区域,人们愿意为好产品买单,房企品牌、房子的产品力等,成为购房者关注的焦点。

NO.3

110-120㎡产品库存量高 但去化周期短

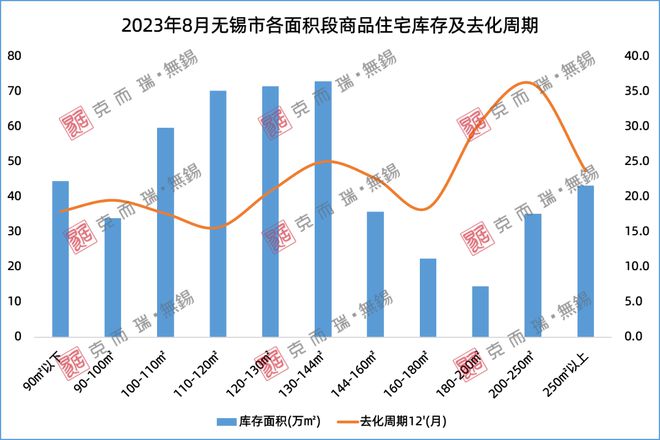

再来看看各面积段库存以及去化周期。

从商品住宅库存量来看, 当前,无锡楼市商品住宅库存主要集中在110-120㎡、120-130㎡、130-144㎡面积段产品,库存量均超70万方。

其中,110-120㎡面积段产品,8月商品住宅库存量为70.21万㎡,去化周期15.6个月,去化周期最短; 120-130㎡面积段产品,8月商品住宅库存量为71.49万㎡,去化周期20.8个月; 130-144㎡面积段产品,8月商品住宅库存量为72.88万㎡,去化周期25.0个月。

从去化周期来看,虽然110-120㎡面积段产品库存高企,但是由于流速较快,去化周期最短,为15.6个月;180-250㎡面积段产品去化周期均超30个月,去化高度承压。

2023年下半年,随着多个地块的启动建设,预计下半年将有多个新项目集中入市,产品竞争压力大。

NO.4

下半年楼市库存持续承压

据不完全统计显示,2023年下半年,预计将有超20个纯新项目或地块入市,其中经开区和梁溪区项目占比较多。

8月,无锡新项目频繁发声,其中星澜云邸云境生活馆盛大启幕,建发玺云公布案名并开放城市展厅,城湾公布案名并开放城市展厅,和居蓝城•溪山云庐城市展厅开放,国控绿城桂语和风园林示范区公开,奥体潮鸣公布案名并召开项目发布会。

新盘规划公示方面,8月无锡共2个项目规划报批公示,其中食品园33号为益广辉联合绿地香港于2022年10月竞得,规划6栋24F高层;钢厂13、14号地块为保惠盛景于2022年10月竞得,规划11栋26F高层、15栋18F小高层、8栋17F小高层、4栋16F小高层、1栋15F小高层。

不管从土地市场还是新项目规划公示以及新项目的各类动作来看,预计下半年无锡将有多个新项目扎堆入市,在上半年积压的需求集中释放完毕之后,下半年这些待入市的新项目如雨后春笋般快速进入市场,意味着未来无锡商品住宅库存仍然存在继续上涨的可能,无锡楼市库存压力不容乐观。

NO.5

总结

8月下旬以来,重磅利好政策接连出台,给市场不断注入“强心剂”,9月又是传统“金九银十”,届时楼市成交能否企稳回升?9月无锡楼市库存又将表现如何呢?让我们拭目以待。

注:本文仅为个人观点,不代表所在企业立场,供参考。