ST易购亏损持续收窄,离“摘帽”还有多远?

文 | 李莹 王莘莘

编辑 | 余乐

8月30日晚间,ST易购 (002024.SZ) 的股吧评论区里,股友们贴出格力电器、海尔电器上半年的净利润,纷纷发问:你呢?还没憋出来?也有人表示着自己的担忧:那么晚不发,感觉不妙。

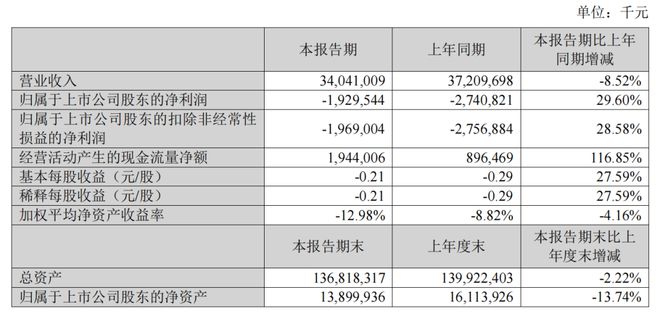

稍后,苏宁易购2023半年度报告姗姗来迟。公告显示,其2023上半年营业收入340.41亿,同比下跌8.52%,归母净利润为-19.3亿元,同比减亏29.6%。公告发布后,8月31日ST易购股价基本横盘,报收1.96元,下跌0.51%

苏宁2023上半年主要财务指标。图源:苏宁易购2023半年度报告

尽管还在亏损,但相比于2021年巨亏近433亿元的至暗时刻,苏宁的元气已然恢复不少。其主营的家电3C业务在二季度已经实现盈利。

苏宁的经营亏损仍然主要来自家乐福。自四年前收购家乐福中国区业务后,苏宁一直在为这个错误的决策买单,其本就已出现问题的经营和财务状况雪上加霜。2022年,因连续三年亏损,零售业巨头苏宁易购正式“戴帽”,沦为现今的“ST易购”,股价直逼1元红线。

2023年上半年,苏宁对家乐福的“瘦身”计划呈现加速态势,关掉了100多家门店,还在营业的门店已不足50家。这也是其亏损持续收窄的重要原因。同时,一系列的降本、提效措施也显现了效果。

但是,即使短期内完全甩掉家乐福的“包袱”,苏宁也还不能高枕无忧。其主营的家电3C业务上半年虽有同比逾5%的增长,但考虑到2022年同期全国不少地区的线下门店业务都受到了疫情的冲击,这个涨幅并不算惊人。同时,面对消费市场的整体低迷,苏宁下半年面临的挑战仍然不小。

家乐福半年闭店106家,苏宁加速“割肉”

财报显示,2023上半年,家乐福的关店节奏大幅“提速”,共关闭106家门店,现仅存41家门店,累计门店面积缩减63.56万平方米。2022年一年,苏宁才关了30家家乐福门店。

巅峰时,家乐福超市的门店数量一度达到321家,到如今已失去了近九成的城池。

2023上半年苏宁自营门店变动情况。图源:苏宁易购2023半年度报告

2019年6月,苏宁易购宣布以48亿元人民币收购家乐福中国80%的股份。但是,苏宁接盘以后,不仅未能改变家乐福长期亏损的状况,反而越陷越深。2020年到2022年间,家乐福中国营业收入分别为255.74亿元、208.78亿元及139.45亿元,净利润分别为-7.95亿元、-33.37亿元和-20.8亿元。苏宁的财务状况也因此变得更为糟糕。

家乐福的节节败退,使得苏宁只能闭店求全。2023年一季报中,苏宁明确了家乐福中国的瘦身调整计划:快速关闭亏损店面的同时,修复稳定家乐福中国供应链,加快家乐福店面与电器业态的融合经营。

半年报中,苏宁加快了关店速度,营业收入也大幅下降,仅为23.5亿,销售收入同比减少63.25%。

同时,家乐福闭店相关的一次性赔偿支出金额增加较多。再加上公司对家乐福的商誉减值调整,上半年家乐福中国归母净利润亏损达12.93 亿元。

上半年苏宁对家乐福大刀阔斧的闭店动作,颇有种断臂求生的姿态。从半年报的数据看,家乐福的亏损占到苏宁总亏损的67%,虽然短期内大幅闭店给上半年的财务报表带来压力,但基于上半年家乐福中国业务的快速调整,苏宁指出,下半年经营性业务利润亏损预计将持续快速收窄。

降本增效,苏宁勒紧了腰带

苏宁一方面解决着公司的老大难家乐福业务,一方面还为着降本增效费心费力。

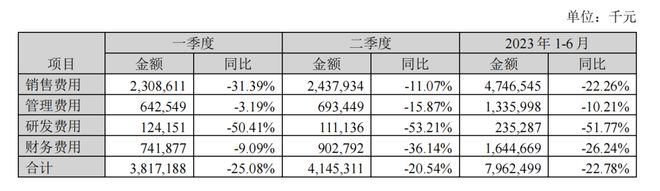

半年报指出,公司继续严格费用管控,提高管理效率,总费用同比下降 22.78%。其中降幅最大的为研发费用,同比下降51.77%,销售费用同比下降22.26%,管理费用同比下降10.21%,财务费用同比下降26.24%。同样以家电为主营业务的美的,其总费用同比增加17.96%。对比之下,苏宁正在全面勒紧裤腰带。

分季度来看,二季度苏宁的总费用环比一季度有所增加,这主要由于二季度家乐福业务调整加快,带来相关一次性费用增加的影响;同时二季度汇率波动较大,汇兑损失增加带来了财务费用环比增加。

半年报指出,在企业经营逐步恢复的阶段,苏宁还将持续保持低成本运营的策略,严格投入产出。

2023上半年苏宁费用情况。图源:苏宁易购2023半年度报告

降本的同时,围绕着自身主营的家电3C业务,苏宁也卯足了劲追赶——上半年苏宁家电3C业务整体销售规模同比增长5.11%,略快于行业增长,主营业务毛利率也同比增加1.1%。

在线下业务方面,苏宁上半年关闭了196家家电3C家居生活专业店,但同时也新开了55家。可比门店销售收入同比增长14.85%,其中二季度同比增长 18.4%。

随着上述增收、降本、提效一系列举措的推进实施,苏宁核心家电3C业务利润已经逐步得到改善,二季度经营实现盈利

仍面临重重挑战

苏宁这只巨兽正在缓慢回血,逐渐剥离的家乐福减轻了部分压力,核心家电3C业务有所回升,下沉市场的零售云业务也在稳步推进中。然而受限于内外部多重因素的牵制,苏宁仍然面临着重重挑战。

以其核心业务家电3C为例,目前苏宁现存家电3C家居生活专业店1294家,销售收入也同比增长14.85%,看似一切向好,但疫情前的2019年,这一数据为2307家,三年多的时间,缩水近一半。除了门店数量上的减少,经营业绩方面也未曾回到疫情前的水平,现阶段坪效10393.77元/平方米,仅恢复到2019年的71.94%。

与此同时,接下来一段时间,家电零售市场的整体情况并不乐观。

自2023年7月以来,一线消费市场的零售出货持续低迷,整个家电产业几乎所有的品类和市场都不例外。一方面是消费者购买力有所下降,另一方面是消费者需求也更趋向于“大品牌的低价产品”。根据相关媒体报道,大品牌家电低端和低价产品较为畅销,高端精品基本陷入“无人问津”的尴尬之中。

根据《家电圈》的消息,一家家电经销商表示,“一家千万级的空调大商,在今年7月的零售额只有10万多元,8月以来有所恢复,但也只有40多万”。多位家电从业者表示,困难只是刚刚开始,更大的挑战还在未来的一年,甚至更长时间。

就苏宁本身而言,流动性不足的问题仍然突出。尽管经营活动产生的现金流量净额实现了同比116.85%的增幅,但苏宁仍然面临着严重的应付款项问题,同时商品供应链恢复、库存增加、线下门店的优化升级、下沉市场的发展、服务体验的持续优化等,都需要持续的投入。

在北京百联咨询创始人、中国电子商务协会高级专家庄帅看来,苏宁和国美一样,做个小而美的存在就挺好,“亏损太厉害,没办法扩张,只能不断收缩”。庄帅认为,在零售电商领域,深耕多年的苏宁依然存在着一定的品牌优势、供应链优势和部分人才优势,以及江苏、南京省市政府支持下的地域优势。因此,比起多方面业务分散经营重心,苏宁不如把精力重新回归主营的家电 3C 业务。

鉴于现阶段的自身发展及外部情况, 8月18日召开的苏宁易购合作伙伴发展大会上,苏宁易购集团总裁任峻表示,苏宁易购将加速从零售商升级为零售服务商,回归零售本质,搭建更开放的零售服务平台。同时,通过深化组织变革、夯实后台服务、发展云网万店等方式,探索苏宁新的发展模式。

据《商界》报道,合作伙伴发展大会结束后,停办三年的“苏宁之夏”晚会重启,事先宣称不会露面的创始人张近东也出现在活动现场。这位见证着苏宁从辉煌跌落谷底的掌舵人此时在众多合作伙伴和供应商面前现身,不知是否表明公司管理层对走出危机的信心也在增强。