作者:张生

来源:鸣金网(ID:mingjin-wang)

(本文首发:鸣金网,图片来源:网络)

央妈喊了一个多月,银行都是扭捏不情愿。

再难的生意,都得以大局为重!

一

楼市、大A的好事,都凑到一块了。

一夜之间,大A有救了,熄火快两个月的存量房贷利率下调,也重新燃起来了。

高层直接扔出王炸,四箭齐发过后,哪怕大A还是一副半死不活的样子,多数人也开始扭转对股市悲观的预期,真正的底可能不远了。

另一边,无数房奴等的花都谢了的存量房贷,终于有了下调的准信。

招行明确表态,已制定相关预案,正在敲定最终方案。

农行更直接,正抓紧制定具体操作细节,包括合同文本、系统改造都在积极行动。

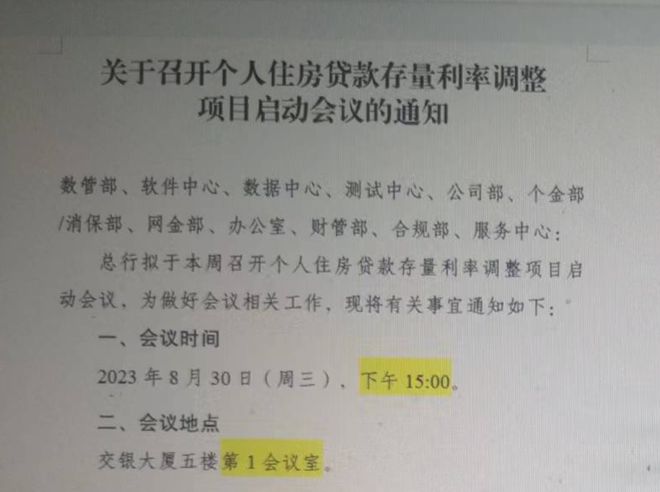

最令人振奋的是交行,一张“存量房贷调整启动会议”的截图在网络疯传,随后被证实属实。

一向扭捏的建行也发话了,委婉的表达了不情不愿下调房贷的难处。

毕竟,作为四大行中房贷占比最大、息差影响也最大的银行,建行是最肉疼的一个,除了央妈的话,建行自然是最不乐意放血的。

但恰恰是建行的表态,更加证实了存量房贷利率下调,已经到了最后落地的紧要关头,就差央妈一句话,带头大哥就得带领众小弟开仓放粮……

二

央行着急,存量房贷用户更等不及。

自7月14号,央行正式定调降低存量房贷利率后,都过去了一个半月,期间央行还多次喊话,所有银行都知道跑不掉,却始终没有一家主动站出来堪当大任。

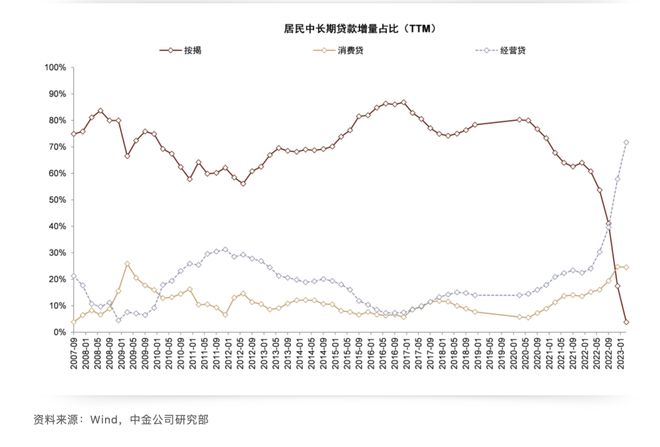

长期被吊着的房奴不等了,8月央行公布的金融数据说明了一切:-672亿!提前还贷的金额,将银行新增房贷全部抵消掉后,672亿资金回到了银行手里。

这是银行房贷年内第二次负增长,也是20多年来第四次出现的罕见一幕,既然银行不想少挣点,那就一个子也别挣了,来自无数高位站岗的房奴报复,就是这么简单粗暴!

银行从未像现在这样,发愁手里的钱太多。

一个月银行倒流672亿看似不多,却架不住这个趋势越来越猛,没有任何一家银行胆敢与趋势为敌。

今年上半年,银行个人住房贷款累计发放3.5万亿,新增中长期也就是房贷却只有1.46万亿,中间差掉的2万亿去哪了?

就是疯狂提前还贷潮下,无数房奴们提前还贷的钱。

这两年来,为了刺激经济、拯救楼市,国家和地方出台了除降房价外所有大招。

结果却是,普通老百姓贡献了除买房和花钱外所有支持。

三大难题,就这样摆在了所有人面前:

1、有钱人拼命存钱,跨省存钱成了潮流,甚至打飞的去香港套利。

2、没钱的不敢花钱,银行消费贷价格战都打到3%了,钱都放不出去。

3、好不容易贷出去的钱,银行都不敢细究,特别是异常增加的经营贷置换,就是一颗随时可能爆炸的雷。

银行可以睁一只眼闭一只眼,央行不行!

坐等巨雷爆炸元气大伤,还是给存量房贷开一个口子,将主动权掌握在银行手里,代价就是银行必须放血。

央行作为家长,已经替银行做出了选择,再不情愿大几千亿的利润,银行也得顾全大局。

三

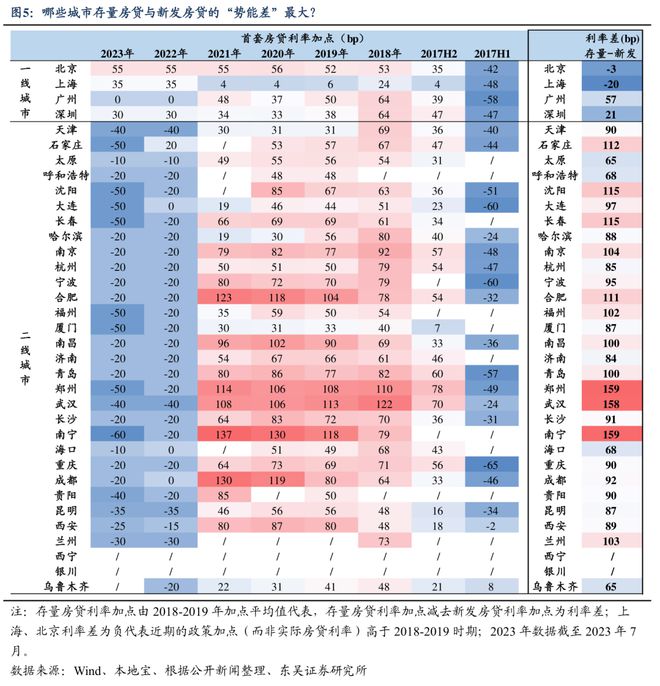

眼下的难题,早已不是银行乐不乐意,而是公平和差异化。

2008年那次一刀切的全国调整,放到今天不大现实。

别的不说,单是房贷占银行贷款比重和规模,都比当初增加了1倍不止,如果跟15年前那样统一7折下调,银行必定是地动山摇。

尤其是银行的净息差,也降到了1.74%的历史低点,跌破了1.8%的警戒线,有些中小银行都濒临盈亏的边缘。

所以,综合看来,这次存量房贷下调,会有几大特点:

1、下调方式主要两种,要么利率下浮,对加点部分打折;要么贷款置换,重新签合同发放新贷款抵消掉存量贷款。

2、可能给存量房贷设置时间线,2019年开始执行的LPR加点,跟此前的房贷可能分开执行不同的下调办法。

3、不同城市、不同银行、不同个人能拿到的存量房贷打折力度,可能都不同。

4、会有相当比例的人,享受不到存量房贷打折的优惠。比如违规套取经营贷提前还贷的人,还有这两年低于房贷基准4.2%以下买房的人,大概率只能当看客了。

不管怎么说,多数存量房贷用户都能雨露均沾,银行忍痛割下来的几千亿,放到普通人头上,在一二线城市,200万贷款每月能省下2000块左右月供,100万贷款也能少还1000块月供。

这笔钱不多也不少,20年下来也是大几十万的利息,足以劝退提前还贷潮,更是给不振的经济注射的一剂强心剂,手上有盈余的刚需,花钱也多了一些底气。

所有人都准备好,就差央行的发令枪响!