作者|Eastland

头图|视觉中国

2023年9月4日,港交所官网挂出顺丰控股申请上市公告(新版)。联席保荐人为高盛、华泰国际、摩根大通。不久的将来,顺丰将成为首家“A+H”上市的快递公司。

绝大多数情况下,同时在A股、H股挂牌的上市公司,A股交易价格显著高于H股。将股价统一折算为人民币或港元,可算出A/H溢价率或H/A折价率。

以2023年9月4日为例(当日港币汇率为0.9278):

中远海控(SH:601919;HK:01919)收盘价分别为9.95元人民币、8.03港元,H/A折价率为-25.1%。同一家公司、同样的分红,在香港市场“七五折”买中远海控(大陆投资者需开通港股通); 比亚迪(SH:002594;HK:01211)的H/A折价率仅为-6.9%,巴菲特减持的是港股,比亚迪的坚挺表明了国际投资者的态度; 长城汽车(SH:601633;HK:02333)H/A折价率高达-67.8%。

为了能在A股上市,万达从H股退市。回A无望后,将核心资产注入“珠海万达商管”申请H股上市。“不愿在港被贱卖”,万达折腾掉半条命。

众多央企在港发行H股,原因是在A股之外开辟新的融资渠道、吸引国际资本,反正央企不太在意估值。

腾讯、阿里、百度、小米等互联网公司在H股上市,均是股权结构或当年业绩不符合A股上市条件。

民企登陆A股后,跑到香港为投资人创造折价买自家公司股票的条件,这样的例子不多。2022年7月,天齐锂业(SH:002466;HK:09696)为缓解资金压力在H股上市,最新H/A折价率为-30.4%。

从估值角度,顺丰控股赴港上市不算“利好”,但为了融资暂时顾不上许多了。

以价换量告一段落

2018~2019年,顺丰快递业务单票收入约为23元;2019年Q4开启“以价换量”模式,单票收入跌破20元。

2020年Q2,单票收入18.2元、同比下降22%,业务量提高到19.4亿票、同比增长85%。

随后的两年,单票收入降幅与业务量增幅同时收窄,形成一把“剪刀”。

2022年Q1,单票收入降幅1.5%、业务量增幅44.2%,剪刀合拢了。

2023年Q2,单票收入降幅、业务量增幅分别为0.6%、11.2%。

2023年6月和7月份单票收入小幅上扬。其中,7月份单票收入同比上升4.4%,业务量下降了4.1%。如果剔除丰网(已剥离),业务量上涨7.7%、单票收入下降5.3%。

综上所述,顺丰“以价换量”已基本结束。

基本盘喜忧参半

1)“速运及大件”收入结构

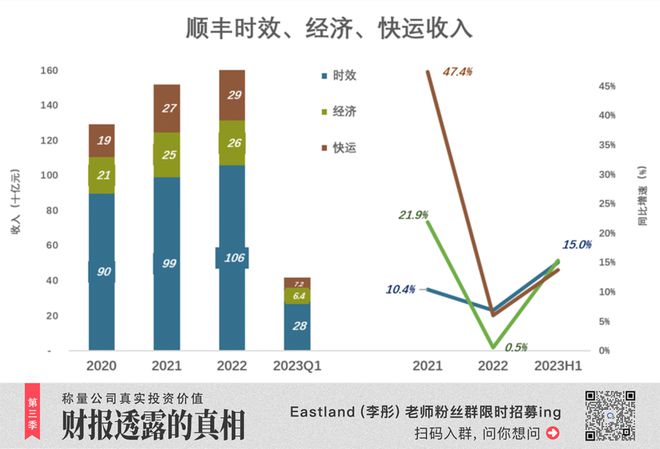

顺丰业务划分基本上一年一调,2023年“快递分部”与“快运分部”合并为“速运及大件分部”。

新分部囊括时效快递、经济快递、快运、冷运及医药四项服务:

时效业务是核心中的核心。2022年营收1057亿、同比增长6.8%,较2021年低3.6个百分点; 2022年,顺丰经济快递营收255.5亿、同比增幅仅0.5%,较2021年低21.4个百分点; 快运业务一度增长较快,2021年营收185.2亿、同比增长47.4%,2022年增速降至6%。 冷运及医药物流收入占比较低,2022年营收18.9亿、同比增长10.4%。

2023年Q1,时效、经济、快运三项收入增速齐齐回到15%一线,有提交上市申请前“冲业绩”的意味。

经济快递(电商)业务是通达系、极兔们的核心业务。顺丰凭多年树立的口碑,在电商领域占有一席之地。

顺丰参与降价战、运营加盟品牌(丰网),意在获得更多电商业务、保住市场份额。

把丰网卖给极兔,说明顺丰“心气儿”没那么高了(极兔没有支付现金,而是向顺丰发行代价股)。

2)喜的是保住市场份额

根据国家邮政局报告,2023年H1全国快递业务量约600亿件、同比增速约17%;快递业务收入约5500亿、同比增速约为11.5%。业务量增速大于收入,快递行业单票收入降至9.2元以下,同比降幅超5%。

中通、韵达、圆通、申通、顺丰五家上市快递公司公布的业务量合计458亿件,总市场份额为76.3%。

2023年H1,中通、申通、圆通份额有所增长——中通业务量约140亿件,市场份额提高到23.3%;圆通业务量约98亿件、市场份额16.3%;圆通业务量77亿件、市场份额12.9%。

2023年H1,韵达业务量84亿件、市场份额下降3个百分点至14%。

2023年H1,顺丰业务量59亿件,市场份额微降0.2个百分点。

看来,“市场份额10%”是顺丰非常在意的底线。

3)忧的是盈利能力大不如前

“速运及大件业务”这个概念有些笼统,从中剔除大件/快运,将剩下的三项——“时效快递”“经济快递”“冷运及医药”,合并为“快递业务”。

与“快递业务”并列的是“快运”“同城”“供应链”分部。顺丰招股文件披露了上述四个分部的收入、成本、净利润、折旧/摊销等数据。

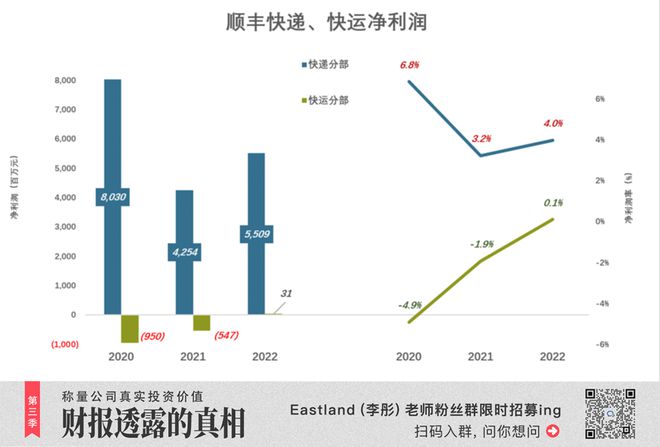

2020年,顺丰快递业务收入1173.4亿,毛利润率10.4%,净利润80.3亿、净利润率6.8%;

2021年,顺丰快递业务收入1323.2亿,毛利润率降至6.5%,净利润42.5亿、净利润率“腰斩”至3.2%;

2022年,顺丰快递业务收入1384.1亿,毛利润率4.6%,净利润55.1亿、净利润率回升到4%;

快运业务包括大件快递及货运。2020年收入193.4亿、净亏损9.5亿、亏损率4.9%;2021年收入283.6亿、净亏损5.5亿、亏损率收窄至1.9%;2022年,收入313.5亿、毛利润率首次转正,净利润3056万、利润率0.1%。

虽然保住了市场份额,但顺丰赖以起家的快递业务,盈利能力大不如前。

同城业务增长空间有限

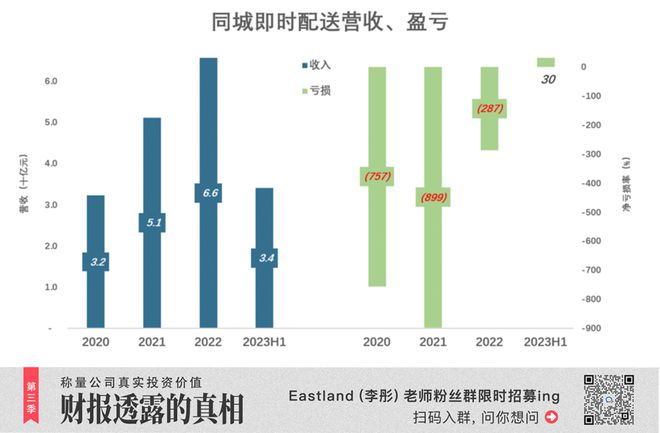

同城即时配送属本地生活范畴,面向餐饮门店、零售/电商商家、个人及企业提供即时物流配送服务。提供To B的尊享、特惠及增值服务,和To C的帮取、帮送、帮买服务,同城配送平均1小时。

2020年,同城业务收入32亿,亏损7.6亿、亏损率23.5%;2021年收入51亿,亏损8.9亿、亏损率17.6%;2022年收入66亿,亏损2.9亿、亏损率4.4%;2023年H1净利润3031万、利润率0.9%。

尽管亏损收窄并实现上半年盈利,但同城即时配送是新兴业务,十几个百分点的增速不算快。顺丰营收两三千亿,同城业务六七十亿营收无关大局。

阿里、美团、抖音、京东、小红书、滴滴坐拥高频流量入口,把本地生活视为“第二增长曲线”,战场硝烟弥漫。

阿里、京东、美团外卖/闪购既是本地生活服务平台,又“自带”履约。2023年H1,美团配送97亿单,闪购单日峰值1100万单。

顺丰即时配送的角色是履约,直接获客能力不及流量巨头。从财报数据看,顺丰没打算烧太多钱,把赚钱摆在抢市场份额前面。这样的话,同城业务成不了气候。

国际业务尚待“拨云见日”

投资人或许对顺丰同城业务没有寄予厚望,但被寄予厚望的国际业务却遇到瓶颈。

1)顺丰的星辰大海

顺丰是中国最大的货运航空公司,截至2023年6月末,拥有99架全货机,并租用国内、国际5400条航线、81万航班的货仓,是中国航空货运最大货主。

2023年H1,顺丰航空货邮运输量占全国的35.2%。

顺丰强大的航空货运能力,使其在跨境物流、国际快递方面拥有得天独厚的优势。与其在国内抢几块钱一单的电商业务,不如开拓每单5美元、10美元的跨境业务。

世界三大快递公司,联邦快递从孟菲斯货运机场发家、UPS运营路易斯维尔航空枢纽、DHL拥有辛辛那提航空枢纽。

鄂州航空枢纽转运中心是亚洲第一个专用货运枢纽,顺丰决心令其成为“中国的孟菲斯”。2023年三季度,花湖机场将投入试运营。

顺丰的星辰大海不是与通达、极兔抢运价低廉的电商业务,而是与世界快递巨头争锋。巨资建设花湖机场充分暴露出顺丰的野心。

2)艰难爬坡

2020年10月份,顺丰国际快递业务量为350万件(首次披露)。

2020年Q4,国际快递业务量为1150万件;2021年Q4达1650万件、同比增长35.7%;由于疫情对国际供应链的影响,国际快递业务持续两个季度只有2%出头;

2022年Q4,国际快递业务量2040万件、同比增长30.8%。2023年前两个季度,国际快递业务量增速均高于40%。

2023年7月,国际快递业务量达590万件、同比增长28.3%。

2022年,顺丰供应链及国际分部收入899亿,净利润19.5亿、利润率2.2%;

2023年H1,国际分部收入30.3亿、同比下降36.3%。

盈利能力退坡更加严重:2022年H1净利润16.9亿,H2净利润不足2.6亿,2023年H1亏损3.1亿。

顺丰国际分部要增速没增速、要利润没利润,原因是国际空运、海运需求及运价从2022年H1高位大幅回落。说明顺丰跨境业务主体是航运(快递只占很小一部分),与中远海控的集运业务一样,都是强周期性极强的业务。

2023年H1,集运价格处于历史低位,中远海控净利润仍达166亿、每股现金分红0.51元。顺丰却由盈转亏。

3)没有比较就没有伤害

顺丰国际快递艰难爬坡之际,菜鸟跨境业务却突飞猛进。

根据阿里2023财年(截至2023年3月31日),菜鸟跨境和国际业务日均履约超过400万个包裹。2023年Q2(自然季),菜鸟营收231.6亿、同比增长34%。

同期,阿里“国际数字商业”订单量同比增长25%。天猫跨境业务风生水起,Lazada、速买通在海外攻城略地,能够在15日内送达的订单占比超过30%。因此,阿里财报将国际业务增长归因为“受国际、国内物流服务收入增加所带动”。

接近菜鸟的人士透露,2023年Q2日均跨境业务量达500万件。

顺丰整个季度(91天)履约2000万件,菜鸟单日500万件!

没有足量快递订单,跨境业务就只是航运。由于成本控制能力不及中远海控,运价低位运行时会产生亏损,蚕食国内快递本就不多的利润。

花湖机场投入运营,新增跨境业务不会“从天上掉下来”。淘天系有菜鸟,拼多多与极兔深度绑定,京东自建物流……谁都不会把利润丰厚、想象空间极大的跨境业务拱手相让。顺丰跨境运力大增,不等于有货可运。

*以上分析仅供参考,不构成任何投资建议