界面新闻记者 | 张艺

9月30日,锂池隔膜龙头恩捷股份(002812.SZ)因371.58%高溢价收购关联人资产而被深交所下发关注函。

两天前,恩捷股份公告,公司拟以现金26.13亿元从关联方Yan Ma、Alex Cheng处收购上海恩捷新材料科技有限公司(下称“上海恩捷”)4.78%的股权。交易完成后,上海恩捷将成为公司全资子公司。

这笔交易存在三大疑问。

首先,估值三年增加了超4倍是否合理。三年前上海恩捷5.14%股权不到5亿元便能拿下,如今不到5%股权却要花上高达26.13亿元。

其次,在上海恩捷业绩处于下行趋势之时,恩捷股份以高溢价收购剩余股权是否明智。

再次,为何关联收购溢价率超过100%却无业绩承诺。

此外,恩捷股份账上资金也已吃紧,如何在保障众多在建项目顺利开展的同时,还拿出足够资金向关联方买资产呢?

标的估值三年增加4.68倍

此次交易的标的公司上海恩捷主要从事锂电池隔膜的研发、生产和销售,产品包括基膜和涂布膜。为恩捷股份从事这一业务的最核心资产。

此前,恩捷股份已分两步将上海恩捷95.22%股权拿下,加上此次四次估值各不相同。

此次是恩捷股份对上海恩捷收购的第三步。

第三步在2021年6月一度推进过。恩捷股份提起对上海恩捷3.25%股权及1.53%股权的收购预案,并计划募资15.42亿元用于锂电池隔离膜项目。但不到半年后,这一计划被终止。

交易前上海恩捷股权结构

估值上来看,首次交易上海恩捷估值55.01亿元,增值率302.56%,90.08%股权的作价为50亿元。

2020年第二次收购之时,上海恩捷整体估值上升至96.33亿元,增值率190.68%,5.14%股权交易价格4.91亿元。

剩余的第三步在首次提出时,上海恩捷整体初步估值已大增至490亿元,4.78%股权的交易价格23.42亿元。

本次交易评估基准日为2023年4月30日,采用收益法评估,股东全部权益评估值为547亿元,增值率371.58%。

制图:界面新闻证券组

前几年,随着新能源汽车行业景气度的不断推升,市场对于锂电池隔膜的需求大幅增加。上海恩捷业绩暴增,并带动恩捷股份成为行业大牛股。

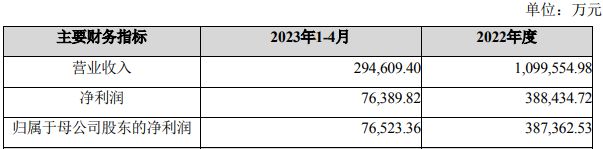

财报显示,2020年至2022年,上海恩捷分别实现营业收入26.48亿元、64.37亿元、109.96亿元,实现净利润分别为9.62亿元、25.75亿元、38.74亿元。

上海恩捷主要财务数据

2021年6月,恩捷股份首次提出收购上海恩捷剩余股权之时,公司股价正进入巅峰期,不久后市值曾达3000亿元。

业绩大增,上海恩捷估值的上升本在情理之中,但异常的是,第二步至第三步期间,其估值跃升幅度惊人。首次为一年后提出,估值已大增4倍,此次更是高达4.68倍。两次溢价率也差了约一倍。

5.14%股权在此前不到5亿元便能拿下,如今不到5%股权却要花上高达26.13亿元。

为此,在关注函中,深交所要求恩捷股份说明评估假设、评估参数设置是否与上海恩捷的经营情况、营业收入、净利润变动趋势、幅度相吻合,是否审慎、合理。

同时,要求说明本次交易评估增值率及交易价格与历史交易差异较大的原因及合理性,尤其是本次关联交易评估增值率与2020年非关联交易评估增值率差异较大的原因及合理性。

2020年第二步收购时,交易对手为非关联方Tan Kim Chwee和殷洪强。

收购公告显示,交易对手为恩捷股份关联方,Yan Ma为公司实际控制人李晓明家族的成员,且二人均在过去12个月内曾担任公司董事。

今时不同往日,随着行业热度的消退,上海恩捷今年业绩已现颓势。

半年报显示上海恩捷营收和净利润双双下降,且净利润降幅较大。上海恩捷2023年上半年营业收入48.00亿元,同比下降4.65%;实现净利润13.49亿元,同比下降29.52%。

这一数据已降至前年水平,且下降趋势未止。

股价早已提前反应。恩捷股份股价在去年大跌超过47%后,今年又“腰斩”,年内跌幅高达54.24%。公司最新市值只有不到600亿元。

此外,恩捷股份早已披露半年报,不过标的估值基准日仍停留在4月30日。为此,深交所要求说明本次交易不以2023年6月30日为评估基准日的原因及合理性,两次估值结论会否产生重大差异。

高溢价下无业绩承诺及补偿

在上海恩捷业绩处于下行趋势之时,恩捷股份选择收购剩余股权是否明智,这也是个问题。

恩捷股份持有上海恩捷的股权比例已达95.22%,实现了对其的绝对控股。公告显示,本交易的目的是增厚上市公司权益、减少财务资助等关联交易。

为此,深交所要求恩捷股份结合行业发展趋势,上海恩捷经营情况、在手订单情况、业绩变动趋势及估值变动趋势,本次交易对减少关联交易的具体影响等,说明在当前时点以较高溢价向关联方收购上海恩捷少数股权的合理性、必要性,是否存在损害上市公司及中小投资者利益的情形。

值得注意的是,与第三步首次提出时的业绩承诺相比,此次高溢价交易并未设置业绩承诺及补偿。

2021年,首次提出交易时,交易对象Yan Ma和Alex Cheng将以其获得的股份和现金进行业绩补偿,且业绩补偿期限不少于重组实施完毕后的三年。不过因当时标的资产的审计、评估工作尚未完成,未披露具体方案。

根据《上市公司自律监管指引第7号——交易与关联交易》第二十七条显示,上市公司向关联人购买资产,按照规定应当提交股东大会审议且成交价格相比交易标的账面值溢价超过100%的,如交易对方未提供在一定期限内交易标的盈利担保、补偿承诺或者回购承诺的,上市公司应当说明具体原因,是否采取相关保障措施,是否有利于保护上市公司利益和中小股东合法权益。

为此,深交所要求恩捷股份说明,在向关联人购买资产且评估溢价率超过100%的情况下,Yan Ma、Alex Cheng未提供一定期限内交易标的盈利担保、业绩承诺或回购承诺的具体原因及合理性。

来源:《上市公司自律监管指引第7号——交易与关联交易》

恩捷股份表示,本次交易的资金来源为自有及自筹资金。

恩捷股份2023年半年报显示,截至上半年末,公司货币资金余额65.01亿元,短期借款70.96亿元,流动负债合计110.41亿元。

深交所要求恩捷股份说明本次交易的资金筹措及付款安排,是否存在杠杆资金,是否可能对公司日常经营造成资金压力,是否可能造成流动性风险。

当下,恩捷股份在建项目众多,现金流已吃紧。

2023年中报显示,公司在建项目包括江西恩博、江苏恩捷、玉溪恩捷、湖北恩捷、江西睿捷、江苏睿捷、匈牙利恩捷等,资金需求量较大。公告也称,若公司不能及时筹措资金,按期完工并投入运营,将会对后续生产经营及未来的盈利产生不利影响。