出品|虎嗅商业消费组

作者|齐敏倩

编辑|苗正卿

头图|视觉中国

上午9点,北京南二环附近的一个文具批发市场,成箱的文具在门口摞了好几堆,前来进货的人拉着小推车把刚买来的文具放在私家车上,规模更大一些的还会用卡车。

当前正值开学季,是文具行业一年中最忙的时候。“开学了,学生都要买新文具,比平时忙多了。”一位进货的大哥边往车上搬东西,边搭话道。

开学季,文具店老板的“好日子”,也是家长们钱包出血时。9月1日,“神兽归笼‘三大件’花费上千”登上热搜,不少家长表示,现在的文具太贵了,开学给孩子买文具都要花不少钱。

依托学生和办公群体而生的文具行业,是个庞大又分散的市场。民生证券数据显示,2021年我国文具市场规模超过1300亿元。但根据中国制笔业协会的统计,90%的文具企业销售额都在1000万元以下。

就是在这样一个极度分散的市场中,龙头企业晨光文具却也赚了不少身家。根据其近日披露的半年报,今年上半年晨光文具实现营收99.6亿元,同比增长18.1%;归母净利润约6亿元,同比增长14.3%。

晨光文具是家典型的“家族企业”,来自潮汕的陈家三姐弟,共计持有晨光文具超60%股权。陈家三姐弟中,最早做文具生意的陈湖雄,目前是晨光文具总裁。在2022年福布斯全球亿万富豪榜上,陈湖雄以21亿美元身家上榜。

在我国一众文具品牌中,晨光文具不是布局最早的,也不是起点最高的。它能成为行业第一,离不开出色的营销和渠道能力。不过,近年来出生人口下滑、“双减”政策出台,再加上无纸化办公兴起,晨光这个“文具一哥”面临的转型压力也不小。

10年赚了80亿

2021年初,晨光文具的总市值巅峰时曾超过900亿元,人送外号:“文具茅”。能成为“文具茅”,离不开晨光文具在行业内的“统治力”和自身的业绩支撑。

从行业看,目前晨光文具是我国文具行业市场占有率最高的品牌。欧睿咨询数据显示,2020年,晨光在文具市场的占有率为约23%,比排名第二的得力高出近16个百分点。

公司业绩方面,2013年到2022年,十年间晨光营收从23.6亿元增长到了200亿元,复合增长率接近27%;归母净利润从2.8亿元增长到了12.8亿元,十年内,晨光累计获得了约80亿元的净利润。

按照业务模式划分,晨光目前有三大业务板块,分别为传统核心业务(包括书写工具、学生文具、办公文具)、科力普办公业务(即办公直销业务)和零售大店业务(包括九木杂物社、晨光生活馆),其中传统核心业务和科力普办公业务是晨光的两个“顶梁柱”。

以2022年为例,晨光传统业务营收为84.9亿元,约占总营收的42.5%;科力普办公业务营收109.3亿元,约占总营收的54.7%。

虽然如今是文具第一品牌,但其实在行业内,晨光属于:

后来者居上者

晨光的成立时间是1997年,当时正值亚洲金融危机,日本、韩国很多公司不景气,做日本、韩国文具代理生意的陈湖雄也受到了波及,于是决定做一个自己的文具品牌。晨光刚成立的时候,同行“真彩”就已经是全球最大的中性笔生产基地了。

在后来的发展中,晨光能在文具行业“逆袭”的关键是渠道建设和产品创新。

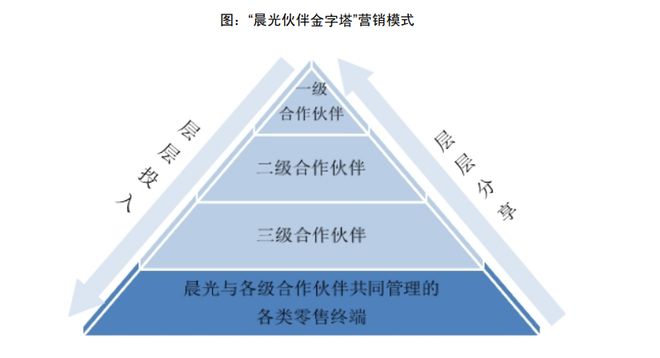

渠道体系方面,晨光没有采用大多数传统消费品公司自己培养区域经理,再由区域经理找销售渠道的路子,而是在文具行业首创了“层层投入、层层分享”的“伙伴金字塔”模式,简言之就是公司在某个区域内只发展一个一级分销商,再由分销商去一级级开拓下游经销商、零售店;每一级的分销商、经销商都独享授权区域的收益。

截图自晨光文具招股书

在这样的政策激励下,不仅减少了公司的销售投入,而且各级分销商、经销商都会为了自己的收益尽可能开拓更多合适的终端渠道。

为了吸引终端渠道,晨光的办法也很多。招股书显示,2005年晨光推出了“样板店工程”,具体操作模式是晨光免费为学校周边符合要求的文具店提供晨光文具招牌,培训经营技巧、产品搭配等,帮助门店提高盈利水平,作为回报,这些门店需要在店内摆放一定数量的晨光SKU。后来,晨光在此基础上又升级了高级样板店、加盟店等。

这套严密的渠道开拓和管理模式,能让晨光以更低成本快速扩张。截至2023年6月,晨光在全国拥有36家一级合作伙伴、二、三级合作伙伴和大客户覆盖了1200个城市,使用“晨光文具”招牌的零售终端超过8万家。

所以,我们才会觉得每个学校门店都有晨光文具店。

产品方面,晨光“花活”很多,以中性笔为例,业内曾经流传着这样一句话:“真彩的芯,晨光的款”。晨光推出过孔庙祈福系列,还和米菲、明晓溪等大IP联名,曾俘获了不少90后。在探店过程中,虎嗅发现,现在晨光的文具联名款也不少,比如奥特曼系列笔等。

挑战与隐患:四年少卖了一亿支笔

本世纪初,晨光渐渐崛起的时候,也是我国文具行业的黄金发展期。80后、90后人口规模较大,再加上九年义务教育普及,学生群体数量增多。

但近些年,曾经支撑起晨光发展的行业环境正发生着微妙变化。首先是出生率影响了之后的学生人数,再加上“无纸化办公”等的兴起,我国文具行业的整体增速早已不复从前。

其次是渠道变化。线下,一直是文具的主要消费场景,晨光能成为行业老大,离不开其密集的线下渠道网络。但近年来,线上渠道也在一点点“侵蚀”线下文具店的地盘。

一位在线下经营晨光文具店的店主告诉虎嗅,这些年他家的生意做起来有点吃力,因为“线上的冲击还是很大的”。民生证券在研报中也提到,我国线下文具零售终端的数量也从高峰期的20多万家,缩减到了如今的16万家左右。

这种情况下,晨光在线下渠道网络上的优势也难免会被削弱。

为了应对渠道变化,近年来晨光也一直在进行线上渠道转型。子公司晨光科技负责线上全平台营销和授权店铺管理。不过,根据民生证券测算,目前得力是线上第一大文具品牌,线上化率在58%,而晨光去年3月曾披露,线上销售占公司传统核心业务25%。

受行业环境影响,晨光文具近年来增速有所放缓。2017年到2019年,其营收从63.6亿元增长到了111.4亿元,复合增长率达32%;2020年到2022年,晨光文具营收从131.4亿元增至200亿元,复合增长率跌至23%。

分业务看,主要针对学生群体的传统核心业务,受到的冲击明显更大。2019年以来,传统核心业务,几乎是晨光文具所有业务中增速最慢的。其中,刚需属性最明显的书写工具(也就是笔)的销量更是下滑明显,2022年晨光卖了约20亿支笔,比2018年少了一亿支。

传统业务难起量,晨光文具就开始通过调整产品结构、走高端化路线提价。

从产品结构看,除了比较传统的文具之外,晨光也在拓展毛利更高的新品类,比如学生书包、桌面吸尘器、电动削笔刀等。

高端化也是晨光一直坚持的路线。以书写工具为例,虎嗅走访晨光线下门店发现,现在已经很难在其门店发现售价2元以下的笔了,在实地探访的门店,最便宜的晨光中性笔售价为2.5元。这两年,晨光还曾推出过数元一支的盲盒笔,引发不少热议。

高端化的结果之一就是,毛利率上升。2018年到2022年,晨光书写工具的毛利率从34.83%增长到了39.59%,提高了近5个百分点。今年上半年,其毛利率更是逼近42%。

新业务尚未成为盈利主引擎

除了改革传统业务外,这些年晨光文具也在拓展学生文具之外的新业务。

往办公用品发展,是大多数做学生文具起家的企业的常规扩张路径,晨光也不例外。早在2012年末,公司就成立了晨光科力普,发力办公直销业务,为B端客户提供办公用品采购、营销礼品(比如节日福利)定制等服务。

近些年,科力普是晨光营收增速最快的业务部门,而且目前已经占了晨光总营收的一大半。2020年到2022年该项业务营收已经从50亿元增长到了109亿元,占总营收的比例从38%增长到了55%。

虽然增速快,不过直销的业务属性也决定,晨光科力普属于薄利多销的生意,毛利率远低于其他业务。以今年上半年为例,该业务毛利率为7.8%,比晨光最赚钱的书写工具低了34个百分点。

除了办公直销业务外,晨光的新业务还包括零售大店。按照日本的经验,线下零售终端都会朝着更大面积、综合性更强的方向发展。晨光对零售大店的定位是:品牌和产品升级的桥头堡。希望通过这项业务,增加品牌露出,带动其高端化转型,同时更了解消费者。

晨光九木杂物社图源:视觉中国

规划很理想,不过目前看,晨光的零售大店还处在孵化期,成效如何还有待验证。2020年到2022年,晨光生活馆(即零售大店)营收从6.5亿元增至8.8亿元,增速不快,且都处在亏损状态,三年累计亏损了1亿元左右。

今年上半年,九木杂物社(晨光零售大店的主流)首次盈利,531家店半年赚了1743万元,平均每家门店半年赚3.3万元。

传统业务增量见顶,晨光的下半场挑战,才刚刚开始。好在,晨光“粮草”充足,截至今年6月,晨光的货币资金接近33亿元,资金宽裕。

不得不说,文具这个看起来不起眼的行业,造富能力却不容小觑。