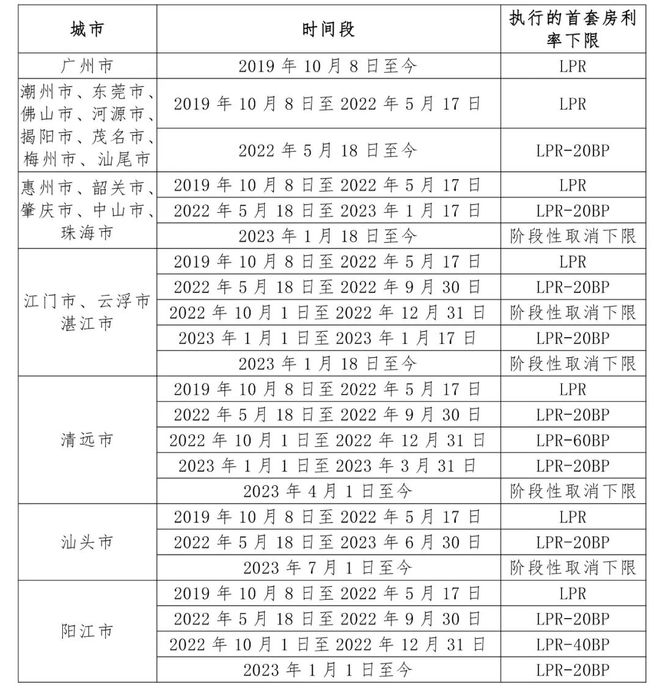

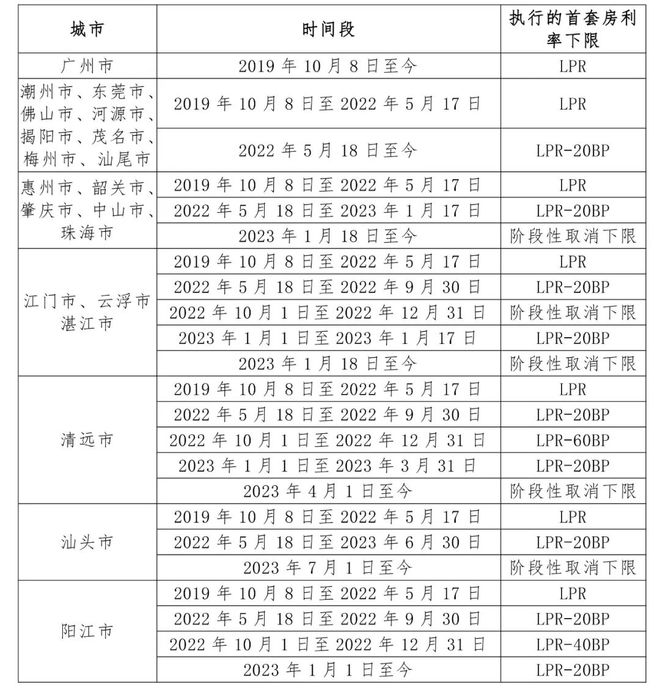

9月1日下午

中国人民银行广东省分行官网

发布了2019年10月以来

广东省(不含深圳)内各城市

首套房贷利率下限历史调整情况

其中,广州市自2019年10月8日至今,执行的首套房贷利率下限为LPR,也就是说,广州存量首套房贷利率最低可降至LPR,9月LPR若与8月LPR持平,存量首套房贷利率最低可降至4.2%。

需要注意的是

房贷利率合同签订的是

浮动利率(LPR加点)

还是固定利率

对利率下降空间有非常大影响

记者了解到

2019年10月8日至今

以浮动利率计价存量首套房贷利率

可参照当前LPR进行调降

怎么算这笔账?能降多少?

以广州的小明为例,若2019年10月8日他与银行签订的首套房贷利率为LPR+20个基点(4.85%+0.2%=5.05%),那么他9月25日后,可向银行申请贷款利率降至9月的LPR。即如果9月5年期LPR“按兵不动”,仍为4.2%,那么小明的房贷利率最低可降至4.2%,下降幅度为85个基点。

但是,如果小明签的固定利率合同,就要换一种算法,要按当时贷款发放时的LPR计算。

再举个例子,如果小明2019年10月8日与银行签订的是固定利率贷款,利率仍为5.05%。那么,今年9月25日后,他只能向银行申请将贷款利率降至2019年10月8日的LPR,即4.85%,下降幅度为20个基点。

5个关键问题

帮你看懂存量房利率调整

8月31日,中国人民银行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》(下称《通知》)。《通知》明确,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

《通知》的发布意味着存量首套房贷利率调整窗口打开。哪些房贷可以调整?调整幅度是多少?需要主动找银行吗,还是银行会帮我调整?南方+ 通过5个关键问题,逐一帮你解答。

问题1 哪些房贷可以调整?

三类“首套房”可申请

关于这个问题,《通知》原文是这么写的:

存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

如何理解这一标准?从字面意义上看,关键词是“首套房”。 “首套房”如何认定呢?对此,权威人士解读,主要包括三类人群:

一是发放时即按首套房政策执行的房贷;

二是房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的;

三是房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。

也就是说,除了买的是时候就明确首套房的以外,这两种情况也算:

一是小明此前在广州“卖一买一”房子,因为“认房又认贷”利率定价采取了二套房的标准。但现在随着广州执行“认房不认贷”政策,他的这套房子也可以申请调整为首套利率了。

二是小明此前有两套房子,但现在卖了一套房子后,其持有的原定价“二套房”利率的房贷,也可以申请调整为首套。

问题2 能下调多少?

平均降幅约为0.8个百分点

根据《通知》,新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

简单来说,你房贷批下来的那年那一刻,所在城市官方定的最低房贷利率是多少,你现在就有机会降到这条线。

举个例子,2021年小明在广州市买了首套房,申请了房贷,当时广州市规定的首套房贷利率不低于LPR+20BP。按当时看,也就是4.85%。

但2021年时调控特别严,银行不断加点,给小明的利率是LPR+100BP,也就是5.65%,那么,9月25日之后,小明就可以申请利率从“LPR+100BP”降到“LPR+20BP”,也就是降0.8个百分点。

若300万元房贷,30年的房贷还款期,以等额本息方式计算,每月小明可少交1450.5元的房供;30年可节省52.218万元。

也就是说,当初银行给你加码的利率越多,这次你能省的钱就越多。

据接近监管的人士透露,此次房贷利率下降,平均降幅在0.8个百分点左右,也就是上文举例的小明的水平。这下真可节省一笔不小的开支。

当然了,我们计算的是最多的情况。在实际执行层面,由于涉及多方面的复杂因素,仍需要各地政府按照“因城施策”,以及各金融机构的实际情况进行细化。

分析到这里,很多人就要问了:我怎么记得当初我申请房贷所在城市的房贷利率呢?

来,我们借你一台时光机看看:2019年10月至2022年5月全国首套房贷利率政策下限为LPR,而2022年5月至今为LPR-20个基点。此外,有多地与全国首套房贷利率政策下限不一致。我们给你罗列出来了:

问题3 怎么调整?

两种方式可供选择

《通知》提供了两种方式:对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人向承贷银行提出申请,新发放贷款置换存量首套房贷,或协商变更合同利率水平。

也就是说,可以直接向银行申请调整房贷利率水平;也可以申请一个新的房贷,来置换以前那个利率比较高的房贷。

当然,除了这两种方式,央行也鼓励银行采取批量调整的方式。

很多人要问了:选择不同的方式,所确定的利率会有所不同吗?

据南方+了解,预计采用不同的方式调整后的利率水平不会有明显区别。

问题4 什么时候能申请?

9月25日之后

《通知》明确,从9月25日起可以向银行提出申请。

《通知》发布之后,不少银行深夜发文对新政进行响应。记者了解,9月25日前,银行将进行修订合同文本、改造调整系统、识别符合标准的客户等准备工作,并尽快向借款人公布办理流程和需要准备的申请材料。

问题5 受惠面有多广?

三分之二的存量房贷

根据权威测算,我国住房贷款余额是39万亿元,其中符合这次条件的首套房的住房贷款余额是在25万亿元左右。按照比例来算,这次大概有三分之二的住房贷款可以申请下降房贷利率了。

来源 | 南方+客户端(记者 唐柳雯 陈颖)

制图 | 周美霖

编辑 | 朱丹

校对 | 李冠洁 洪江