日前,树兰医疗管理股份有限公司(下称“树兰医疗”)向港交所递交IPO申请。

报告期内,树兰医疗的业务分成自营医院、医院管理和平台服务三大板块。

其中,自营医院是主要收入来源。2020年至2022年收入分别为12.18亿元、11.11亿元和12.96亿元,占总收入的比重均在7成以上。

尽管主业收入已经足具规模,但树兰医疗目前仍处于亏损状态,2022年、2023年一季度的亏损额分别为1.11亿元、0.32亿元。

核心原因在于,树兰医疗的扩张速度较快。

除了1家位于杭州的核心自营医院外,树兰医疗还相继建成了位于安吉、衢州的医院,后两者在一定程度上侵蚀了其利润。

“于2021年及2022年以及截至2022年及2023年3月31日止三个月,已产生亏损净额,主要是由于我们扩展医院网络而建设及成立树兰(安吉)医院及树兰(衢州)医院。”树兰医疗表示。

但树兰医疗似乎并未放弃扩张。目前还在筹建拟设床位高达2000张的树兰良渚国际医学中心、树兰(博鳌)医院。

这都给树兰医疗的短期盈利带来更多挑战。

羊毛出在羊身上

与爱尔眼科(300015.SZ)、华厦眼科(301267.SZ)等专科民营医院可以通过扩大规模增厚收益不同,综合型民营医院一般只能依靠做大单体医院的影响力增收。

同样以自营综合型医院为主业的树兰医疗,正是通过单体医院扛起收入的大旗。

截至今年3月末,树兰医疗的核心医院杭州树兰医院已开设1000张床位、46个临床专科。

值得一提的是,尽管杭州树兰医院自2015年才开始营运,但短短数年后单年度的收入规模就超10亿元。

作为树兰医疗的主要收入来源,2020年至2022年杭州树兰医院的收入分别为11.97亿元、10.57亿元、10.61亿元,占总收入的比重分别为74%、68.3%和59.7%。

与专科医院相比,杭州树兰医院的毛利率并不算高,2022年仅为11.90%,低于专注眼科的华厦眼科、主攻肿瘤诊治的海吉亚医疗(6078.HK)35.94个百分点、20.29个百分点。

由于开设科室众多,杭州树兰医院引进多家公立医院的医生作为学科带头人,这或许是其毛利率有限的原因。

官网显示,除创办人李兰娟、郑海森院士夫妇坐镇,杭州树兰医院的医师还有浙江省人民医院原院长叶再元、浙江大学附属第一医院原肝胆胰外科副主任李启勇等。

羊毛出在羊身上,杭州树兰医院的收费并不低。

2023年1季度,杭州树兰医院的门诊人次、次均门诊费分别为14.08万人次、458元,次均门诊费高出同期三级公立医院平均值14.82%。

拉开差距的还有住院费。

2023年1季度,杭州树兰医院的住院人次、次均住院费分别为0.95万人次、2.41万元,次均住院费高出同期三级公立医院平均值74.64%。

尽管收费不低,但树兰医疗依旧未能实现盈利,2022年、2023年一季度的亏损额分别为1.11亿元、0.32亿元。

主因在于树兰医疗为了做大业务规模而启动的资本开支。

除了杭州树兰医院外,树兰医疗还分别于2021年、2022年在安吉、衢州开设了2家综合医疗机构。

“于2021年及2022年以及截至2022年及2023年3月31日止三个月,已产生亏损净额,主要是由于我们扩展医院网络而建设及成立树兰(安吉)医院及树兰(衢州)医院。”树兰医疗表示。

2021年、2022年,位于旅游度假区的安吉树兰医院的收入分别为0.30亿元、1.04亿元;2022年,定位为区域性综合医院的衢州树兰医院的收入为1.04亿元。

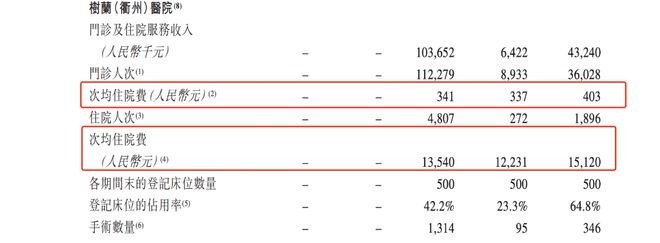

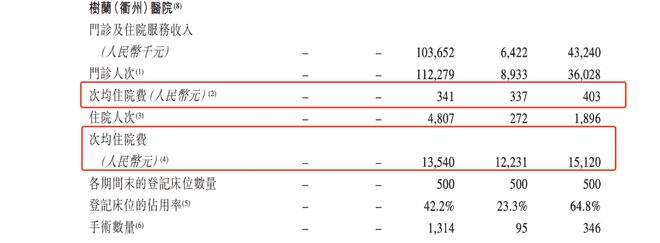

信风(ID:TradeWind01)调查发现,树兰医疗的招股书在披露衢州树兰医院的“次均门诊费”时似乎出现了错误。

在招股书的第240页,树兰医疗将衢州树兰医院的“次均门诊费”错误记载为“次均住院费”,导致收入列示表格中出现了两行同样关于该医院的“次均住院费”记载,但二者所列示的数据却截然不同。

招股书显示,2022年、2022年1季度和2023年1季度,衢州树兰医院表格的第4行关于“次均住院费”的金额分别为341元、337元和403元;同期该医院表格的第6行关于“次均住院费”的金额分别为1.35万元、1.22万元和1.51万元。

但若将衢州树兰医院表格的第4行中“次均住院费”修改为“次均门诊费”,则其列示金额回归合理。

此外,树兰医疗还在筹建拟设床位高达2000张的树兰良渚国际医学中心、树兰(博鳌)医院。

图源:招股书第240页医生是核心

树兰医疗还将业务拓展至医院管理服务。

“我们于1至10年的服务期内向其他医院提供管理相关服务。医院于我们履约时接受服务并享受我们履行表现所带来的利益。提供医院管理服务的收入于提供相关服务期内确认。”树兰医疗表示。

截至今年3月末,树兰医疗已与14家医院签订管理服务的协议。

2020年至2022年,树兰医疗的医院管理服务收入分别为1.14亿元、1.12亿元和1.17亿元。

相比自营医院,医院的“代管”业务显然更具赚钱效应。2020年至2022年毛利率分别高达65.20%、66.60%和70.80%。

“我们通过调配医生及护士、提供培训机会及协助合作医院开展医学研究项目,帮助合作医院提高服务质量、管理效率及研究能力。作为回报,我们从合作医院获得服务收入。”树兰医疗表示。

不过树兰医疗为合作医院提供管理服务的核心似乎并不是管理体系的优化,而是优质医生资源的共享。

公开报道显示,2023年6月树兰医疗与合作医院晋江市医院、晋江市医院晋南分院联合举办义诊活动,期间树兰医疗学术委员会委员叶再元、树兰特聘专家、浙江省人民医院胃肠外科主任医师徐继等医师为患者提供医疗服务。

如此来看,医生资源仍然是树兰医疗的核心竞争力,而是否能够持续留住优质的医生也在考验着树兰医疗的薪酬体系等各方面的管理能力。

运营管理医院的业务似乎已经满足不了树兰医疗的野心,其还想成为一家疫苗创新企业。

目前树兰医疗的在研管线还包括5项新冠mRNA疫苗临床试验和1项新型冠状病毒灭活疫苗临床试验。

但伴随着疫情的退潮,树兰医疗的新冠mRNA疫苗的商业化价值锐减。

“既要又要”的树兰医疗,何时盈利或许是摆在眼前的一道难题。