作为国内最大的综合物流服务商,顺丰从来不缺关注。近期,由于拟赴港二次上市,顺丰再次成为行业的焦点。

从顺丰控股(以下简称“顺丰”)最新披露的报告来看,2023年上半年,公司归属于上市公司股东的净利润41.76亿元,同比增长66.23%,创出上市以来最好的半年度利润水平。

但是,上半年,顺丰的营业收入同比下降4.38%至1243.66亿元,这也是公司自上市以来首次在半年报中出现营收下降的情况。

分季度来看,这已经是顺丰连续三个季度出现营收下滑,2022年第四季度以及今年的前两个季度,顺丰的季度营收同比下降幅度分别为4.18%、3.07%、5.61%。其中,第二增长曲线营收同比大幅下滑接近四成。

在二级市场,顺丰所谓“上市以来最佳半年度利润”似乎也未获认可。7月初业绩预告发布后,顺丰股价出现短暂上涨后又逐渐下跌。8月至今,顺丰股价累计已经跌去了超10%。而拉长时间线今年以来,顺丰股价累计跌幅约23%,从年初的60元/股左右跌至如今的不到45元/股。

顺丰股价自2021年2月一度涨至每股近124元的历史新高后,便开始一路震荡下行。截至8月30日收盘,顺丰股价为43.85元/股,相比最高点已经跌去了超过60%。

供应链及国际业务降近四成

从经营分部来看,顺丰主要有速运及大件分部(包括时效快递、经济快递、快运、冷运及医药业务)、同城即时配送分部、供应链及国际分部(国际快递、国际货运及代理、供应链业务)。

在这几大主要分部中,供应链及国际分部出现收入和净利润双双下滑。顺丰上半年供应链及国际分部营收302.83亿元,同比减少36.31%;该分部净利润-3.08亿元,同比大幅减少118.24%。

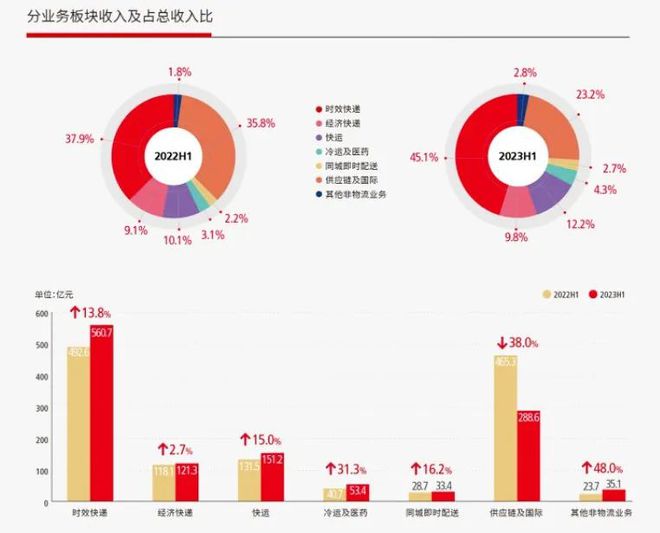

从业务板块来看,顺丰包括时效快递、经济快递、快运、冷运及医药、同城即时配送、供应链及国际、其他非物流业务。从收入占比结构图来看,出现明显变化的是时效快递和供应链及国际业务。

作为顺丰旗下营收占比最重的业务,上半年时效快递业务实现不含税营业收入560.7亿元,同比增长13.8%,占比从37.9%增长到45.1%,出现超过七个百分点的增长,除了时效快递本身营收增长,更重要的还是因为供应链及国际业务的大幅下滑。

上半年,顺丰供应链及国际业务实现不含税营业收入288.6亿元,同比减少38%,是所有业务中唯一出现同比下降的,收入占比也下滑了超过12个百分点。

嘉里物流并表影响退潮

顺丰的供应链及国际业务包括聚焦东南亚市场的国际快递、国际货运及代理,以及供应链,其中顺丰丰豪、新夏晖提供中国本土供应链服务,嘉里物流主要提供环球综合物流服务。

该业务出现如此大的降幅并不意外,从顺丰每月披露的业绩经营简报来看,该业务在上半年的每个月均出现两位数的大幅下滑,其中6月份降幅高达51.66%。

需要注意的是,在2021年10月之前,顺丰的供应链业务收入仅10亿元/月左右。当年9月28日,顺丰完成收购嘉里物流51.5%的股份并开启并表,10月起,顺丰原供应链业务更名为供应链及国际业务:主要包括公司的供应链、国际业务板块,及嘉里物流板块。

今年7月,嘉里物流公告,计划以2.5亿港元向顺丰出售旗下于亚太地区及欧洲从事快递服务的若干附属公司。加上此前拿下嘉里物流控股权所花的175.55亿港元,顺丰在收购嘉里物流上已经耗资178.05亿港元。

那么斥资近180亿港元,给顺丰带来了什么呢?

从月度经营数据来看,得益于并表嘉里物流,顺丰供应链及国际业务收入暴涨,例如2021年10月,该业务就同比大增779.10%至87.47%。这一影响也反映在了财报上,2021年第四季度,顺丰营收同比增长60.67%,此前的三个季度营收增幅均低于30%,净利润同比变动也由负转正。

这一趋势一直延续到了2022年10月,也就是嘉里物流正式并表一年后。从这个月开始,顺丰供应链及国际业务营收同比由暴增转为下滑,至今未见明显好转。

数据显示,嘉里物流2022年收入同比增长10%至866.49亿港元,股东应占溢利同比增长8%至35.79亿港元。然而到了今年上半年,嘉里物流收入同比下跌47%至253.15亿港元,股东应占溢利同比下跌85%至3.68亿港元,按年下跌85%。

对于供应链及国际业务营收的大幅下滑,顺丰在财报中解释,主要因国际空海运需求及运价从2022上半年的历史高位大幅回落至三年前市场常态化下的水平,从而影响今年上半年公司国际货运及代理业务的收入同比,但第二季度业务环比有所回稳;同时国际快递、供应链业务同比保持稳健增长。

但是,时间来到下半年,根据顺丰发布的7月快递物流业务经营简报,供应链及国际业务继续同比下降41.27%,这已经是顺丰该业务连续10个月同比下滑。

据观点香港网讯,嘉里物流联网总裁张炳铨表示,纵使2023年第一季尤其艰巨,为集团整体表现已走出谷底,虽然集团核心纯利按年下降85%,但第二季表现按季增长超过30%。他指出,就目前来看第三季与第二季表现相约,至于第四季是否可以保持,仍有待观察。

新业务暂难扛大旗

被视为第二曲线的供应链及国际业务大幅下滑,好在顺丰其他业务均实现了稳健增长。不过,从营收增速情况来看,增幅较为明显的均是占比并不大的业务。从增幅排名来看,增幅最大的其他非物流业务,同比增长48%至35.1亿元,冷运及医药业务同比增长31.3%至53.4亿元,同城即时配送同比增长16.2%至33.4亿元。

顺丰上半年业绩的一大亮点是,同城即时配送业务首次实现净利润扭亏为盈。

作为顺丰旗下上市公司之一,顺丰同城中报显示,上半年公司实现营收57.49亿元,同比增长28.8%;实现净利润3031万元,扭亏为盈。其中,同城配送服务的收入同比增长15.7%至33.88亿元,最后一公里配送服务收入同比增长53.8%至23.61亿元。

不过,这对于营收规模在千亿级别的顺丰来说,并不能形成新的增长曲线。从营收结构来看,时效快递和供应链及国际两大业务贡献近七成,经济快递与快运业务分别占比约一成,剩下的新业务占比尚不到一成。

近日,顺丰同城与美团外卖、闪送、UU跑腿达成合作的消息吸引了不少眼球,在即时配送行业,抱团合作并不少见,但竞争也愈发激烈。

以行业内另一家上市公司达达作为对比来看,二季度归母净利润为840万元,也是首次实现上市后的整体盈利,上半年营收53.86亿元。

虽然顺丰同城的业绩规模领先,但从行业角度来看,与美团、达达、蜂鸟相比,作为第三方平台的顺丰同城一直缺少天然的流量支撑。

另外,顺丰同城成本居高不下的问题长期存在,2023年上半年,劳务外包成本高达53.05亿元。

赴港上市是否因缺钱

最近一段时间,顺丰因为拟赴港上市的事情吸引了不少关注。关于上市一事,此前多有传闻,直到8月1日,顺丰正式公告,计划发行境外上市外资股(H股)股票并申请在港交所主板挂牌。

在8月17日召开的股东大会上,顺丰控股董事长王卫谈及赴港上市时表示,“如果能在港股上市,机会会更多,这是必须的。”

在8月28日的业绩说明会上,顺丰高管再度回应称,“公司在这个时间点递交H股申请,主要是为了掌握时间上的主动权。我们不追求最快的时间表,我们追求的是最好的时机,即合适的价格、合适的规模和良好的长线投资组合。”

字里行间,对于赴港上市,顺丰势在必得。

从竞争的角度来看,同行们都在抢滩IPO,在顺丰之前,极兔已经抢先递表,快递行业专家赵小敏曾表示,“预期极兔速递将在‘双十一’前后正式挂牌交易”,菜鸟也明确了上市计划,和顺丰一样,这两家也将国际业务视为发展重点。

除了与国际市场更好地接轨,“钱”自然也是一大因素。

在披露赴港上市的同天,顺丰控股发布了截至2022年12月31日前次募集资金使用情况报告。2019年顺丰曾通过发行可转债募资约58亿元,这笔钱已经花完,主要用于飞机购置及航材购置维修、智慧物流信息系统建设等项目。

2021年时,顺丰通过定增募资近200亿元,用于速运设备自动化升级项目、新建湖北鄂州民用机场转运中心工程项目、数智化供应链系统解决方案建设项目、陆路运力提升项目。截至2022年底,已累计使用171.07亿元,还有约28亿元尚未使用。

另外,记者注意到,在刚上市后的2017年8月,顺丰还完成了80亿配套融资项目。计算下来,上市后的六年半左右时间里,顺丰通过发债、定增等募资约300亿元,且已经花去了约九成。

与之相对应的是,同花顺数据显示,顺丰控股自上市以来累计分红18次,累计分红金额为73.46亿元。

随着不断大手笔投资和并购,顺丰的负债规模不断攀升。上市以来,顺丰的负债从2017年的不到300亿攀升至2022年的1186亿元,资产负债率从2017年的43.23%上升至2022年的54.67%。

从最新披露的财报中可以看到,顺丰资产负债率相比上年末下降了1.09个百分点,但在营收持续下滑、第二曲线发展不顺、新业务难抗大旗等诸多压力之下,“花钱如流水”的顺丰在港股市场能获得多少青睐呢?