引言:金融支持持续加码,落地“认房不认贷”、调降限购城市首付比例下限、调降二套房贷利率加点下限,此外落实存量房贷降息减轻居民负担,降准降息稳经济。长沙“认房不认贷”落地,优化限购、限售政策,长沙楼市政策温和释放。

全国

金融政策加码,央行释放5千亿元长期资金

2023年三季度,政治局会议定调行业供需关系发生重大转变,以此为分水岭,中央政策力度逐渐由“托而不举”逐渐转向“托举并用”。金融支持持续加码,落地“认房不认贷”、调降限购城市首付比例下限、调降二套房贷利率加点下限,此外落实存量房贷降息减轻居民负担,降准降息稳经济。

央行宣布降准0.25个百分点

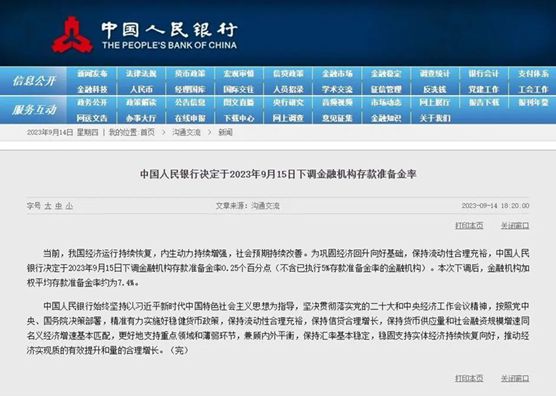

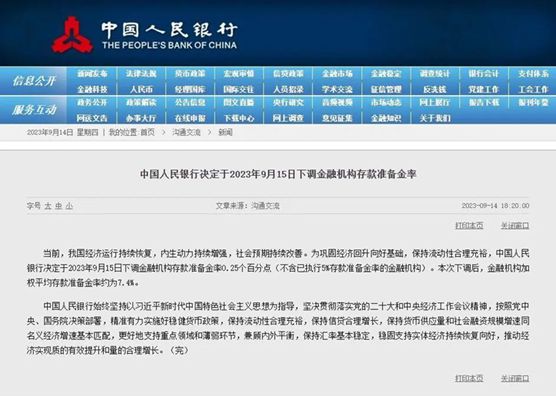

9月14日,央行宣布将于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

这也是今年第二次降准了,降准降息的节奏快于去年。

分析指出,此次降准处于经济回升接力的关键时刻。中国人民银行连续推出降息、优化房地产金融政策等措施后,于年内二度降准,推动经济持续恢复、回升向好。降准对于银行房贷投放给予了积极支持。比如说近期认房不认贷政策,可以更好地促使购房者减少首付、增加贷款额度,这就使得信贷投放的市场需求增大。通过降准,银行贷款方面的规模和主动性进一步增强,有助于促进房贷业务更加蓬勃发展,进而确保房地产市场交易行情的更好提振。

全国存量房贷利率正式下调

根据中国人民银行、国家金融监督管理总局发布的通知,9月25日起,银行将开始下调存量首套住房商业性个人住房贷款利率水平。此次调整范围为首套住房贷款、二套转首套,以及公积金组合贷中的商业性个人住房贷款。目前,多家银行已经出台实施细则,对常见问题进行释疑。总体来看,调整分为两类情形:首套房和二套转首套。对于首套房贷利率的调整,客户将不需要任何操作,银行会主动批量调整。

此次存量房贷利率下调有几个重要的特点。1)全国各地、各购房者、各购房类型普遍都享受到了存量房贷利率下调的利好政策,即从手机短信、手机银行APP等方面都了解了此类政策。2)此次调整可以看出,各地目前普遍都是按4.3%的利率进行的,即不是我们理解是4.2%的最新LPR利率。当然海口显示默认是4.2%。我们认为,这个是银行重定价日的规定。一些贷款合同重定价日或在四季度或明年,到时候会按照4.2%进行,这次还是参照了4.3%的LPR标准。

此次政策带来了积极效应。1)此次各大银行响应党中央和国务院精神,全部进行了政策调整,惠及广大购房者,实实在在降低了购房成本。2)此类政策在后续还会发酵,因为等购房者开始还月供的时候,就会发现银行扣款的数量减少了。所以客观上提振了市场信心。3)叠加各地认房不认贷、取消限购等利好消息,客观上增加房地产市场的积极乐观情绪迹象,这有助于进一步促进房地产市场预期向好发展。

地方

多地楼市政策优化调整

近一月累计出台122条优化政策

据不完全统计,8月31日至今,至少有83城累计122条政策发布,其中第38周(9.11-9.17)地方层面共36个城市优化调整房地产政策,数量创2022年以来单周之最。

一方面是北上广深4个一线城市官宣“认房不认贷”后,厦门、武汉、成都、重庆、天津、长沙、南宁、苏州等相继跟进。另一方面包括广州在内,9月份至今至少有15个城市取消或放松限购政策。

除了此前常规的降首付、降利率,以及全面实施“认房不认贷”之外,此前最为敏感的限购政策也开始出现大面积松动。9月8日,南京宣布全面取消限购,成为首个全域取消限购的热点二线城市;9月19日,武汉、无锡取消限购;9月20日,作为一线城市的广州宣布调整住房限购政策实施范围,解除了黄埔、番禺、花都以及白云区部分地区的限购。

截至目前,已有包括沈阳、南京、济南、郑州、大连、兰州、合肥、武汉、无锡、东莞、佛山、嘉兴等十余个城市宣布取消限购政策,苏州、天津、长沙、杭州、福州、厦门、西安、广州等多个城市对限购区域、限购群体和限购年限等也做出了调整。特别是一线城市广州对限购政策进行了优化,具有非常强的信号意义。

9月20日,广州市政府发布《关于优化我市房地产市场平稳健康发展政策的通知》,将住房限购政策调整为,在越秀、海珠、荔湾、天河、白云(不含江高镇、太和镇、人和镇、钟落潭镇)、南沙等区购买住房的,本市户籍居民家庭限购2套住房;非本市户籍居民家庭能提供购房之日前2年在本市连续缴纳个人所得税缴纳证明或社会保险证明的,限购1套住房。这也意味着解除了外围区域——黄埔、番禺、花都、白云区部分地区的限购。接下来深圳、上海、北京也将对限购政策做出调整,但不可能在全域解除限购,而是采取“一区一策”的方式,先放开郊区和周边区域的限购,在资格认定、首付比例和贷款利率方面也会相应做出调整。

在众多楼市政策之下,一线城市有两个动态容易被忽视,一是,深圳取消了离婚限购政策,同时,放开了港澳台人士购买商办物业和商务公寓的套数限制,这意味着执行来16年的“限外令”开始松绑;二是,上海进一步放松了临港新片区的限购要求。不难看出,一线城市在松绑“限购”的边缘试探。其实,当前存量楼市的背景下,随着“认房不认贷”在四大一线城市落地后,如果还叠加一线城市外围区域限购的松绑,势必会吸引一波二三线有资产配置需求的人,趁机流向一线城市。

值得一提的是,在去年人口增长最多的10个城市中,几乎全是强省会城市,已经有接近一半的城市全面取消限购,可以预见,这些热点二线城市,将对省内其他城市形成新一轮的虹吸效应。

02

长沙:“认房不认贷”落地,优化限购、限售政策

长沙楼市政策温和释放

9月1日,长沙官宣:执行认房不认贷政策。

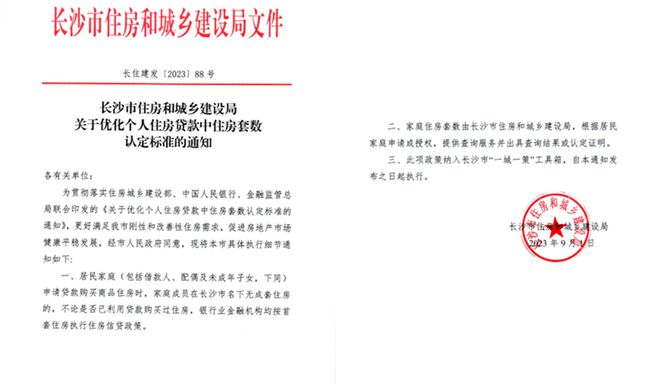

9月1日,长沙住建局印发重磅通知——《关于优化个人住房贷款中住房套数认定标准的通知》。

根据通知,居民家庭(包括借款人、配偶及未成年子女,下同)申请贷款购买商品住房时,家庭成员在长沙市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。家庭住房套数由长沙市住房和城乡建设局根据居民家庭申请或授权,提供查询服务并出具查询结果或认定证明。此项政策纳入长沙市“一城一策”工具箱,自9月1日起执行。

政策直接利好刚改人群,此类客户卖掉住宅后再置换的成本会降低。有助于购房者首付比例的降低,上车门槛的降低,增加其购房的信心,对于提升市场成交的活跃度有着非常积极的影响。本轮政策刺激效果预计将在1-3个月内对市场起到一定提振作用,随后市场回归基本面。

9月22日,长沙限购、限售优化政策调整。

根据该政策,其主要内容有:

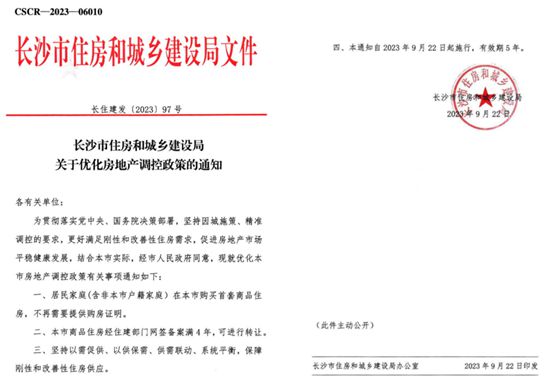

9月22日,长沙市住建局印发《关于优化房地产调控政策的通知》,对长沙部分房地产限购、限售政策进行优化,其中明确,居民家庭(含非本市户籍家庭)在长沙购买首套商品住房,不再需要提供购房证明;商品住房网签备案满4年,可进行转让。

长沙市住建局相关负责人表示,此次政策优化旨在坚持因城施策、精准调控的要求,更好满足刚性和改善性住房需求,促进房地产市场平稳健康发展。通知自9月22日起施行,有效期5年。

关于限购政策,此次优化为居民家庭(含非本市户籍家庭)在长沙买首套商品住房,不再需要提供购房证明。也就是说,居民在长沙限购区域无住房,可直接购买首套房,不用再提供落户、社保、个税等证明。而在此前,长沙要求“新落户市民+12个月社保或个税;非本市户籍家庭+2年社保或个税”才能购房。此次放开了限购区域首套商品住房的限制条件,将更好地满足合理购房需求,支持安居乐业、就业创业。

关于限售政策,此次优化为“商品住房网签备案满4年,可进行转让”。此前要求“取得不动产权属证书满4年后,方可转让”。优化后,能更好地满足“以小换大”“以旧换新”等改善性住房需求。

从时间线上来看,长沙政策来得更晚一些。主要原因:其一,长沙新房库存只需8个月多一点就能消化,对比当前重点城市,状态好很多;其二,吸人+留人两手抓,偏向于强调人口导流的作用。能足够全面彻底的首套房的限购通道的打开,有很强的分流中部及广州等竞争城市人口的功能。

综上所述,长沙当前楼市政策,与“以长沙房价之稳,支持产业发展之效”这一战略目标,保持了步调一致。

03

政策小结

“认房不认贷”、降低存量首套房贷利率、降低首付比例、全面放开限购等一系列楼市调控政策,都是在8月底9月初出台,政策有一定的滞后性,政策效果无法反馈在8月份的数据上,但可以看到,9月政策出台的频次在加快,以及参与因城施策的城市也在增加,预计能在短时间内,能活跃楼市。

随着房地产市场调整优化政策措施落地见效,经济恢复向好,下阶段房地产投资、销售、市场运行将逐步趋于改善。房地产政策加快优化调整带动下,长沙楼市房价预期平稳,利好政策提振房地产市场,核心片区“金九银十”市场可期。