记者 王珍

随着房地产市场供求关系发生重大变化,加上房企违约风险尚未出清,对于银行来说,房地产贷款不再是“香饽饽”。

42家沪深上市银行2023年半年报显示,在去年11月监管发布“金融16条”(即《关于做好当前金融支持房地产市场平稳健康发展工作的通知》)后,主要是国有商业银行和地方政府控股的城市商业银行在投放新增房地产开发贷款,而全国性股份制商业银行大多对此并不积极。

此外,42家上市银行中,只有11家银行的房地产贷款占公司贷款的比例出现上升,且多为区域性的城市商业银行和农村商业银行,其余31家银行房地产贷款占比均有不同程度下降。

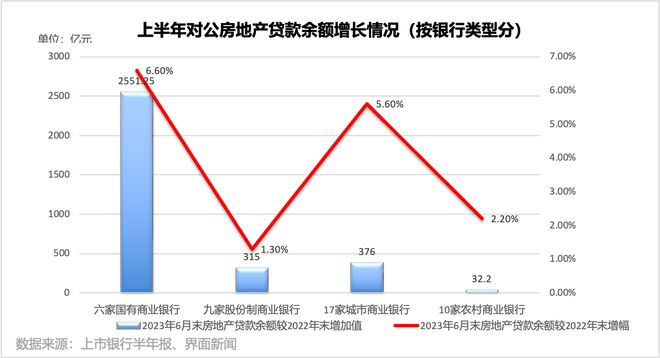

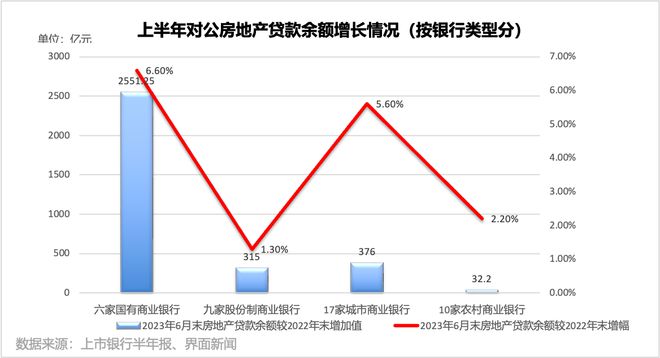

今年上半年,6家国有商业银行公司贷款中的房地产贷款余额较上年末增加2551.25亿元,增幅6.6%;9家全国性股份制商业银行对公房地产贷款余额增加315亿元,增幅为1.3%;17家城市商业银行对公房地产贷款余额增加376亿元,增幅5.6%;10家农商行对公房地产贷款余额增加32.2亿元,增幅为2.2%。(注:中国银行、中国工商银行、中国建设银行对公房地产贷款数据为其境内分行数据。)

进一步拆分数据来看,6家国有商业银行中,除交通银行外,其余5家上半年对公房地产贷款余额均较上年末有所增长。

从绝对值看,今年上半年,中国银行房地产贷款余额增加723.45亿元,居六大国有商业银行之首。中国银行风险总监刘坚东在中期业绩发布会上表示,中行的房地产信贷增速保持稳健,区域布局比较合理,境内房地产贷款增速与主要同业基本相当,境内房地产开发贷款中70%以上分布在一、二线城市。

增速最快的邮储银行在2023年半年报中称,着力将并购金融业务打造成为服务国家产业升级、盘活存量资产和助力国企改革的重要抓手,在其支持的示范项目中就包括房地产行业纾困并购。

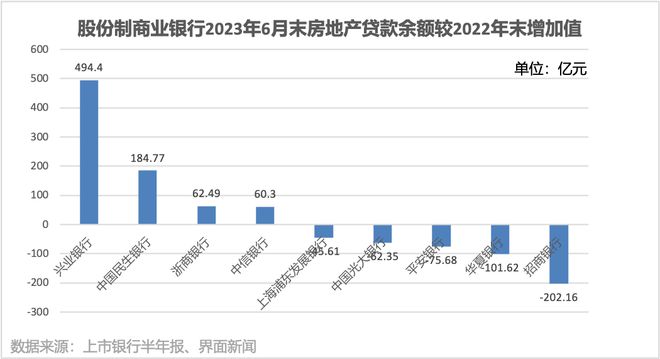

和国有大行相比,排在行业第二梯次的全国性股份制商业银行可能是出于风险控制的考虑,对房地产行业的态度并不积极。今年上半年,9家股份制商业银行中,有5家对公房地产贷款余额出现下降。

从绝对值来看,下降最多的是招商银行。招行行长王良在中期业绩会上指出:“经过这两年的时间,现在基本上(房地产)风险化解都已经接近尾声。我认为经历这个过程后招行能够更健康地发展。”

另外,华夏银行行长关文杰在中期业绩说明会上表示,从当前市场情况看,房地产行业仍处在风险释放期,该行房地产业不良贷款率上升了0.95个百分点。华夏银行将重点关注并采取切实有效措施做好风险防控。

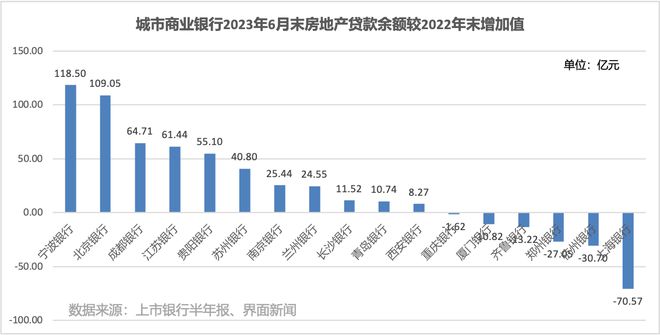

城市商业银行在稳地产方面的积极程度仅次于国有大行。17家城商行中,上半年公司房地产贷款余额较上年末增长的有11家,其中,有6家增速超过10%。

从绝对值来看,增长最多的是宁波银行,该行对公房地产贷款余额较去年末增加近120亿元。上半年,宁波银行房地产贷款不良率为0.28%,远低于其整体不良贷款率0.76%。

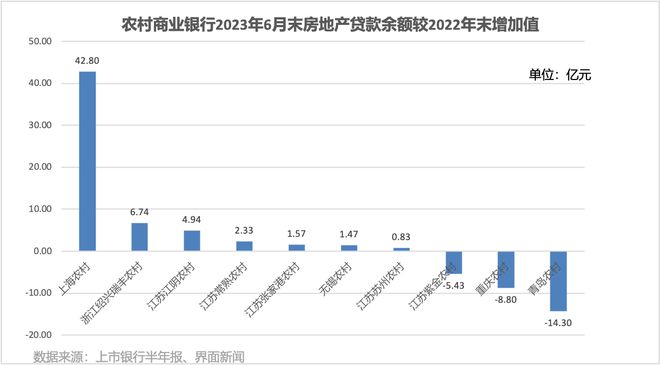

10家农商行中,有7家对公房地产贷款余额在上半年出现增长。个别农商行由于基数较低,增速达到20%以上,比如,江阴农村商业银行投向房地产企业的贷款余额从上年末的3.32亿元增加至8.26亿元,增幅接近150%。

7月,人民银行、金融监管总局联合发布通知,将“金融16条”中两项有适用期限的政策统一延长至2024年12月底,引导金融机构继续对房企存量融资展期,加大保交楼金融支持。同时结合保交楼工作需要,将2000亿元保交楼贷款支持计划期限延长至2024年5月底。

中国人民银行货币政策司司长邹澜在上半年金融统计数据情况新闻发布会上表示,这是综合当前房地产市场形势做出的决策。今年以来,房地产市场整体呈现企稳态势,但部分房企长期积累的风险仍然需要一段时间才能逐步消化。因此,国家要引导金融机构继续对房企存量融资展期,加大保交楼金融支持。

苏宁金融研究院分析师黄大智对界面新闻表示,这些措施对于涉房贷款会有持续性的催化作用,再加上最近监管对个人住房信贷政策的优化调整,都将推动银行涉房贷款继续回暖。