恒大物业(HK06666,股价0.730港元,市值78.92亿港元)的持续经营能力正在逐步恢复。

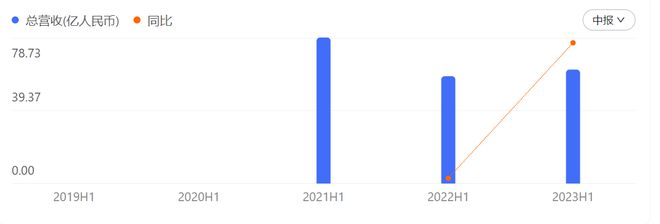

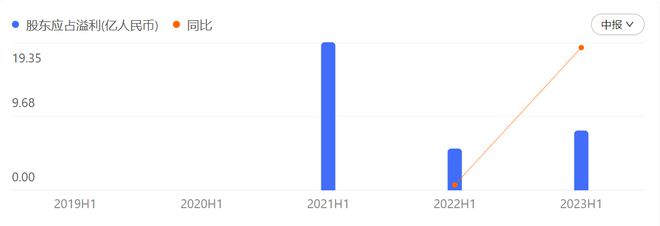

8月24日,恒大物业发布的2023年中期报告显示,上半年实现收入61.45亿元,较2022年同期的57.88亿元增长6.2%,其中来自非关联方的收入占比约98.9%;净利润7.90亿元,净利率约为12.9%。

得益于市场化的拓展稳步提升,报告期内恒大物业合约管理面积约8.12亿平方米,在管面积约5.09亿平方米,上半年新增合约面积1514万平方米中,其中93.3%来自第三方。

纵观这两年恒大物业的经营数据,其中收益与净利润持续改善。凭借其稳健的运营策略,恒大物业正向更加独立、更高质量、更可持续的方向发展。

来源:恒大物业2023年中报

在管面积超5亿平米

就管理规模而言,恒大物业仍旧处于行业第一梯队。

截至报告期末,恒大物业实现总合约面积约为8.12亿平方米,总在管面积约为5.09亿万平方米,较2022年度同期增加了3,000万平方米,在管项目2,783个,在管业主户数达到330万户。

在关联方未来能输送的管理面积十分有限的情况下,近两年来恒大物业不断提升自己市场拓展能力。仅今年上半年,恒大物业已先后拓展了杭州至绍兴城际铁路、绍兴市轨道交通1、2号线、官马莲花山森林公园、曲阜北投万达首府、深圳市公安局宝安分局等167个项目,涵盖公建、轨道交通、医院、产业园等多种业态,年饱和收入超4亿元。

针对未来的发展思路,恒大物业表示,将继续围绕“金碧+”的多元化品牌发展战略,在布局全国的基础上实行城市深耕,聚焦存量和增量市场,挖掘高价值标的,同时广泛布局非住业态,优化多元业态结构、补足区域竞争短板、提升项目管理密度,多维度优化战略布局。

来源:恒大物业财报

不仅是在管规模的持续扩大,今年上半年恒大物业的营收也同步实现了正增长。报告期内,恒大物业实现营收61.45亿元,较2022年同期的57.88亿元增长了6.2%。其中,物业管理业务贡献了81.8%营收,为50.24亿元;社区增值服务贡献了17.5%的营收,为10.78亿元;非业主增值服务营收增长了27.5%,为至0.42亿元。

具体来看,上半年恒大物业核心业务增长稳定,基础服务及社区增值服务累计实现收入约61.03亿元,占总收入约99.3%。其中,围绕业主生活需求,恒大物业开展社区团购、到家服务、资产运营等社区增值服务,期内社区团购收入较2022年同期增长约230.8%,到家服务收入较2022年同期增长约96.9%。通过多元化的增值服务,为业主构建功能更加完善、服务更加优质的便民生活圈,也为企业提供了新的发展引擎。

此外,非业主增值服务营收占比增长了0.1个百分点,营收上涨27.5%至0.42亿元。对此,恒大物业解释称,公司目前正按照市场化原则择优开展关联方服务,并寻求以更优质的服务质量,为开发商提供价值赋能,并借此获得更多机会拓宽物业管理项目。

来源:恒大物业财报

独立性进一步增强

受当前地产行业形势影响,“独立性”越来越成为物业企业关注的重点,恒大物业也不例外。

在中期报告中,恒大物业格外注重对“独立性”的阐述,早在其2022年年报中就表示,集团已摆脱控股股东流动性危机所带来的诸多不利影响。如今看来,恒大物业的独立性正进一步加强。

从营收来源看,报告期内,恒大物业来自关联方的收入约0.65亿元,较2022年同期下降1.8%,仅占总收入的1.1%;来自第三方收入进一步提升至98.9%。

“公司已基本脱离对关联方业务的依赖。”恒大物业在其报告中指出,公司致力于不断为业主提供多元化服务,强化市场化发展,提升公司竞争水平。

截至2023年6月30日,恒大物业的银行存款和现金(包括公司的现金及现金等价物和受限制现金)总额约16.73亿元,较2022年12月31日约16.56亿元增加约1650万元,主要由于公司期内经营活动产生的净现金流入有所增加。

不过需要注意的是,从应收账款来看,报告期内大物业的贸易应收款为32.44亿元,较2022年12月31日的27.39亿元增长18.44%;此外,除应收贸易账款外的其他应收款项,则由2022年12月31日约4.6亿元增加至报告期内的约5.44亿元。

对此,恒大物业也在中报中解释称,公司应收账款的增加主要由于集团收入总额的增长及业务拓展,按金、代业主垫付款项等余额增加所致。

展望未来,恒大物业董事会主席段胜利表示,公司将坚定不移地走稳“高质量发展”之路,以“稳中求进”的工作思路审慎经营,以战略定力与创新思维,夯实服务质量,提升运营能力,精细化内部管理,确保稳健经营,务本聚力推动公司实现更高质量、更可持续的发展。