妈呀,今天二娃的一条文章“二娃解读:存量房贷利率下降政策(人话版)”,导致评论区,直接炸锅了!

原因是,每个人对“不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”这句话的理解,都不同。

那么,谁是对的,谁是错的呢?

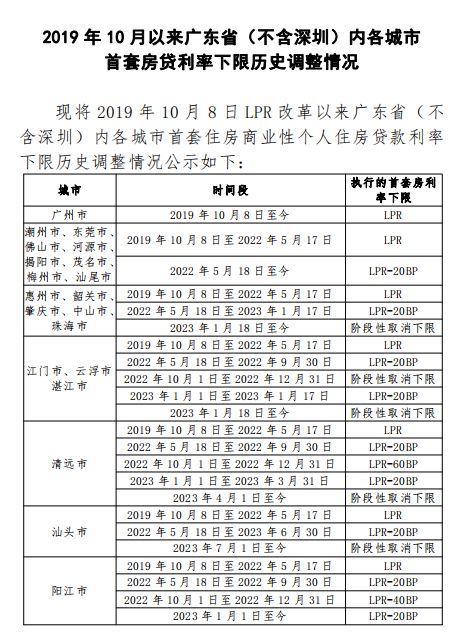

唉,别急!就在刚刚,广州官宣了自己的“首套住房商业性个人住房贷款利率政策下限”(详见下图)。

于是,关于“自己的房贷利率可以降低多少”的这个问题,便迎刃而解了!

如上图所示:

2019年10月8日至今,广州执行的利率下限水平为:LPR

这意味着:

2019年至今,高利率买房的人:存量首套房贷利率现在最低可以降低至:LPR(4.2)+0=4.2

不过,大家需要注意的是:不同时间段的利率下限不同,所以能降低到的最低利率也不相同。如果你买房时的利率,已经低于现有的LPR(4.2)意味着本次优惠与你无关。

而这次存量首套房贷利率下调,最大受益者,其实是2019年-2021年,高利率买房的那一波人。

还有一点要牢记:最低可以降到多少,不等于你就可以降到多少。因为,最终结果是需要你和银行沟通的。银行同意才可以。

下面,我们一起来看看其他三个一线城市的利率下限是多少呢?

北京:基准利率+55bp,现在存量首套房利率最低可以将至4.2+55bp=4.75

上海:基准利率+35bp,现在存量首套房利率最低可以将至4.2+35bp=4.55

深圳:基准利率+30bp,现在存量首套房利率最低可以将至4.2+30bp=4.5

这么一看,广州的诚意还是相当够的嘛!