美国通胀已进入“最后一英里”,美联储接下来怎样发力?针对这一问题的探讨或将成为周五杰克逊霍尔会议的主题。

去年各国央行齐聚一堂,强调重中之重是将通胀降低至2%的目标,并在这一年间将利率推至数十年来的高点。但现在,情况已于一年前截然不同,美联储正进入抗击通胀的最困难阶段——如何对利率进行下一步调整,恰到好处地控制通胀,同时又不对市场和经济产生严重影响。

杰克逊霍尔全球央行年会已成为美联储暗示货币政策重要节点的窗口,经济学家们普遍认为,美联储主席鲍威尔在当地时间8月25日周五上午10点05分(北京时间8月25日22:05)发表讲话时会强调,将利率“长时间保持在限制性区间”的立场,但并不认为他会对短期政策路径发出强烈信号。

今年会议的主题是“全球经济的结构性转变”,根据这一主题,经济学家们认为,鲍威尔或许也将对中性利率(也称为 r*)进行了一些讨论,美国经济是否会回到低利率水平。

“新美联储通讯社”Nick Timiraos在8月21日撰文称,他推测生产率的提高和美国赤字的增加可能会让美联储提高“中性利率”,从而限制美联储的降息。

渣打银行分析师Steve Englander认为,随着美国十年期等长端利率飙升至,历史新高,鲍威尔可能会“隐晦”的表达自己想要稳住长端利率的信号。

《金融时报》强调称,当前市场最关注的问题是各国央行将维持高利率水平多久:

从美国来看,随着基准利率超过5%,美联储已经放缓了加息步伐,可能即将结束加息周期。美国经济韧性削弱了市场对经济衰退的担忧,但它也让市场无法判断美联储何时会开始降息周期。鲍威尔将继续释放“鹰派”信号?

去年鲍威尔在杰克逊霍尔的演讲吓崩了美股,市场仍“记忆犹新“,在短短9分钟内,“痛苦”的主题直接导致美国三大股指在当天重挫3%—4%,也在接下来的一年让各大媒体充斥着悲观和衰退的基调。

今年的鲍威尔是否会让“痛苦”延续?

华尔街见闻在多篇文章中分析指出,经济学家们开始担忧,美联储走到加息的“最后一英里”,正面临重重困境,随着未来几个月消费者和企业支出加速,通胀近期的下降趋势将停止,这将迫使美联储再次加息。

摩根士丹利指出,预计鲍威尔将保持鹰派论调,重申将通胀降至2%的目标,继续强调利率 "长期处在高位 "的主题,但将避免给出明确的短期指引。

高盛分析师在最新的报告中指出,鲍威尔的讲话不太可能像去年那样发出“痛苦”警告,但总体上传递的信息仍将是“坚持到底”。

渣打银行分析师Steve Englander认为,鲍威尔可能将继续维持鹰派的政策立场,并称会考虑美联储结束加息周期,但不排除进一步紧缩的可能性,同时抑制市场对于美联储开启降息周期的预期。

三菱日联金融集团(MUFG)在一份报告中表示,近期包括7月零售销售数据在内的一系列经济数据表明,鲍威尔在杰克逊霍尔的表态“几乎没有理由”转为鸽派。

现在,随着通胀继续降温,美联储内部开始产生分歧,市场希望鲍威尔能概述美联储将如何评估是否应该继续加息,并确定何时开始降息。

鲍威尔在7月议息会议后的记者会上表示:“我认为,如果数据证明有必要,我们可能在9月份的会议上加息,也有可能在这次会议上选择维持利率不变。”

前美联储副主席Donald Kohn表示,他希望鲍威尔能说明他所依赖的数据是什么,防止市场对每项数据都“反应强烈”。

美联储前高级官员Joseph Gagnon指出,美联储现在才真正处在必须小心行事的情况下:

美联储的大部分紧缩政策是为了从此前不恰当的宽松立场中恢复过来,所以只有在最近的几次加息中他们才真正将利率提升至限制性区域。

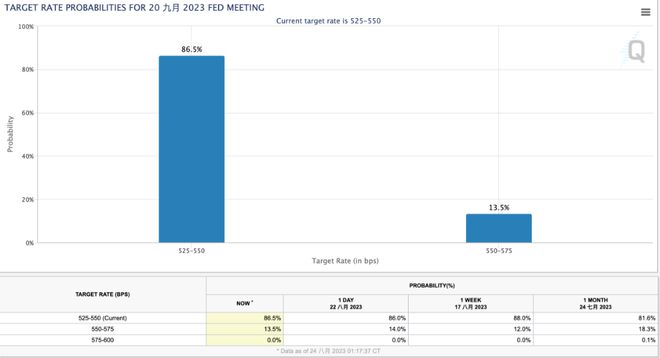

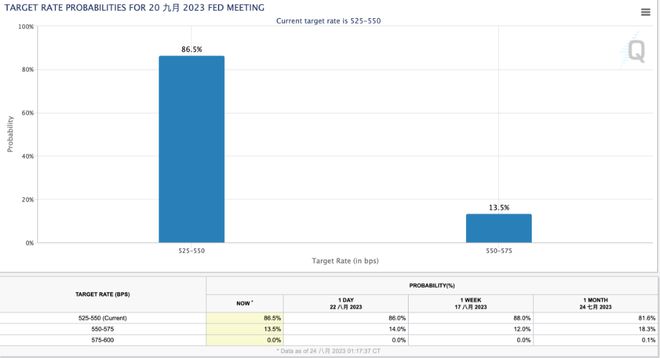

市场对美联储是否会在9月加息也越来越不确定。根据期货市场的反应,市场目前预计今年不会再次加息,但他们也不排除美联储在今年四季度再加息一次的可能性。

根据芝加哥商品交易所(CME)美联储观察工具的数据,截至8月24日周四,交易员认为9月份加息的可能性只有13.5%。

低利率时代结束了?

分析师指出,对于鲍威尔的部分“鹰派”预期取决于这样一种假设,即中性利率高于过去水平。由于通胀仍在放缓,但经济活动依然强劲,对中性利率的评估在未来几个月可能会变得更加重要。

市场多数观点认为,鲍威尔不会在周五做出明确表态,措辞会比较模糊。

“新美联储通讯社”Nick Timiraos在8月21日撰文称,历史性的低利率时代可能已经结束,生产率的提高和赤字的增加可能会提高“中性利率”,从而限制美联储的降息:

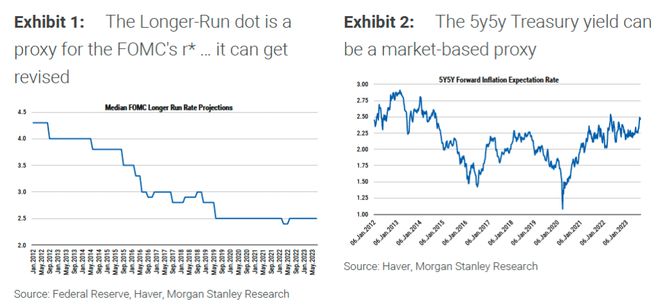

每个季度,美联储官员都会预测利率在较长期内的稳定水平,这实际上是他们对中性利率的估计。如果借贷和支出强劲,通胀压力上升,中性利率必须高于当前利率。如果借贷疲软且通胀正在消退,那么中性利率一定会更低。

预期中值从2012年的4.25%降至2019年的2.5%。减去2%的通货膨胀后,实际中性利率(有时被称为“r*”或“r-star”)为0.5%。6月份的中位数仍为0.5%。

摩根士丹利解释道,鲍威尔对中性利率的看法可能发生的转变值得市场关注,因为这将意味着政策利率的预期路径发生变化,从而导致整个收益率曲线发生变化:

从概念上讲,如果政策利率高于r*,那么货币政策正在放缓经济,如果政策利率低于r*,那么它正在刺激经济。

更广泛地说,r*应该对债务可持续性、收益率曲线水平和其他资产价格产生影响。但是,在简单的情况下,估算r* 也很困难。

需要注意的是,纽约联储主席威廉姆斯参与开发的一个模型被广泛采用为市场对“中性利率”的判断,虽然中位数没有变化,但一些官员的预期一直在攀升。6月份,17位官员中有7位的预测中性利率高于0.5%,只有3位预测低于0.5%。相比一年前,有8位官员的预测低于0.5%,2位官员的预测高于0.5%。

而关于中性利率是否会上升的争论正愈演愈烈,一方面有观点认为,不断膨胀的政府赤字和对清洁能源的投资可能会增加储蓄需求,从而推高中性利率。同时人工智能等提高生产率的投资机会也可能会推高中性利率。

摩根士丹利指出,加息后经济的韧性让人们猜测“中性利率”比疫情前更高,他们认为纽联储开发的一个模型并不能反映“中性利率”的短期变化:

在实时情况下,我们不可能精确地知道R*。尽管货币政策一直在收紧,但上周的零售销售数据却意外上扬,甚至高于我们的一致预测。我们是否需要全面反思?R*是否比人们想象的要高,我们是否已经进入了限制性领域。

Englander认为,鲍威尔可能会指出R*较高将带来的风险,表明对降息持谨慎态度是合理的,同时强调此类估计的高度不确定性,并避免对较高的 r* 是否可取进行任何评论。没有问答环节,他的讲话可以在政策上保持中立。

高盛经济学家指出,美联储中性利率高于上一个周期时的中性利率,也高于市场的普遍预期。他们认为中性利率的增长可能源于美国政府财政赤字的增长。

另一方面,也有观点指出,老龄化的全球劳动力增加了储蓄的供给,技术变革降低了生产的资本密集度,最终将使中性利率降至甚至低于疫情前的水平。

会对长端利率表达出担忧吗?

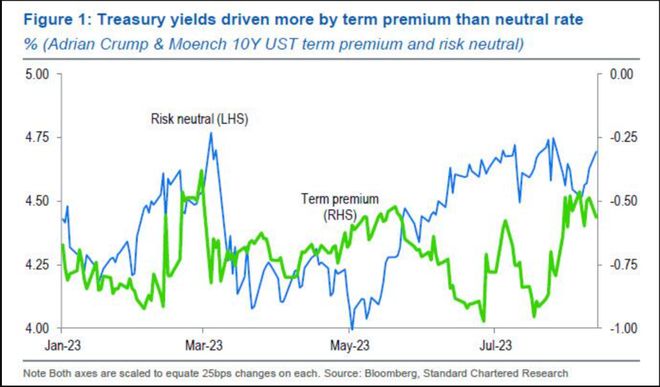

为了应对可能到来的鹰派言论,市场甚至在会议开始之前就提前抛售美债,导致10年期美债收益率刷新16年新高,并推动美元指数连续5周走强。

8月22日,10年期基债收益率最高涨约10个基点上逼4.36%,刷新2007年10月以来的十五年最高。

同时,衡量实际利率的10年期美国通胀保值证券TIPS收益率涨穿2%,为2009年以来首次,这一指标曾在2020至2021年因美联储降息而跌至负值水平。

有分析称,由于投资者担心美联储将利率维持在较高水平的时间比预期更长,本月美国债收益率一直在上升,且长债收益率领跑,上周10年期美债收益率跃升14个基点至十个月高位。

Englander指出从长远来看,更陡峭的收益率曲线对银行体系是有利的,但由于一些银行可能仍存在“借短买长”的错配压力,因此收益率曲线快速陡峭可能并不可取。

Englander分析认为,如果鲍威尔在讲话中谈及了对中长期收益率突然上升的担忧,“可能会出现一轮获利了结”。但任何信号都可能都会受到当前美联储处境的制约,因为美联储仍然致力于量化紧缩,且不希望被市场认为“开后门”采取收益率曲线控制:

但任何矛盾情绪都可能在短期内削弱美元。最近几周的经济数据和美联储评论通常对固定收益和风险偏好有利,对美元不利,但这些均为短期内的趋势。

因此,Englander总结称,现在可能需要更大的冲击才能扭转逢低买入美元、卖出固定收益的心态:

美元的中期走势承压,但短期内尚不清楚美联储的前景需要多大的转变才能扭转当前的市场情绪。

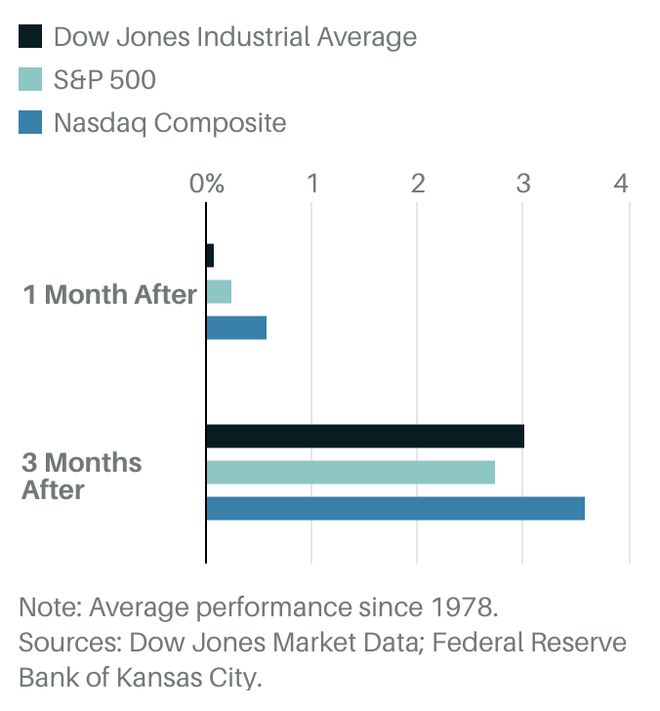

对于美股而言,彭博社分析认为,杰克逊霍尔会议也许可以帮助扭转美股“黑八月”的状况。从历史上看,会议后美股表现较为乐观。道琼斯市场数据显示,从1978年以来,杰克逊霍尔会议召开之后的1周内,道指、标普500和纳指上涨的概率近70%。

平均而言,会议结束一个月后,道指上涨0.1%,标普500上涨0.3%,纳指上涨0.6%。会议结束后越久,股市表现越好。会议结束三个月,道指平均上涨3%,标普500平均上涨2.8%,纳指平均上涨3.6%

总体而言,鲍威尔的鹰派立场或将令避险情绪进一步蔓延。但若措辞不及预期鹰派,甚至出现上调通胀目标(当前目标为平均2%)的暗示,已经提前计价的美股和美元指数走势可能会出现反转。