房地产“金九”结束,受政策利好叠加房企推盘积极性提升,房企销售数据改变了7、8月的下降势头,似乎隐约出现了一丝“希望”。

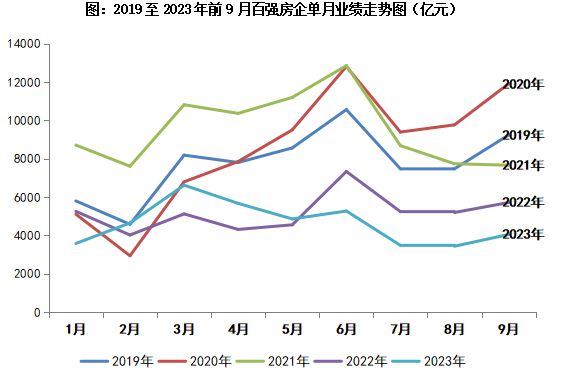

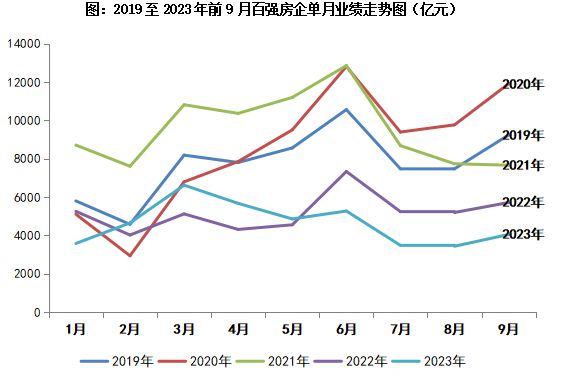

克而瑞数据显示,2023年9月,全国百强房企9月销售操盘金额达4042.7亿元,业绩环比提升17.9%,环比增幅高于去年同期。

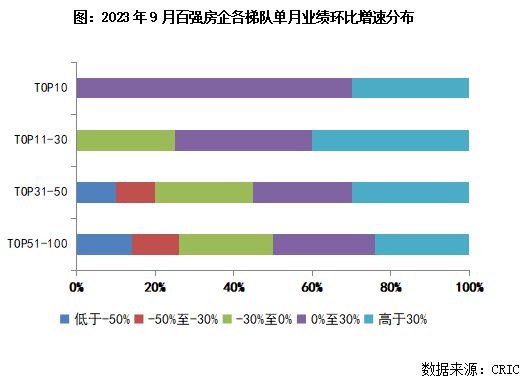

从企业表现看,部分房企反弹较为明显。

9月超过六成百强房企实现单月环比增长。其中,有32家企业环比增幅在0%到30%之间,29家企业环比增幅超过30%。部分头部房企业绩环比增幅在60%以上,如中国金茂、华发股份、绿地控股、大华集团、首开股份等。

房企业绩回升,离不开房价的止跌。据中指研究院,9月全国楼市利好政策密集出台,开发商积极把握政策窗口期和“金九银十”关键节点,加快推盘节奏,受部分城市优质改善项目入市带动,9月百城新建住宅价格有所企稳。

今年9月,全国百城新建住宅平均价格为16184元/平方米,环比由跌转涨,涨幅为0.05%;同比跌幅收窄至0.10%。

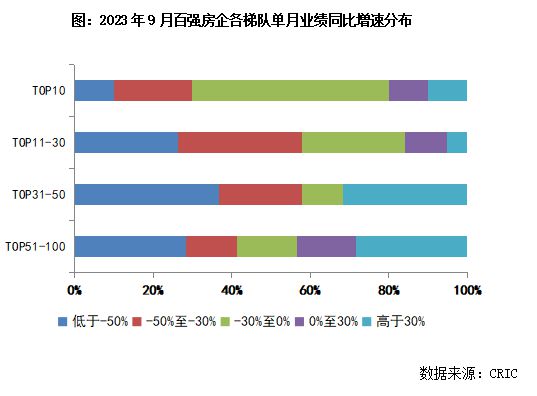

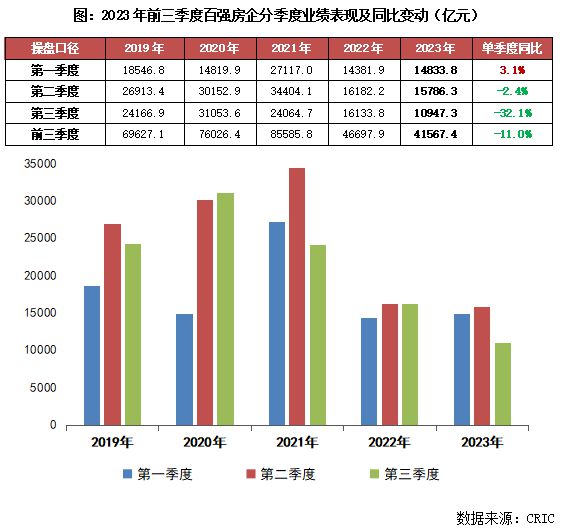

不过,也要看到同比数据仍然为负:百强房企单月业绩同比降低29.2%,降幅仍保持高位。1-9月,百强房企销售金额为41567.4亿元,同比降低11%。

9月单月业绩同比降低的企业数量超过七成,累计业绩同比降低的企业也达到近六成。

分季度看,百强房企今年前三季度业绩规模均保持在历史低位。7月以来累计业绩增速由正转负,第三季度单季度业绩规模同比降低32.1%,且明显低于第一、第二季度。

克而瑞表示,整体来看,目前需求端购买力尚显不足、行业预期和信心也整体低迷,楼市复苏动能趋缓。近期虽然政策层面释放利好、有一定的修复预期,金九房企推盘积极性也有所提升,但企业销售去化及回款压力仍然较大。四季度房企仍需加强供应和营销力度以提振成交去化。

供应:一二三线城市分化

从供应方面看,9月数据依城市能级不同而有所分化。

9月份,全国重点30城供应环比上升17%,成交环比微增3%,但同比减少23%。前9个月,供应累计同比下降11%,成交累计同比增幅收窄4个百分点,至2%。

其中,一线城市因政策刺激,短期热度回升。

9月份,一线城市整体成交212万平方米,环比增长16%,但同比仍下降33%,前三季度累计成交同比持平去年。

一线城市中,北京、上海市场保持火热,上海“认房不认贷”落地+供应回升带动成交如期放量,环比上升15%,但累计同比降幅持续扩大至6%。广州低位回升,随着新政叠加落地,项目来访、认购稳步回升,成交环比上涨26%。

二、三线城市难见起色,成交数据与上月基本持平:9月成交993万平方米,同比下降21%,前三季度累计同比涨幅收窄至3%。

克而瑞表示,环比上涨的城市大体可分为以下几类:

一是市场相对平稳,行情自成一体的内陆城市诸如西安、长沙等,伴随着改善盘集中入市,成交量稳中有增。

二是前期深度调整、基本面不错的核心二线城市,典型代表为南京、武汉、宁波、天津、重庆等迎来阶段性放量,因部分项目加大折扣力度促进以价换量,成交环比转正。

三是部分三四线城市表现同样可圈可点,佛山、无锡、东莞、嘉兴等9月成交低位回升,但是前三季度累计同比依然为负值。

随着房企“金九”推盘积极性陆续恢复,各地城市陆续出台新政,整体成交小幅回升。

克而瑞认为,一些微观项目层面已经出现来访、认购回升等复苏迹象,预判10月,供应微增是大概率事件,而成交或将延续复苏态势。