“零担(即不够整车运输条件)货运市场的货量在中长期内仍有乐观增长预期,受宏观经济影响,行业将出现短期横盘甚至小幅收缩。”

9月1日,零担快运龙头安能物流(9956.HK)创始人、联席主席、CEO兼总裁秦兴华在中期业绩说明会上表示,零担市场运输需求当前变得更加高频次、小批量。而从价格端来讲,上半年受宏观环境影响,零担运价进一步承压,推动激烈的竞争和对成本与质量的考验。

今年上半年,安能物流扭亏为盈。2023年半年报显示,安能物流上半年实现营收45.5亿元,同比增长9.9%;经调整税前利润超3.14亿元,去年同期为-1.27亿元,同比扭亏为盈。经调整税前利润率达6.9%,重回历史正常水平。

此外,上半年安能物流实现毛利达5.52亿元,同比增长101.5%;毛利率为12.1%,同比增长5.5个百分点,分别回到了2019年和2021年的历史水平。上半年偿债能力也不断提升,流动比例由101%提升至115%,同比提升14.1%。资产负债率由57%下降到52%,同比下降4.8个百分点。

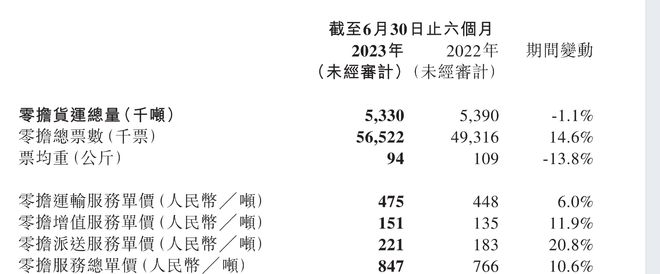

财报指出,上半年安能物流营收增长,主要受零担服务单价由去年上半年的766元/吨上升至今年上半年的847元/吨驱动,在单价上升的情况下,基本保持了货量的稳定,数据显示安能物流上半年货量为533万吨,与去年同期基本持平。其中零担运输的单价上涨主要由于运输单价较高的迷你小票(70公斤以下)及小票零担(70-500公斤)的增长,以及实施新成本价格机制,有利于公司更好的调整及监控价格和毛利。

具体来看,上半年安能物流零担货量规模为533万吨,同比微跌1.1%。每票均重94公斤,同比下降15公斤,降幅为13.8%。

秦兴华在业绩说明会上表示,安能主动出清价格战无效低毛利货物的货量,是从过去规模式发展的转变,也使得迷你小票和小票零担等中高毛利产品总量持续增长,并同步带动零担总票数增长14.6%。

安能物流上半年货量和运价情况

对于未来的零担单票价格趋势,安能物流执行董事、首席运营官金云在业绩说明会上接受澎湃新闻记者采访时表示,从行业来看,当前零担市场竞争确实比较激烈。从价格竞争的维度来讲,安能首先会专注于成本下降,而价格方面,会根据当期的成本情况和市场竞争环境再拿出相对均衡的点,没有特别固定要涨价还是降价的策略。此外,安能未来会重点抓住毛利较高的小票业务。

秦兴华进一步补充表示,“其实不一定价格越高就是利润越高,还是会根据成本的变化以及当前所处的市场环境来调整价格或投放策略,来保障成本下降的基础上货量密度实现稳定的增长。”

由区域网络主导的省内零担市场将成为安能新产品的发力方向。据悉,目前在零担快运存量市场中,区域网络占据了60%左右的市场份额。

业绩会上,多位安能物流高管表示,将关注第二增长曲线,继续扩大产品矩阵,进一步探索省内和区内的零担业务以拓展新客户。

值得注意的是,在过去一年中,安能物流自营分拨中心总数从134个减少至94个,预计到年底还会进一步缩减。而其中核心枢纽则由12个增加至34个。

秦兴华进一步解释,这是由于公司要调整到打造以省为单位的千吨级主枢纽,是为了明后年做省内和区内互流产品,培养第二增长曲线,打造区内千吨级枢纽分拨,分拨全自动设备提高效率,才能做到省内区内互流新产品的突破,该产品如果推出,将持续每年为整个安能全网型快递产品日均新增2万到4万吨货量。

金云则表示,未来区域网络业务与目前现有的全网跨省业务的收入模式有一定差异,但利润情况还是比较可观的。

“加盟制全网快运企业在现阶段的行业竞争中更有机会捕捉中长期增长趋势,可以通过规模优势和品质升级争取区域、专线和直营网络的市场份额。”秦兴华介绍,安能物流上半年取消了强制包仓政策和货量罚款,取而代之的是以奖代罚,并推出增量返利政策。

“网点平均货量的增长是零担企业最大的收入来源,也是市场份额增长的来源。”秦兴华表示,在安能变革期间,公司出清了将一些没有经营意愿的不良网点,并按引进速度每月又引进1500至2000个网点,“有良性经营能力的、愿意投资的经销商门店,是安能物流主要销售大军的来源,也是形成行业竞争壁垒的关键。”

“今年是公司转型的关键一年,安能决定将战略重点由规模主导方法转换为优先考虑提高运营效率及持续改善服务质量。”展望未来,安能物流高管在业绩说明会上表示,下一步将继续优化货运合作商及代理商的生态系统,以驱动货量增长。一方面,在维持可持续的利润水平基础上,通过精准的政策投放刺激货量增长;另一方面,全方位为货运合作商、代理商提供运营支持,以培育货运合作商、代理商的长期黏性。