近期正值上市公司中报季,平安银行却深陷舆论漩涡。

被指责阻挠客户办理银行业务,甚至“导致数亿元关系到工程进度和民工工资发放的款项无法使用”,近日,平安银行(000001.SZ )的烦心事比较多。

戏剧化的是,攻击平安银行的不是别人,正是另一家同样顶着“平安”头衔的平安建设集团有限公司(下简称“平安建设”)。

8月29日,平安建设公众号发布《关于要求平安建投和平安银行终止对我司不正当侵权行为的严正声明》。平安建设称:“平安银行拒绝我公司正常业务办理直接导致巨额资金非法滞留该行。”

平安系内斗之际,平安银行的中报同样引起了行业聚焦,按照单季度来看,2023年二季度已经是平安银行连续第三个季度营收同比下滑。

平安银行营收为什么跌跌不休?平安银行到底怎么了?

三家平安“大乱斗”

事情的起因,还要从平安建设自身的一次风险控制说起。

据公司公告,8月16日,平安建设发现,旗下一家子公司的多个银行账户中合计1.8亿元,被集中调动到了平安银行的账户里。经查明,这是原财务总监私自组织财务人员、未经合规的申报行为。

以平安建设的视角来看,为了防止风险进一步蔓延,公司自然要第一时间跑到平安银行办理手续。

但事件发展却出现波澜——据平安建设的公告,公司财务人员在携带齐全的手续文件到达平安银行后,却遭到了平安银行“明显的无故拖延行为”,甚至被平安银行报警暗示公司违反《反洗钱法》、但在警察面前却无法自圆其说。

于是,在这次“平安系大乱斗”中,平安建设率先发起攻势。

8月21日,平安建设在其官方社交媒体平台发布《严正声明》,称平安银行以不正当手段,阻挠其办理银行业务,公开上述事件细节。公司进一步指出,上述1.8亿元无法使用将会影响到“数百工程项目的进度、数万民工的工资发放”,厉声控诉平安银行“无视大客户的合法合理诉求、无视银行业的职业操守”。

两天后的8月23日,平安建设再次发声,将另外一家平安系公司、也是公司自己的大股东——“平安建设投资有限公司”(下简称“平安建投”)拉入事件范围内,指责平安银行无故拒办业务正是给平安建投争取诉讼保全的时间,来冻结平安建设和相关子公司的资金。

不过除了平安建设的一面之词,平安银行也迅速回应了上述争议。

据《央广网》等多家媒体报道,平安银行指出,在办理业务过程中发现客户身份存疑,为保障资金安全,根据制度规范启动客户身份尽职调查。平安银行也透露,在办理业务期间收到法院司法冻结指令,据此对相关账户冻结。

“整个过程中,我行依法依规、履行职责”——平安银行迎面回应不屈不挠。

平安建设、平安银行和平安建投三家看似手足兄弟公司,为什么会陷入纷争?BT财经发现,这三家公司里,平安建设相对来看不算平安的“亲孩子”。

平安建设,原名鲲鹏建设集团有限公司,是一家成立于1993年、主要从事房屋建筑业的企业。

鲲鹏建设和平安系的结缘,始于2020年。据BT财经在天眼查等平台查询企业信息变更记录,2020年9月,平安建投入股鲲鹏建设,标志着鲲鹏建设迈入“平安大家庭”。2021年4月,鲲鹏建设更名为平安建设。

目前,平安建设股东有三,其一为持股49%的大股东鲲鹏控股,其二为持股48%的平安建投,另有3%股份由自然人余海军持有。另有公开信息显示,余海军通过《一致行动人协议》,令平安方面实际拥有公司51%的股权。不过从近期的事态发展来看,究竟哪一方在控制着平安建设的实际经营,仍难有定论。

结缘之初,平安和鲲鹏双方都对平安建设寄予厚望。但后来,随着房地产行业入冬,建筑商的日子不太好过,平安建设的两家股东矛盾也开始浮现。

据《中国房地产报》,2022年,平安建投曾经希望退出平安建设的股权,但退出价格最终没有“谈拢”。后来,平安建投指责平安建设总经理、鲲鹏控股实控人毛晨阳僭越公司治理规定,抵制平安建投委派的管理干部……鲲鹏方面则回应称,自己这边的意愿很明确,只要平安建投找到合适的收购方,鲲鹏会配合做好股权转让的手续。

平安建设的股权退出难,除了大环境和行业因素外,有业内人士点评道:股权投资常见的退出方法是第三方收购或大股东回购。平安建投给出的价码是多少?鲲鹏有意回购的价格是多低?这些细节尚无公开报道。

平安方面甚至表示,下一步将收回对平安建设的品牌授权。三家平安公司“乱斗”的戏码,还将继续演绎下去,但不难预料的是,未来鲲鹏大概率将与平安渐行渐远、分道扬镳……

营收下滑、净息差承压

上述事件恰好发生在平安银行公告2023年上半年业绩期间,这无疑对公司的品牌形象有一定折损。

8月23日晚间,平安银行公告,上半年公司实现营收886.10亿元,同比下降3.7%;净利润253.87亿元,同比增长14.9%。

报告期末,公司资产总额录得55005.24亿元,较2022年末增长了3.4%。发放贷款和垫款本金总额34391.31亿元,较上年末增长3.3%;不良率较2022年末下降0.02个百分点至1.03%。

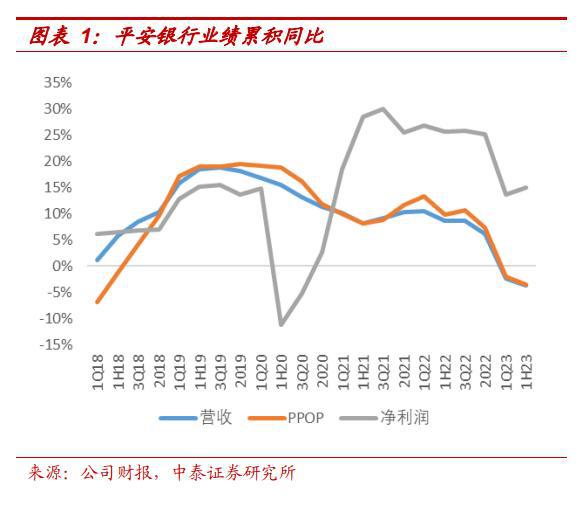

BT财经发现,按照单季度来看,2023年二季度已经是平安银行连续第三个季度营收同比下滑。

营收为什么跌跌不休?利息和非息收入双双下滑是最明显的原因。数据显示,平安银行上半年886.10亿元的营收中,大部分是利息收入,这部分同比下降2.1%至626.34亿元;另外还有约三成是非利息收入,这部分下降了7.1%。

这些数据亦显示出,平安银行对于利息收入的倚重仍偏高。目前平安银行利息收入占总营收的近71%,而招商银行( 600036.SH )、中信银行( 601998.SH )等其他股份行该指标在同期录得61%和69%。

对于利息净收入下降,平安银行解释称,这主要是因为该行持续让利实体经济,不断优化资产负债结构,适度加大低风险业务和优质客群的信贷投放。同时,受到了贷款重定价效应及市场利率变化的影响,净息差下降。

净息差下降令银行利息收入承压,也是全行业正面临的问题。据《上海证券报》整理,截至8月28日,已经发布上半年业绩的17家上市银行利息收入大多同比缩水,有甚者如上海银行( 601229.SH )上半年利息净收入同比下滑超10%。

不过值得行业庆幸的是,稳住银行净息差已经得到了监管的关注。中信建投研报认为,近三年的银行让利期或将结束,预计未来贷款收益与风险不匹配的现象将缓解,存款利率将继续下降以稳定银行息差。

不良率方面,目前平安银行该指标降至1.03%,这个水平放在业内来看怎么样呢?横向对比另外几家股份行,招行、中信、浦发、华夏的2023年中不良率分别录得0.95%、1.21%、1.49%、1.72%,可见平安银行在该项指标表现中等偏优。

不过此前市场非常关注的平安银行对公不良率,出现了抬头的趋势。2023年上半年,平安银行总的对公不良率环比抬升3bp至0.54%。

为什么平安银行营收下滑、净息差承压,但是净利润仍能表现出不错的增速?“秘诀”是拨备的调节。据中泰证券测算,上半年拨备是平安银行对业绩的最大正向贡献因子,量化来看拉动业绩增长18.4个点;其次为规模扩张、净手续费、成本和税收。下图亦能展示出,平安银行拨备前利润走势(PPOP)与营收基本相同,但净利润从2021年起的增速就已经明显增高。

再来看资产和负债规模的变化。

资产端方面,中泰证券指出,平安银行单季日均生息资产同比增长4.9%;总贷款同比增长8.1%,资产规模增速不高。细看资产结构,贷款、债券投资、同业业务分别占生息资产比重68.7%、17.5%和8.7%。和一季度相比,贷款占比提高,后两者占比下滑。

负债端方面,公司计息负债同比增长6%,增速高于生息资产同比增速。值得注意的是存款增长的压力,尤其是企业存款。2023年第二季度,平安银行企业存款日均余额为22710亿元,较一季度的23456亿元有所下滑。

中泰证券也在研报中指出,二季度平安银行新增存款-288亿元,较2022年同期少增1037亿元。对比来看,对公、个人存款分别净增-746亿元和+468亿元,显示出对公存款增量承压。

零售业务关键指标出现下滑

近年来,平安银行在“零售为先”的战略之路上前行。对于此次中期业绩,市场却捕捉到了平安银行在零售业务增长上的波动。

平安银行大部分零售业务的指标,在2023年上半年持续增长。至6月末,该行零售客户资产(AUM)规模录得3.86万亿元,较2022年末增长7.7%,其中私行达标客户AUM余额为1.89万亿元,半年的时间里增长了16.3%。

从客户数量来看,平安银行财富客户增长至133.52万户,半年间增长了5.5%。

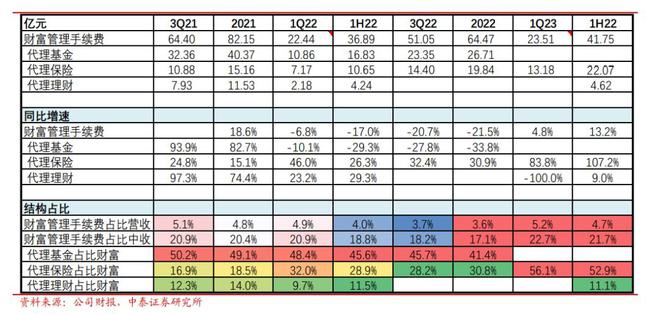

上述业务对应的财富管理手续费半年收入录得41.75亿元,同比增长13.2%。

产品方面,上半年平安银行实现代理个人理财收入4.62亿元,同比增长9.0%;代理非货币公募基金持仓客户数较上年末增长15.3%;实现代理个人保险收入22.07亿元,同比增长107.2%。

不过信用卡方面的一些关键消费金融指标出现了下滑。2023年中,平安银行信用卡流通卡量较2022年末下滑0.5%至6863.44万张,信用卡应收账款余额半年时间里下滑4.3%至5536.80亿元。上半年信用卡总交易金额出现了较为明显的下降,降幅13.7%,至1.54万亿元。

“从信用卡相关指标,也可见零售需求乏力”——财通证券在对平安银行上半年业绩的点评研报中这样写道。

平安银行零售业务的一些拳头产品,在2023年上半年也出现了下滑态势。例如“新一贷”产品余额在2023年中降至1531.38亿元,较2022年末下降了12.2%。另外受到上半年汽车市场消费不足、该细分领域竞争激烈等因素影响,平安银行汽车金融贷款余额也在半年中下滑了1.4%。录得正向增长的业务为个人房屋按揭及持证抵押贷款。

在“卖保险”的路上继续前行

近些年“卖保险”成了平安银行新的明星项目,公司想要依托中国平安得天独厚的优势,在财富管理、尤其是寿险市场找到新的增长点。平安银行也在财报中写道,在代理保险产品上,公司借助平安集团“综合金融+医疗健康”生态优势,定制有市场前瞻性、有客户吸引力的保险产品。

从2023年上半年业绩来看,平安银行在“卖保险”的路上继续转型。

在积极布局银保的背景下,上半年平安银行代理保险手续费继续保持大增态势,同比增速高达107.2%,成为了对财富管理手续费中流砥柱般的强劲支撑。上半年,平安银行财富管理手续费收入(不含代理个人贵金属业务)同比增长13.2%,增速较一季度的4.8%明显加快。

但伴随着保险业务的开展,一些新的风险和问题也随之暴露。例如在黑猫投诉等平台上,已经有消费者控诉平安银行“电话销售忽悠卖保险”。

在发布2023年中报后,一些机构下调了平安银行的盈利预测。例如中泰证券把平安银行2023年和2024年的归母净利润预测从516亿元和578亿元下调到了512亿元和555亿元。根据最新中报信息和近期LPR下调因素,国信证券也调低了平安银行的归母净利润预测,对其2023年至2025年的该指标预计为512亿元、574亿元和644亿元。

对于平安银行而言,2023年下半年的任务依然很重,除了在合规性方面继续加强修炼外,还需要警惕零售业务作为拉动平安银行业绩的“引擎”,其“动力”正在衰退,此外保险业务能否成为平安银行的第二增长曲线,还需要让子弹飞一会。

文丨BT财经Han