文/乐居财经 徐酒眠

许家印还能满血复活吗?

从草莽到地产大亨,又从首富跌落“首负”,许家印和他的恒大仍有故事不断拉开序幕。恒大汽车迎来中东的“白衣骑士”纽顿集团、恒大在美国申请破产保护,甚至许家印与丁玉梅婚姻谜团……都是这段时间接连上演过的大戏。

你方唱罢我登场的节奏,8月24日晚间,许家印的另一个资本平台恒大物业(06666.HK)刊发了2023年中期业绩。处在关联方恒大地产重创之后的恢复期,恒大物业的这份成绩单表现如何也是备受关注。

数据显示,2023年上半年,恒大物业营业收入约61.45亿元,同比增长约6.2%;录得毛利润约14.99亿元,毛利率约为24.4%,同比增加约2.2个百分点;净利润约7.90亿元,净利率约为12.9%,同比增加约3.0个百分点。同期,公司拥有人应占利润约7.81亿元,同比增加43.06%;每股基本盈利约0.07元。

几项核心指标的数据均呈现增长。不过需要主要的是,这显然与其在2022年同期挤出了业绩的大量水分有关——营收、归母净利润同比大降26.5%、71.8%,毛利率也近乎腰斩,同比跌去40.6%。

与关联方风险隔离,历劫归来的恒大物业有意走出独立发展之路。不过,缺乏地产稳定的规模输送之后,恒大物业在消化完储备面积之后,又将从何处寻找增长点?今年上半年,其仅新增拓的合约面积仅1514万平方米。

另一方面,中国恒大集团造成的财务负担并没有出清,关联方的应收账款还在持续大额计提;134亿被占存款也还没有偿还方案;作为轻资产的恒大物业,也还没有从资不抵债的泥潭爬回来。

值得一提的是,乐居财经《物业K线》注意到,恒大物业的这份中期业绩报告,仍被核数师打上了“非标准报告”的字样。

上会栢诚在发出的独立核数师审阅报告指出,其审阅范围远小于根据香港核数准则进行审核的范围,故未能保证将知悉在审核中可能发现的所有重大事项。因此,不发表审核意见。

再度计提23亿关联应收

中国恒大深陷债务泥沼,至今仍在苦苦自救。恒大物业被迫断奶,过去两年已经将关联收入大幅降低。

此前的财报数据显示,2021年度、2022年度,恒大物业来中国恒大集团子公司、合营企业,以及联营公司的营收分别为28.20亿元、1.41亿元,占各自当期总收入的21.4%、1.2%。

今年上半年,恒大物业来自关联方的收入占比进一步降低。截至2023年6月30日,其来自关联方的收入约为6534.7万元,占总收入的1.1%;余下约60.80亿元来自第三方,占比98.9%。

但是,过去依赖中国恒大发展埋下的雷,还在持续引爆。

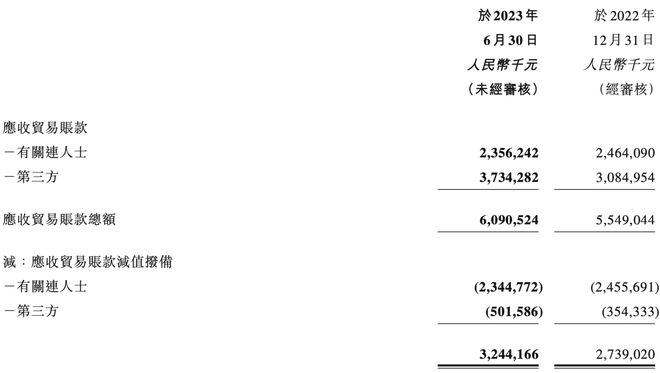

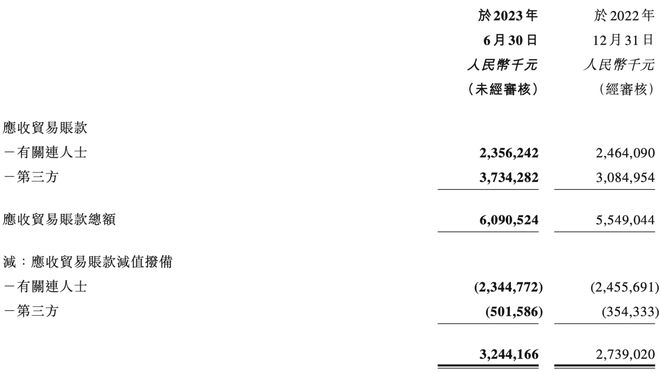

报告期末,恒大物业的应收贸易账款总额约为60.91亿元。其在业绩报中解释,应收贸易账款主要来自包干制物业管理服务收入及增值服务,前者收入根据相关服务协议条款收取,后者收入通常于发出结算文件后要求付款。

其中,来自关联人士的应收贸易账款约为23.56亿元,占比38.69%。虽然比例比第三方低,但恒大物业几乎对其作了全数进行了减值拨备,计提数额约为23.45亿元,计提比例高达99.51%。

乐居财经《物业K线》进一步翻看了过去两年的财报,数据显示,2021年度,恒大物业就关联方的贸易应收款减值拨备数额约为24.40亿元,2022年恒大物业又对关联方的贸易应收款进行大额减值拨备,约为24.56亿元。

据此计算,2021年以来,恒大物业计提的关联方应收账款减值拨备数额,已经高达72.41亿元。

这笔钱不算少。2021年以来,恒大物业的总收入约为311.47亿元,而2021年净亏3.89亿元,2022年及今年上半年录得的净利润合计22.69亿元。

如今关联方应收款几乎计提减值拨备殆尽,恒大物业的应收贸易账款绝大部分都来自第三方。

报告期末,减值拨备后,恒大物业还有32.44亿元的应收贸易账款。确保这一堆应收不会再出现较高的坏账风险,带来新资产的减损,是恒大物业管理层们面临的又一个问题。

值得一提的是,被中国恒大违规占用的134亿元存款,恒大物业此前也已经算入其他应收款项,全部计提。

半年增拓1514万方

就规模来看,恒大物业当前的体量仍在行业头部,但增速已经大幅放缓。

今年上半年,其新增合约面积约1514万平方米,其中93.3%来自第三方,涉及公建、轨道交通、医院、产业园等业态。报告期末,恒大物业的总合约面积约8.12亿平方米。

在管面积方面,截至2023年6月30日,约有5.09亿平方米,较上一年同期的4.79亿平方米增加约3000万平方米,增幅6.26%。

事实上,中国恒大暴雷后,恒大物业的规模增长就开始走向失速了。

2021年,恒大物业的合约面积和在管面积还实现了较大增长,前者从前一年的5.65亿方增至8.22亿方,后者也有近2亿规模的增长,从前一年的3亿方增至4.73亿方。但2022年合约面积不增反减,约为8.19亿方;在管面积仅增长2700万方,约5亿方。

从今年上半年的情况来看,新增在管面积几乎是新增合约面积的两倍,换个角度看,这也是合约面积消化速度超过新增速度。因此,也有人发出了拷问:“在合约面积消化完后,恒大物业从哪里找增长,或许将是未来困扰该公司的长期问题。”

恒大物业IPO,许家印引入豪华战投和基石,最终斩获了近70亿港元的募资。按照招股书中的几乎,65%将用作投资并购。然而,这笔钱还没有在手里捂热,就开始走上来被关联方倒腾质押融资——恒大物业被违规占用的134亿存款,就包括了部分IPO融资。

乐居财经《物业K线》翻看了恒大物业上市以来的收购公告,只有两笔。2021年1月29日,对价15亿元收购宁波市雅太酒店物业100%股权;同年4月27日,对价3919.83万元收购恒大保险经纪100%股权。而前者目前有80%的股权被作为银行借款质押。

被违规占用134亿存款偿还方案至今未定,被“掏空”钱包的恒大物业的收购行动受限。

截至今年上半年,恒大物业手中的现金及现金等价物约为16.10亿元,看似可观,但与此同时,其还有18.48亿元的应付贸易账款,其中第三方的约为15.27亿元。

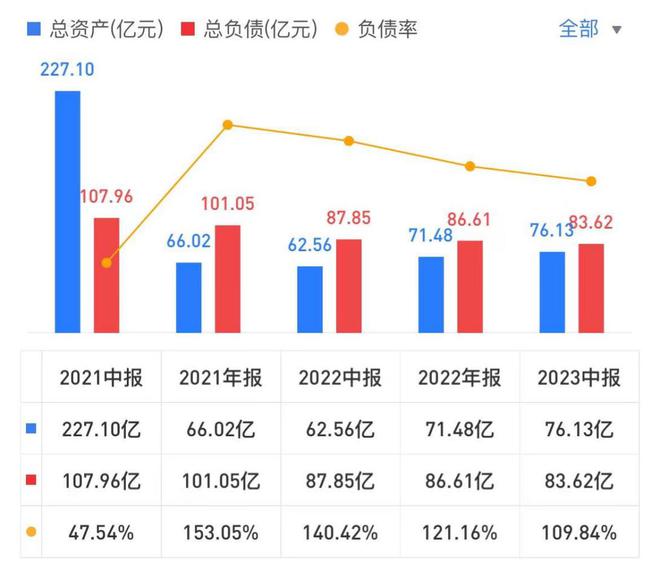

负债率110%,仍在资不抵债

超18亿的应付贸易账款,只是恒大物业负债的冰山一角。

数据显示,截至2023年6月30日,恒大物业的负债总额约为83.62亿元,但同期的资产总额约为76.13亿元,资产负债率110%。尽管两者之间的差额在缩小,但其仍处在资不抵债状态中。

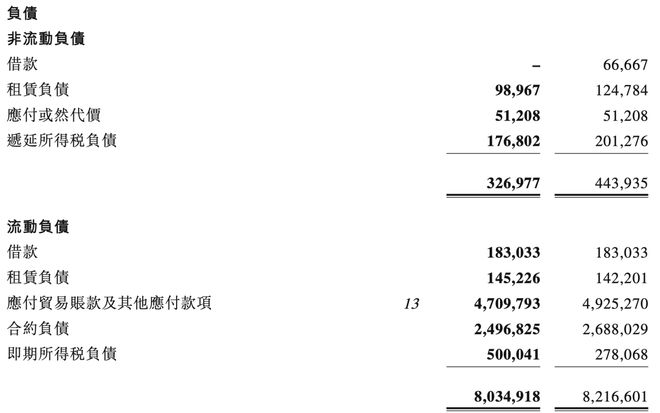

就具体债务来看,截至2023年6月30日,恒大物业的非流动负债约为3.27亿元,流动负债约为80.35亿元,报告期末的净流动负债及净负债约25.26亿元及7.49亿元,较2022年末的33.21亿元及15.13亿元有所下降低;同期的流动比率(流动资产/流动负债)约 0.69 倍。

流动负债中,应付贸易账款及其他应付款项占大头,总计47.10亿元。剔除上述提到的18.48亿元的应付贸易账款,大部分为其他应付款项,约28.62亿元。按照恒大物业解释,其他应付款项包括暂时代收款、应付押金、收并购应付对价款、应付工资及福利、应付股利,以及应交税费等。

其次是合约负债,约24.97亿元,较2022年底减少1.91亿元。对此,恒大物业解释,主要由于期内新交付面积减少导致来自客户的物业 服务费预缴款项减少所致。

此外,恒大物业还有一笔约1.83亿元的短期借款。

财务不太健康,恒大物业董事会决定不派息。值得注意的是,恒大物业自2020年12月2日上市以来,一次都还没有宣派或派付股息。“铁公鸡”何时拔毛回报投资者、惠及持股高管们?

乐居财经《物业K线》获悉,截至2022年12月31日,恒大物业董事长持有公司350万股股份,占比0.03%。此外,今年6月份新进入董事会的执行董事胡旭、非执行董事桑权,分别持有恒大物业1000股、3500股。

相关公司:恒大物业hk06666