短短两个月,张坤通过定期报告两度“发声”:表述一次比一次直白。

上一次是基金二季报,这次是基金中报。

上一次,他说,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。

这一次他直接说,成熟的投资者更应该全面的思考问题——特别是被市场无视但又持续存在并发挥作用的那一面。

上一次,他说,悲观的市场预期已经反映在了低估值中。

这一次他直接说,“正面因素”被目前的市场选择了无视,对前景悲观是没有理由的。

他两次都强调了以下两点:

1、目前市场的估值水平很有吸引力;

2、(估值)已经到了不少优质公司私有化都可以算得过来账的程度了。

什么叫苦口婆心,什么叫念念不忘。

这大概就是了。

尤其是如张坤这样谨慎的人,这样的反复表述,大概是从心底里觉得,现在不是A股该悲观的时机吧。

重视市场无视的那一面

张坤在中报里表示,过去一段时间,由于经济恢复情况不及预期,一些投资者对经济前景较为悲观,股票市场的表现又进一步强化了预期。

事实上,从股票市场到上市公司,都是同时存在着好的一面和坏的一面。

但是,“市场先生”在一个短周期内往往只会聚焦于一面,不是将好的一面放大,就是将坏的一面放大,放大哪一面更多取决于这个阶段投资者的情绪,正所谓市场短期是投票机。

但是,放大好的一面时,坏的一面却并没有消失,只是被投资者无视了,反之亦然。

成熟的投资者更应该全面的思考问题,特别是被市场无视但又持续存在并发挥作用的那一面,这样的认知往往是超额收益的来源,正所谓市场长期是称重机。

称重机称的重量更多是企业自由现金流的增长,只要一个企业产生的自由现金流不断增长,不论投资者的情绪如何,公司的市值是可以一轮一轮跨越周期创新高的。

聚焦长期基本事实

张坤强调,站在此时,不论投资者的情绪如何,更要聚焦在一些长期不变的重要基本事实或者常识上:

第一,我们国家依然是14亿人口的统一市场,这意味着企业的研发、销售和生产等有巨大的规模效应,并且作为利基市场可以提供自由现金流助力企业走向全球市场;

第二,我国有1.4亿的高校毕业生,并且仍以每年1000万左右的数量增加,这为从发展中国家迈入中等发达国家必经的产业升级提供了人才基础;

第三,随着经济发展,中等收入人群不断扩大,而且收入有望持续增长,虽然疫情对短期有所影响,但未来随着经济增长,中等收入人群依然是消费升级的重要驱动力;

第四,改革开放40多年来的经济腾飞,以及不少华人在海外取得的巨大成就,都证明了中华民族的勤劳与智慧。

虽然这些正面因素,并非不为投资者所知,甚至曾在某个阶段成为市场的核心关注点,但目前的市场却选择了无视。

不管如何,这些因素都是不会轻易改变并且持续发挥作用的,只要能充分发挥市场的力量,将人的主观能动性充分发挥,对前景悲观是没有理由的。

算的过账

本次中报,张坤再次强调,目前市场的估值水平很有吸引力,已经到了不少优质公司私有化都可以算得过来账的程度了。

张坤认为,这样的估值对短期遇到的困难定价非常充分,但对于上述长期有利的因素是没有反映的。

因此,对于优质企业的长期投资者,目前隐含的复合回报率是相当有吸引力的。

哪些是优质资产

张坤在易方达蓝筹的中报中提及,在 2023 年上半年股票仓位基本稳定,增加了消费等行业的配置,降低了金融等行业的配置;

个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。

这种表态,对照张坤的中报的详细持仓,格外有趣。

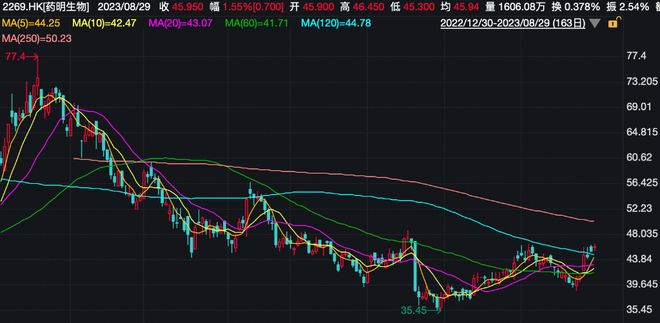

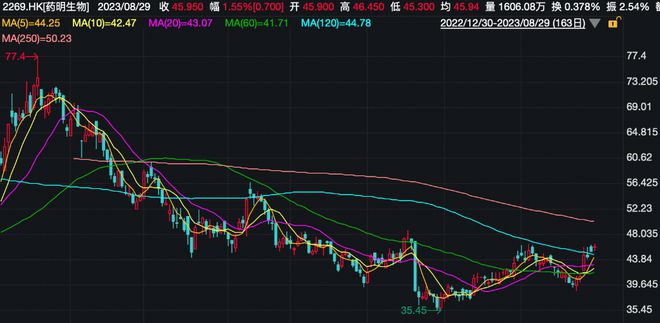

比如,他管理的易方达蓝筹近,1季报显示,中国海洋石油取代药明生物,成为了该基金重仓股。到2季报,中国海洋生物依旧是十大重仓。

而药明生物年内呈现的是下跌的态势。

这是否意味着张坤的卖出呢?

恰恰相反,中报显示,药明生物是易方达蓝筹的第11大持仓,占基金资产比例近5.2%。

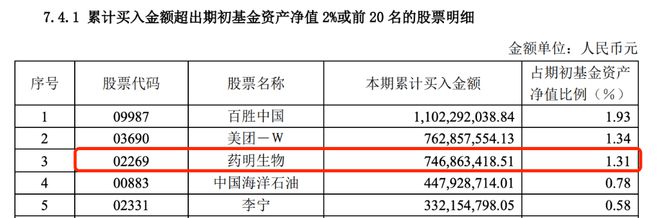

不仅如此,药明生物也是易方达蓝筹上半年累计买入金额前三大的个股之一。

类似的“暗中”增持的个股,还有,比如易方达蓝筹对李宁、百胜中国的增持力度都不小。

尤其是百胜中国,易方达蓝筹中报持有数量是2022年年末的8倍以上,后者主导主要业务包括业内知名连锁快餐品牌肯德基。

探索科技投资

张坤的能力圈,往往被认为是最集中于消费与医药。但其实,他还有另一面。

比如,张坤管理的易方达亚洲精选,在上半年有一个关键变化是增持科技。台积电都成为了该基金的第一大重仓股。

中报透露了更多细节。

他“腰部持仓”显示,除了AMD(超威半导体)、阿斯麦控维持了此前的持有数量,易方达亚洲精选还纳入了微软、KLAC(科天半导体公司)、三星等。

卖出港交所和高通

有趣的是,不同于其他3只在管基金上半年累计卖出第一名都是港交所的情况,易方达亚洲精选上半年累计卖出第一名是高通。

这显示,张坤除了关注个股,也非常关注宏观层面、国际地缘政治方面对公司价值的影响。

而且,这不是一般意义上的卖出,张坤的选择是“清仓”。

这样坚决地卖出,于张坤而言,并不多见。