前几天我还在担心,南京因为持续的利好政策刺激,会出现新一轮的“炒房潮”。

话音未落,南京就传出银行取消了(主城四区:鼓楼、建邺、玄武、秦淮)首套房“首付两成”的政策;甚至之前已经办理了首套房“首付两成”的客户,现在全部都要补一成,做到三成的首付。

目前这个说法已经被各家银行实锤了,不仅首套房首付2成取消,二套房首付3成也被喊停!

银行的这种做法,似乎与当前大的救市氛围“格格不入”,但也并非毫无缘由!

一、南京房价降到底了吗?

凡是了解这两年南京楼市的朋友都知道,南京房价从2021年的高位直线下跌后,很多小区的二手房成交价都降了2成。

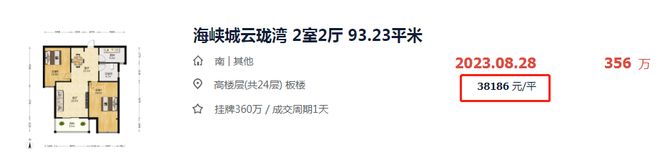

8月28日,河西南的海峡城成交了一套93.32㎡的两房,挂牌总价360万,最终降价4万,以总价356万成交,成交单价约3.8万元/㎡,成交周期1天。

当2021年南京房价还在高位的时候,彼时海峡城成交的一套102.66㎡三房,挂牌总价645万,最终降价12万,以总价633万成交,成交单价约6.1万元/㎡。

仅仅2年多的时间,海峡城的成交价就从6.1万/㎡降至3.8万/㎡,房价已经降了3.7成。如果在最高位用首付3成买房的,如今首付已经跌没了!!!

再看看南京楼市曾经的“硬通货”顶级学区房的价格情况。

拿拉小和29中双学区房怡景花园为例,这个学区可以说是南京学区房的天花板了。

8月8日,怡景花园成交了一套67.92㎡的中楼层房源,成交价388万元,成交单价57156元/㎡。

随后,怡景花园又连续成交了一套68㎡的两房。

8月9日,怡景花园成交了一套68.17㎡的中楼层房源,成交价412万元,成交单价60438元/㎡。

我们看看去年年初,怡景花园成交了一套45.29㎡的中楼层房源,成交价413.5万元,成交单价91301元/㎡。

甚至在2021年的时候,该小区的二手房曾屡屡卖出10万+/㎡的天价,最近的成交价格比最高峰降了近3-4万/㎡,降幅3-4成!

即使房价降了这么多,但谁也不敢拍着胸脯说南京的房价降到底了。也正是如此,南京的各家银行才不顾央行和金融监管总局的发文,搞出了这波“逆向操作”。

二、银行可以降存量房利率,但不能承担“集体断供”的风险!

也就是这个月初,各家银行纷纷出台降低存量房贷利率的具体举措。

说起银行主动降低存量房贷利率这事,不得不提这两年出现的“提前还贷潮”。由于前几年银行把房贷利率定得太高,之后由于楼市不景气房贷利率出现断崖式下跌。很多早期的买房人不愿被银行当成韭菜收割,纷纷拿出存款提前还贷。

银行为了杜绝买房人提前还贷,设置了很多的门槛,但是依旧无济于事!其实银行清楚明白的知道买房人提前还贷的原因,但是由于涉及面广,一直想方设法的拖着。最终还是央行出面协调,最终银行主动下调了存量房贷利率。

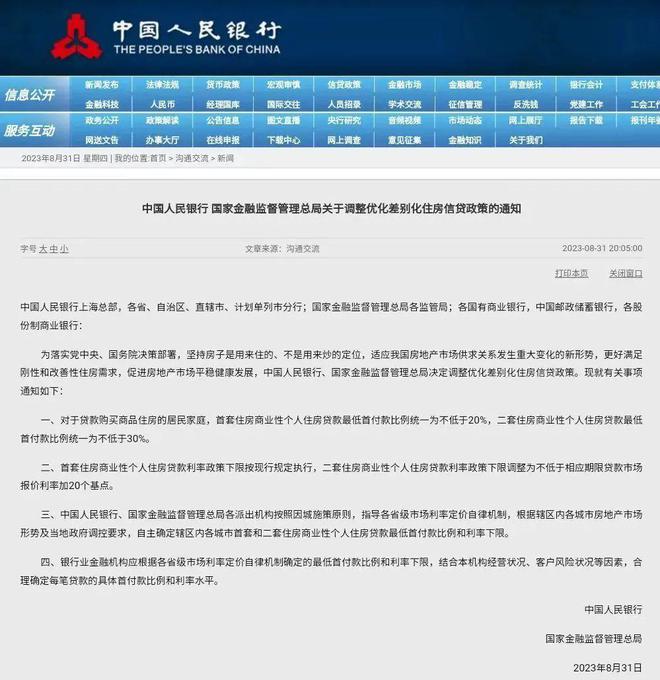

但是对于中国人民银行、国家金融监督管理总局联合下发“降首付”:首套房2成首付、2套房首付3成的政策,银行觉得按此政策执行,最坏的情况可能会出现“断供潮”。

断供很容易理解,就是贷款的买房人停止支付住房抵押贷款的行为,主要是因为房价下跌,导致房子的市值远低于继续支付的按揭贷款,导致房屋变成负资产或者购房者有财务问题无法偿还抵押贷款。

如果接下来南京房价继续下跌2到3成,我估计很多首付2到3成的买房人有可能选择断供。

要知道如果出现买房人集中断供,银行的风险比出现提前还贷潮要更严重。最终银行可能出现一大笔的“坏账”!

所以说银行可以主动降存量房利率,但不能承担“集体断供”的风险!

虽说南京如今只针对主城四区调整了“降首付”的政策,但是如果说,你问我未来南京哪里可能出现集中断供,我觉得应该是在郊区板块。

如今南京郊区板块有很多新房去化困难,开发商纷纷打出首付几万买房的活动。如果接下来这些板块的房价出现大跌,很可能出现一批“集中断供”的情况。

所以说,南京其他区接下来也很有可能会取消“降首付”的政策。银行肯定会置身事外,不会冒天下之大不韪,把自己陷入危险的境地!