作者 |范亮

编辑|郑怀舟

封面来源|视觉中国

本周市场表现还是让人有点心痛。

上证指数累计下跌2%,跌穿3100,年内收益率由正转负。创业板指就更不用说,年内跌幅已经超过10%,当前点位已经与2019年相当接近。

周一,半夏投资曾公开表明称北向资金的非理性投资为A股市场带来了较大的波动,并直指我国股票资产的性价比格外凸显。

从资金面来看,北向资金流出确实是导致A股市场大幅回调的主要原因。从目前的情况来看,北向资金8月单月净流出700多亿元,本周则流出200多亿,北向资金累计流入额在8月份确实出现了明显的向下拐点,南向资金则出现明显的上升。可以说,南北向资金共同在A股资金端造成了比较大的压力。

从历史情况来看,去年3-4月,以及9-10月A股回调时,北向资金均有比较明显的流出。因此,北向资金最终来“背锅”的说法也不无道理。

图:南北向资金流动情况

资料来源:Wind、36氪整理

扫码下方图片二维码,添加小助手,即可加入【智氪VIP】知识星球,免费阅读更多36氪付费文章。

【智氪VIP】 正在招募知识星球内测用户,首批内测用户有机会获得6折年卡会员哦~点击上方图片链接加入吧!

【智氪VIP】会员权益:

1.阅读36氪全部专属付费内容

2.享受会员专属服务:找研报+专家问答+每日精选资讯+会员专属文章

3.领取智氪VIP年卡专属优惠券

市场到底部了吗?

剧烈回调之后,不少喊完政策底的投资者开始盼望市场底的到来。

淡水泉近期也在一篇公开的分析中指出,2019年以来,北向资金在月度统计层面多次出现过比较明显的净流出。观察每一轮流出之后3个月的市场表现,可以看到,在历史上,每一次净流出后,指数可能往往都会迎来一轮反弹和修复。

图:北向资金流入情况与大盘比较

资料来源:淡水泉,36氪整理

那么,现在到市场底了吗?我们从估值和交易的角度分别梳理一下目前A股市场的整体情况。

从估值的角度来看,下图为沪深300指数走势,以及其对应的市盈率-TTM走势。目前,沪深300市盈率-TTM为11.36倍,从历史情况来看,这个估值情况自2020年以来一共出现过4次,分别是2020年初、2022年4月、2022年10月。

明显可以看到的是,当下沪深300的估值水平虽然处于底部区间,但却并不是绝对的底部。过去四次类似水平的估值,都是在继续下探一段时间后才迎来反弹。

图:沪深300与市盈率情况

资料来源:Wind、36氪整理

中证500也表现出了类似的趋势,其估值水平甚至算不上近几年的低位。

图:中证500与市盈率情况

资料来源:Wind、36氪整理

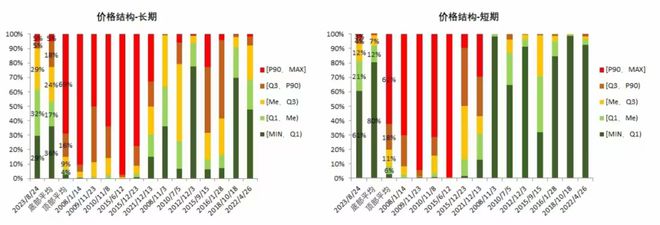

从交易的角度来看,有投资机构统计了在底部反转、高位回落的极端时间点下,申万三级指数各板块分别在短期(1年)和长期(5年)价格分位数占比,并计算了不同时点下的平均值。数据显示,目前长期、短期的价格结构已经与平均值接近,但距离触达均值仍需要一段时间。这也就意味着,市场未来还要经历一段时间的磨底震荡。

图:A股市场价格结构(Q1-25%、Me-50%、P90-90%)

资料来源:36氪整理

换手率方面,目前数据也显示换手率已经处于底部区间,但从历史情况来看,股价反转的临界点也依然没有到来。

图:上证指数换手率

资料来源:Wind、36氪整理

综合来看,估值和交易数据均说明,目前A股已经进入反复磨底阶段,但具体反转节点还不明确。我们认为,未来A股市场可能还要在底部震荡一段时间,没有增量政策的加持,短期快速反弹的可能性并不大。

后市怎么办?

既然我们已经确认目前市场处于底部区间,目前已经套进去的投资者们,最好的选择就是躺平等反转,而还没上车的投资者则可以逐渐建仓。

从布局方向来看,在当下偏弱势的市场中,最稳妥的落脚点一个是低估值高股息策略,一个是直接买宽基指数。

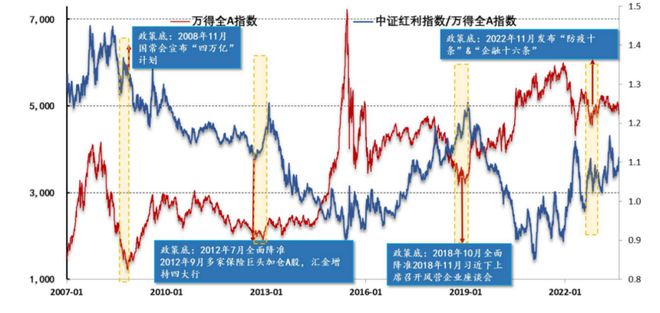

市场在探底过程中,高股息股票因估值下移,股息率会被动抬高,从而产生投资价值。安信证券在一篇策略报告中指出,历史上各轮政策底-市场底的阶段,高股息策略有波段性机会(银行、公用事业、交运、家电等),在市场底出现后超额收益快速下降。

图:中证红利指数相对表现

资料来源:安信证券,36氪整理

至于为何要配置宽基指数,原因就更容易理解了。宽基指数往往与宏观形式关联度较高,属于可以长期配置的资产,既然我们相信未来市场行情会反转,那么在当前的底部区域下,选择逢跌逐步配置沪深300等宽基指数,拉长周期后盈利的确定性是比较高的。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读