刚刚过去的8月,北京、上海、深圳、杭州、成都等多个城市进行了集中土拍,但受“少量、多批次”供地新规的影响,8月全国土地市场成交规模仍在历史低位。

2023年至今土地市场整体降温明显,这一方面是土地供给方为控制库存风险,减缓土地出让规模,另一方面主要还是因为在行业周转速度减缓之下,行业投资趋于谨慎所致。

从百强房企来看,截止8月末,新增货值百强房企门槛值为50.7亿元,同比下降17%,与上月末相比降幅收窄2个百分点,投资积极性仍低位徘徊。

从排名拿地TOP10的企业来看,投资聚焦且谨慎,大部分集中在10个左右城市,从具体城市来看,虽然不同企业有不同的侧重,但在对热点城市的选择上重合度较高,其中,杭州和上海是拿地TOP10房企选择最多的城市,成都、南京、苏州、西安为第二梯队。

我们认为,房企在资金有限的压力之下,押宝优质核心地块成为常态。未来土拍热度指标将逐步与新房市场趋同。

在首轮预公告地块集中成交的7月份之后,8月份土地成交规模如期回落。

CRIC数据显示,2023年8月,全国300城经营性土地总成交同比下降36%,降幅较上月显著扩大,环比上月下跌约二成左右。

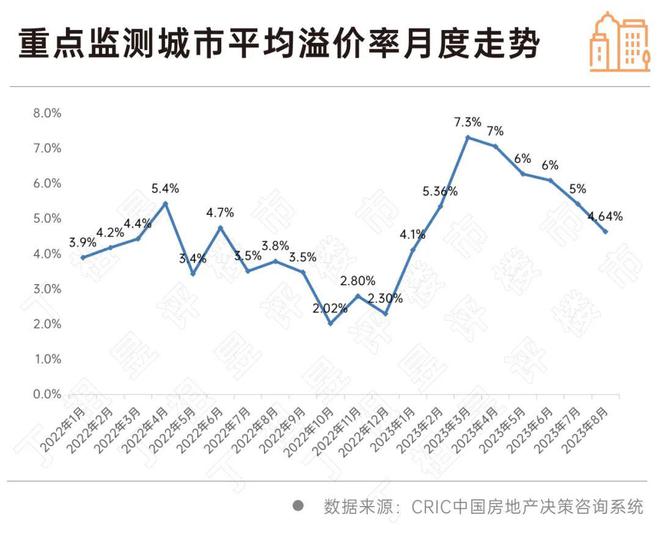

市场热度方面,虽然北京、上海、深圳、杭州、成都等多个热点城市进行了集中土拍,但8月平均溢价率4.64%,连续5月下行,为2023年3月份以来新低。

具体城市来看,仅上海、北京溢价率相对稳定,二批次供地清单的首轮出让依旧维持了7%以上的平均溢价率,杭州、成都、西安等城市土拍热度均明显降温,月内杭州平均溢价率仅为5%,西安26宗地块更是全部底价成交。

这主要是因为,房企在资金有限的压力之下,押宝优质核心地块成为常态,优质地块竞拍还将延续高热,非核心区地块更可能低溢价或底价成交,流拍风险也进一步增加。

从百强房企来看,截止8月末,新增货值百强房企门槛值为50.7亿元,同比下降17%,与上月末相比降幅收窄2个百分点;10强门槛基本持平,但20强、30强和50强门槛值同比均表现为下降。

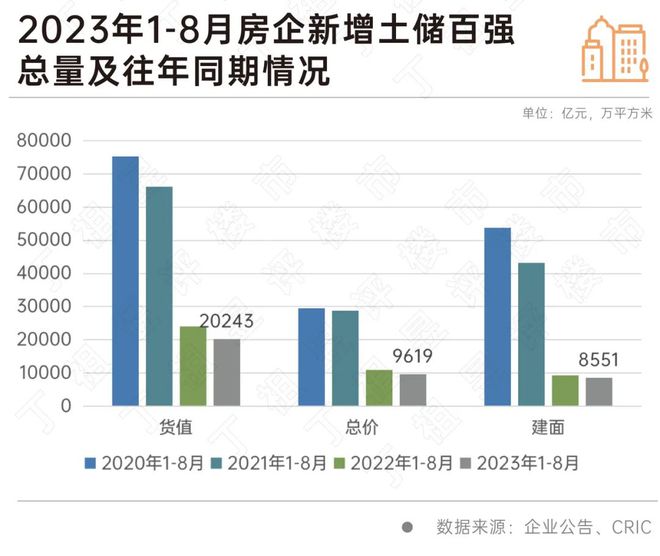

总量方面,1-8月新增货值、总价和建面百强的总额分别为20243亿元、9619亿元和8551万平方米,其中拿地金额同比下降13%。

具体到企业来看,目前年内新增货值超过百亿的房企为40家,较上月末增加5家,与去年同期相比减少15家,投资积极性仍低位徘徊。华润、万科、保利位列前三,前五强新增货值均超过千亿。

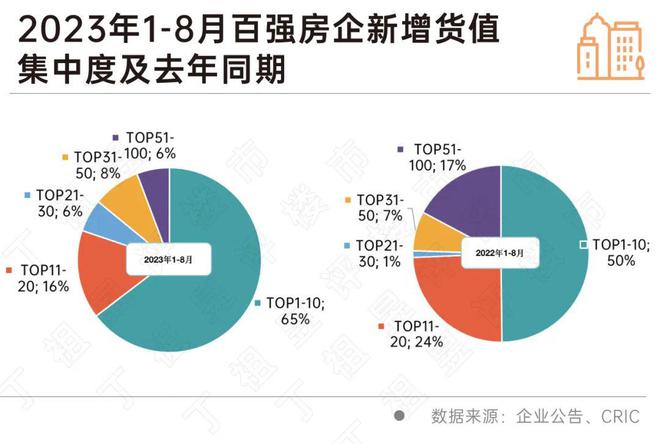

集中度方面,8月末TOP10房企新增货值占百强总量的65%,其次11-20强房企占比达16%,超过八成新增货值集中于20强房企,行业集中度仍继续走高。

2023年1-8月,有近五成百强房企尚未拿地,销售下滑、现金流危机导致大部分房企投资暂缓。且从新增拿地TOP100房企来看,有近60家企业8月未有新增土入账,拿地节奏大幅放缓。单月拿地主要集中在头部的央国企,华润、保利、绿城单月拿地超过百亿,相较之下民企投资仍无起色。

从拿地金额TOP10房企来看,华润、招商、越秀、中海等拿地均分布在核心一二线城市,一二线拿地金额占前8月拿地金额比例超过90%。

从城市分布的数量来看,与以往全面开花相比,近两年企业拿地范围急剧收缩,“保安全、求流速”是首要选择,除保利、建发外,其他企业拿地城市均分布在10个左右。

从具体城市来看,拿地TOP10企业选择最多的城市是杭州和上海,分别有8家和7家选择。成都、南京、苏州、西安并列第三,都有6家企业选择。

拿地选择上,谨慎、聚焦已成投资共识,不仅一二线为企业争夺的聚焦点、多数三四线无人问津,而且一二线城市本身核心地块与非核心区地块也已拉开差距。

如杭州完成的年内第七次集中出让,挂牌7宗、成功出让6宗宅地,总成交金额73.7亿元,3宗摇号成交,3宗底价或低溢价成交,还出现了今年杭州首宗流拍地块,整体成交溢价率为7.2%。

上海方面,8月完成的第二批次集中供地两轮共成功出让24宗地块,第一轮15宗地块中有10宗以最高限价成交,另有5宗底价成交,第二轮9宗地块里有4宗吸引了10家以上的房企参拍,另外还有4宗地块参拍人数在2-5家左右,仅奉贤区奉贤新城16单元05A-02地块为1家企业参拍。

今年一直表现相对亮眼的成都也是如此。

造成这种现象的原因,一方面是受到大环境较差的影响,另一方面,也受到供地量大增的影响,上半年大量优质地块已在密集出让,若销售无明显企稳回升,房企拿地大概率保持理性和谨慎,聚焦一二线的同时,更加关注性价比高的优质地块。

销售的萎靡、资金压力导致房企投资意愿处在历史低位,暂缓拿地是多数面临债务危机、资金压力、出险房企的首选。能够活跃在土地市场的依旧仅有头部的央国企和少量财务健康的民企,可以预见,未来土地资源将愈发集中。

与此同时,随着前期核心城市优质地块的补充,头部房企或将放缓投资脚步,拿地选择将更加谨慎、回归理性。预计四季度土地流拍率仍将持续高位。

从城市的角度来说,未来能够保持土拍市场热度的城市将大幅减少,2023年全年宅地供应计划整体完成率仍然可能只有四成左右或更低,并且土地成交规模的低位还将在接下来的数年内持续。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。