(原标题:美智光电:分公司现经营混淆异象 线下经销商的实控人“来自”关联方)

《金证研》北方资本中心 青黎/作者 廉贞 汀鹭 映蔚/风控

回溯历史,在前次冲击创业板中,经过深交所的三轮问询后,2022年7月21日,美智光电科技股份有限公司(以下简称“美智光电”)申请撤回上市申请。同年9月,美智光电“重整”上市之路,再度“亮相”资本市场。

需要指出的是,2018年末,美智光电陆续收购关联方的智能前装业务资产,且包括部分核心技术专利在内。而美智光电称不再通过控股股东统一管理的省级经销商进行销售,事实上,美智光电两家经销商的实控人,均系控股股东原省级经销商的股东,且美智光电一家分公司,与控股股东撞号或经营混淆,其独立性或遭拷问。此外,美智光电照明产品的市占率及排名有所下滑,且线上店铺粉丝关注量不及三家同行。不止于此,美智光电因产品质量问题屡遭投诉,其市场竞争力或该打上问号。

一、线下经销商的实控人“来自”关联方,分公司涉嫌与控股股东经营混淆

在业务方面,美智光电称其业务主要来源于经营发展过程中的积累,独立于控股股东、实际控制人及其控制的其他企业。

而《金证研》北方资本中心研究发现,美智光电的线下经销商或“来自”控股股东原省级经销商。

1.1美的集团为美智光电控股股东,通过经销商向关联方美的置业销售金额超3.9亿元

据美智光电签署日为2023年7月16日的招股说明书(以下简称“招股书”),2020-2022年,美智光电的主营业务收入分别为7.83亿元、9.22亿元、9.1亿元,且其主营业务按销售模式划分为直销、经销及京东入仓三种模式。

2020-2022年,美智光电经销模式的收入分别为7.33亿元、7.44亿元、6.27亿元,占美智光电当期主营业务收入的比例分别为93.64%、80.72%、68.91%。

经销模式中,2020-2022年,美智光电线下工程模式的收入分别为3.27亿元、3.02亿元、2.53亿元,占当期主营业务收入的比例分别为41.73%、32.75%、27.83%。线下工程经销模式为美智光电通过经销商向大型房地产客户销售。

据招股书,截至签署日2023年7月16日,美的集团股份有限公司(以下简称“美的集团”)直接及间接合计控制美智光电56.7%的股份,为美智光电的控股股东。何享健通过美的集团间接控制美智光电,为美智光电实际控制人。

截至招股书签署日2023年7月16日,美的置业控股有限公司(以下简称“美的置业”)为何享健与其儿媳卢德燕共同控制的上市企业,系美智光电的关联方。

2020-2022年,美智光电主营业务中实际销往美的置业的金额分别为1.31亿元、1.32亿元、1.29亿元,占对应期间主营业务收入的比例分别为16.78%、14.3%、14.21%。

经测算,2020-2022年,美智光电通过经销商实际销往关联方美的置业的累计金额为3.92亿元。

据美智光电签署日为2023年7月16日的《关于美智光电首次公开发行股票并在创业板上市申请文件的审核问询函的回复报告》(以下简称“首轮问询回复”),美智光电与美的集团产品均可在房地产领域应用,且美的集团已覆盖国内绝大部分房地产客户。

2020-2022年,美智光电线下工程经销终端地产客户均与美的集团重叠。对此,美智光电表示,其销售团队建设成果良好,线下综合经销重叠客户收入金额及占比不断下降,线下工程经销客户数量不断增加,线下销售渠道保持独立,不存在依赖美的集团向其转介客户的情形。

独立性方面,美智光电称自启动分拆上市后,已不再使用美的集团同一管理的销售渠道。

1.2美智光电表示,自2020年9月起不再通过美的集团统一管理的省级经销商进行销售

据首轮问询回复,美智光电分拆上市前,美智光电归属美的集团中央空调事业部管理,根据统一管理的要求及美智光电自身销售业务开展情况,美智光电从2015年开始通过美的集团各省级经销商销售产品。

报告期初,即2020年初,美智光电线下综合经销渠道与美的集团的重叠客户收入占比较高。启动分拆上市前,美智光电归属美的集团原中央空调事业部管理,原中央空调事业部通过省级经销商销售产品,美智光电按照其统一管理要求,亦通过其省级经销商销售,导致重叠比例较高。启动分拆上市后,美智光电作为独立经营主体脱离原中央空调事业部管理,亦不再通过其省级经销商进行销售。

据招股书,2020年1-8月,省级经销商从美智光电买断式购入产品后,将产品销售给被授权区域的线下经销商。2020年1-2月,为提高与下游地产客户的合作效率,美的集团以其子公司广东美的智联家居科技有限公司(以下简称“智联家居”)作为对接下游地产客户的统一平台。

此外,美智光电分别于2020年3月、2020年9月停止通过智联家居、省级经销商对接工程客户和下游经销商的销售,建立了分区域、分产品、分渠道的经销模式,直接与线下经销商进行交易。

2020-2022年,除少量工程项目由美智光电直接对地产、工程企业直接销售外,美智光电主要通过工程经销商向终端房地产客户销售。

即是说,美智光电原受美的集团统一管理,通过省级经销商销售。2020年9月起,美智光电停止通过美的集团的省级经销商渠道进行销售,直接通过线下经销商销售给房地产企业、安装企业等。

实际上,美智光电的线下经销商,与其控股股东美的集团或“关系匪浅”。

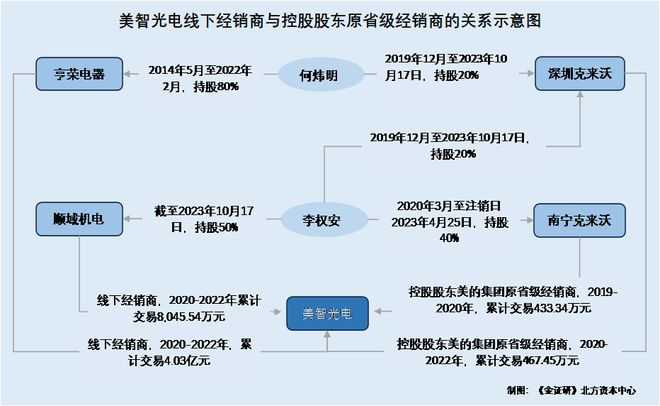

1.3 2020-2022年美智光电两家线下经销商的实控人,为美的集团原省级经销商的股东

据招股书及首轮问询回复,美智光电的主要客户群体为线下及线上经销商,终端客户主要为地产公司等B端客户和C端个人消费者。

2020-2022年,佛山市亨荣电器有限公司(以下简称“亨荣电器”)分别系美智光电第一、第一、第二大客户,美智光电对其销售金额分别为1.5亿元、1.61亿元、0.92亿元,占美智光电当期营业收入的比例分别为19.08%、17.34%、10.14%。同时,亨荣电器为线下工程经销商。

根据《金证研》北方资本中心研究,2020-2022年,美智光电对线下工程经销商亨荣电器的销售收入合计为4.03亿元。

据市场监督管理局数据,亨荣电器成立于2014年5月8日,经营范围为批发零售家用电器、制冷设备。截至查询日2023年10月17日,亨荣电器的注册资本101万元,何炜明、黄月红系亨荣电器股东,且亨荣电器未有投资人变更记录。2022年2月17日,亨荣电器的注册资本由60万元,变更为101万元。2022年工商年报显示,何炜明、黄月红对亨荣电器的认缴出资额分别为48万元、12万元。

即是说,从2014年5月至2022年2月,何炜明均持有亨荣电器80%的股份。2022年2月至查询日2023年10月17日,何炜明仍系亨荣电器股东。

除此之外,何炜明还曾经是智联家居的董事长。

据美智光电签署日为2022年7月1日的《关于美智光电首次公开发行股票并在创业板上市申请文件的第三轮回复报告》(以下简称“2022年三轮问询回复”),何炜明于2016年5月在智联家居设立时担任了智联家居的董事长及法定代表人,但因其个人原因,何炜明于2016年6月辞去了智联家居董事长及法定代表人职务,并于2016年8月办理了工商变更登记手续,截至美智光电2022年三轮问询回复签署日2022年7月1日,已经超过5年。何炜明担任智联家居董事长及法定代表人的时间极短,并没有实质性参与智联家居的经营及管理。

对此,美智光电认为,基于实质重于形式原则,亨荣电器不属于其关联方。

类似的情形还在上演。

据首轮问询回复,2020-2022年,广东顺域机电工程有限公司(以下简称“顺域机电”)分别系美智光电第五、第四、第四大线下经销商,美智光电对其销售金额分别为3,205.18万元、3,118.56万元、1,721.8万,占其当期主营业务收入的比例分别为4.09%、3.38%、1.89%。

此外,顺域机电成立于2005年9月6日,2015年11月,美智光电与其开始合作。截至首轮问询回复签署日2023年7月16日,黄军才、李权安均持有顺域机电50%的股份。

根据《金证研》北方资本中心研究,2020-2022年,美智光电对顺域机电的销售收入合计为8,045.54万元。

据招股书,顺域机电采购的美智光电产品主要销往美智光电的关联方美的置业。

值得一提的是,亨荣电器的实控人何炜明以及顺域机电的实控人之一李权安,均系美的集团统一管理的原省级经销商的股东。

据2022年首轮问询回复,2019-2020年,深圳克来沃美的暖通设备销售有限公司(以下简称“深圳克来沃”)、南宁克来沃美的暖通设备销售有限公司(以下简称“南宁克来沃”)均系美的集团统一管理的原省级经销商,美智光电与深圳克来沃的交易金额分别为275.75万元、157.59万元,美智光电与南宁克来沃的交易金额分别为331.07万元、136.38万元。

根据《金证研》北方资本中心研究,2019-2020年,美智光电对深圳克来沃、南宁克来沃的销售金额累计分别为433.34万元、467.45万元。

据市场监督管理局数据,深圳克来沃成立于2010年6月30日,经营范围为家用电器及其零配件、五金工具的销售,家用电器的上门安装、上门维修等。2019年12月17日,何炜明、李权安成为深圳克来沃股东,均持有深圳克来沃20%的股份。截至查询日2023年10月17日,深圳克来沃未有关于何炜明、李权安的其他股权变更记录。

即是说,2019年12月至查询日2023年10月17日,何炜明、李权安均持有深圳克来沃20%的股份。

不止如此,顺域机电的实控人之一李权安,与美智光电另一名省级经销商或也存“关联”。

据市场监督管理局数据,南宁克来沃成立于2010年12月15日,于2023年4月25日注销,其经营范围为销售采暖设备、家用电器零配件等。2020年3月25日,李权安成为南宁克来沃股东,持有其40%的股份。2022年1月20日,南宁克来沃投资人变更前后,李权安均持有南宁克来沃40%的股份,截至南宁克来沃注销日2023年4月25日,李权安持股比例未变更。

换言之,2020年3月至2023年4月,李权安均持有南宁克来沃40%的股份。

据公开信息,截至查询日2023年10月17日,何炜明关联企业包括深圳克来沃、亨荣电器。李权安关联企业包括深圳克来沃、顺域机电、南宁克来沃。

也就是说,美智光电称自2020年9月起,不再通过美的集团的省级经销商进行销售,然而2020-2022年其线下经销商顺域机电、亨荣电器的实控人,均系美智光电原省级经销商的股东。

不仅如此,美智光电的一家分公司与美的集团的联系电话及邮箱存在重叠。

1.4华南地区营收占比超三成,美智光电广东分公司与美的集团电话、邮箱相同

据招股书,2020-2022年,美智光电来自华东地区的收入分别为1.78亿元、2.37亿元、3.41亿元,占当期主营业务收入的比例分别为22.68%、25.75%、37.45%。同期,美智光电来自华南地区的收入分别为4.53亿元、4.58亿元、3.22亿元,占其当期主营业务收入的比例分别为57.86%、49.65%、35.35%。

可以看出,美智光电的主营业务收入主要集中在华南、华东地区。

据招股书,美智光电科技股份有限公司广东分公司(以下简称“美智光电广东分公司”)成立于2020年3月23日,经营范围为互联网科技创新平台、电光源、通风设备、暖气设备、空调设备、照明电器、家用电器及电子产品、建筑、家用金属配件、电工产品、电子元件及电子专用材料及其零部件的开发、安装、维修、售后服务等。

截至招股书签署日2023年7月16日,美智光电广东分公司的登记状态为在营(开业)企业。

据市场监督管理局数据,2021-2022年,美智光电广东分公司的企业联系电话均为26338888,企业电子邮箱为ir@media.com。

2020年,美的集团的企业联系电话为0757-26338888。2021-2022年,美的集团的企业联系电话均为26338888。2020-2022年,美的集团的企业电子邮箱均为ir@media.com。

可见,2020-2022年,美智光电广东分公司与美的集团的联系方式重叠。

也就是说,此外,美智光电原通过省级经销商销往其房地产、工程客户,2020年9月起,美智光电称脱离美的集团统一管理,独立与线下工程经销商对接。而实际上,美智光电两家累计为其贡献超八千万元销售收入的线下工程经销商的实控人,均系美智光电原省级经销商的股东。另外,2020-2022年,美智光电广东分公司与美的集团的联系电话、邮箱存在重叠。

上述种种情形下,美智光电线下工程业务对其控股股东美的集团存“依赖”?美智光电广东分公司与美的集团联系方式重叠,是否存在经营混淆的嫌疑?其独立性几何?

二、照明产品市占率下滑,线上销售频因产品质量问题遭投诉

在快速迭代、参与者众多、竞争激励的行业中,企业需要具备强竞争力才能立于不败之地。

放眼美智光电,其照明产品的市占率下降,线上店铺粉丝关注量或也不占据优势。且值得注意的是,美智光电线上销售的产品,屡因产品质量遭投诉。

2.1相较于2021年,美智光电照明产品2022年的市占率有所下滑

据招股书,美智光电专注于照明及智能前装产品设计、研发、生产和销售。

据招股书,2020-2022年,美智光电照明类产品的销售收入分别为5.02亿元、6.55亿元、7.08亿元,占其当期主营业务收入的比例分别为64.05%、71.01%、77.85%。

值得一提的是,美智光电照明产品的市场占有率呈下降趋势。

据首轮问询回复,由于线下渠道无法获取准确的市场数据,因此使用美智光电2020-2022年天猫和京东平台全年销售额排名及销售额占该品类全品牌销售额比例,反映品牌方市场占有率情况,排名为按各品牌销售额排序得出。

2020-2022年,美智光电照明类产品的市场占有率2.42%、2.25%、2.28%,排名分别为第五名、第七名、第六名。

可见,相比2020年,2022年美智光电照明类产品的市场占率有所下滑。

2.2线上直销主要分布在天猫和京东平台,两大平台粉丝关注数量不及三家可比公司

据招股书,2020-2022年,美智光电线上直销的销售收入分别为0.15亿元、1亿元、2.2亿元,占其当期主营业务收入的比例分别为1.89%、10.81%、24.18%。

与此同时,美智光电表示,其于2021年开始布局线上自营渠道建设,在各大互联网平台加开自营店铺,招聘专业电商运营团队,增加线上宣传推广投入,线上直销销售规模大幅增加。

据2022年二轮问询回复,截至签署日2022年7月1日,美智光电自营店铺及经销商线上销售店铺主要分布在天猫和京东平台。其中,美智光电在天猫平台的自营店铺分别为美的家居旗舰店、美的浴霸旗舰店、美的智能家居旗舰店。美智光电在京东平台的自营店铺分别为美的(Midea)浴霸京东自营旗舰店、美的照明京东自营官方旗舰店、美的开关京东自营旗舰店、美的智能家居旗舰店。

2021年8月,美的(Midea)浴霸京东自营旗舰店、美的照明京东自营官方旗舰店、美的开关京东自营旗舰店合并为美的智能家居京东自营官方旗舰店。

据招股书,美智光电选取欧普照明股份有限公司(以下简称“欧普照明”)、佛山电器照明股份有限公司(以下简称“佛山照明”)、公牛集团股份有限公司(以下简称“公牛集团”)、厦门狄耐克智能科技股份有限公司(以下简称“狄耐克”)作为同行业可比公司。

据京东平台公开信息,截至查询日2023年9月25日,美的智能家居旗舰店的粉丝关注数量为6.2万人,欧普照明京东自营旗舰店的粉丝关注数量为202.4万人,欧普浴霸京东自营旗舰店的粉丝关注数量为117.7万人。另外,佛山照明京东自营官方旗舰店的粉丝关注数量为46.1万人,公牛官方旗舰店的粉丝关注数量为85.9万人,公牛家装京东自营官方旗舰店粉丝关注数量为171.1万人,狄耐克智能家居官方旗舰店的粉丝关注数量为3.2万人。

可以看出,截至查询日2023年9月25日,美智光电在京东平台的自营官方旗舰店的粉丝关注数量,少于欧普照明、佛山照明、公牛集团的自营官方旗舰店的粉丝关注数量。

据天猫平台公开信息,截至查询日2023年9月25日,美的家居旗舰店的粉丝数量为32.9万人,美的智能家居旗舰店的粉丝数量为4.2万人,美的浴霸旗舰店的粉丝数量为2.22万人。

另外,欧普照明官方旗舰店的粉丝数量为488.6万人,公牛官方旗舰店的粉丝数量为301.6万人,DNAKE狄耐克电器旗舰店的粉丝数量为461人,fsl照明旗舰店的经营者为佛商电器照明股份有限公司高明分公司,该旗舰店的粉丝数量为18.9万人。

可见,截至查询日2023年9月25日,美智光电在天猫平台的自营官方旗舰店的粉丝关注数量,少于欧普照明、公牛集团的自营官方旗舰店的粉丝关注数量,多于佛山照明及狄耐克。

需要注意的是,美智光电因产品质量问题频频被消费者投诉。

2.3黑猫投诉平台投诉量逾50起,浴霸及台灯等产品现质量问题

据首轮问询回复,2020-2022年,美智光电浴霸、台灯、电工及智能面板合计占主营业务收入比例分别为50.27%、55.35%、62.78%,具备一定代表性。

据招股书,为了避免同业竞争,美智光电的控股股东美的集团及实际控制人何享健承诺,美智光电系美的集团下属专门从事照明及智能前装产品(包括智能面板、智能门锁、智能网关、电工产品等品类)的唯一平台。

据消费者服务平台“黑猫投诉”公开信息,截至查询日2023年9月25日,关键词带有“美的浴霸”、“美的台灯”、“美的家居”内容的结果分别有51条、39条、62条。

其中,黑猫投诉平台2022年8月17日发布、编号为17361279215的投诉显示,投诉人2022年8月7日在京东商城APP美的智能家居京东自营官方旗舰店,购买了一批开关插座,共计400余元,但是收到的商品和购买的商品不一致,联系客服,客服称随机发货,但是本人购买的页面并无相关提示(已录屏为证),并且产品图集里,也没有本人收到的这款商品,但是现在商家已经更改了产品图片。

黑猫投诉平台2022年9月16日发布、编号为17361893933的投诉显示,投诉人购买的浴霸产品有质量问题,在三年保修期内,联系天猫商家客服后其安排第三方检测人员上门检测。师傅检测后结果为客户家电源正常,遥控器配对后机器不工作,维修结果为不可维修。后师傅走后联系商家多次一直未解决问题,今天推明天,明天推下周,客服推售后,售后推专员。2022年9月16日,投诉人补充投诉,淘宝客服打电话给投诉人称已经联系美的商家,但美的商家不予理会。

黑猫投诉平台2022年6月28日发布、编号为17360146837的投诉显示,美的天猫官方旗舰店购买的浴霸,购买美的的安装服务,刚装上人感小夜灯就不能用,浴霸震动声音也很大,找天猫客服安排了上门检测,检测后师傅说商品质量问题,会进行反馈处理,第二天也把这个结果告诉了天猫客服,等了几天无任何回复,电话再次联系了美的客服,说24小时回复,等了3天还是没任何回复,敷衍拖延不解决问题。

黑猫投诉平台2021年12月10日发布、编号为17356435971的投诉显示,投诉人购买的美的浴霸安装好后,照明灯关不掉一直亮,联系客服无人处理。黑猫投诉后,美的才开始联系投诉人。一个月后,美的才重新为投诉人更换了面板,更换后可以正常使用。但使用2天后,再次出现照明灯关不掉的情况。对此,投诉人要求退款。

黑猫投诉平台2022年4月2日发布、编号为17358348176的投诉显示,投诉人因京东自营购买美的台灯质量问题,申请售后,处理办法为上门换新。8次致电客服沟通换新事宜,答复结果为无货、备货中、调货中、疫情无法调货等等。询问客服人员预计解决期限,回答为无限期。

由此可见,美智光电浴霸、台灯等产品多次因质量问题被消费者投诉。

上述情形看出,2021年起,美智光电开始布局线上自营渠道建设,然而其主要销售平台天猫及京东的自营店铺的粉丝关注量不及同行欧普照明、佛山照明、公牛集团。报告期内,产品质量方面,其浴霸、台灯等产品遭消费者投诉。至此,美智光电的市场竞争力几何?或该“打上问号”。

三、专利数量“向后看齐”,置入关联方业务资产后累计创收超十亿元

业务重组后即启动上市计划的案例,在资本市场屡见不鲜。美智光电也是其中之一。

3.1截至2022年12月31日,美智光电专利数量向后看齐

据招股书,截至2022年末,美智光电共有境内授权专利624项,其中发明专利80项,实用新型专利244项,外观设计300项。

反观同行,截至2022年末,欧普照明获得授权专利数量超3,600项;佛山照明获得授权专利数量超1,900项;公牛集团获得授权专利数量为2,379项;狄耐克累计获得34项发明专利、70项实用新型专利、96项外观专利,共计200项。

可见,授权专利数量方面,美智光电或“向后看齐”。

此外,截至2022年末,美智光电八成发明专利系受让取得。

3.2逾七成发明专利系受让取得,包括4项核心技术专利

据招股书,截至2022年末,美智光电共有80项发明专利,其中61项发明专利系继受取得,19项发明专利系原始取得。

由此可知,美智光电逾七成发明专利系继受取得。

其中,专利号为ZL201610884366.9的发明专利“智能产品的配网方法及配网系统”、专利号为ZL201710613374.4的发明专利“网关恢复方法、装置及其设备”、专利号为ZL201910175387.7的发明专利“指令处理方法及系统、网关设备和计算机可读存储介质”、专利号为ZL201810353512.4的发明专利“电子锁的控制系统、控制方法及智能门锁”均系继受取得。

据首轮问询回复,美智光电从美的集团及其子公司广东美创希科技有限公司(以下简称“美创希”)、广东美的暖通设备有限公司及合肥美的暖通设备有限公司(以下统称“美的暖通”)购买取得发明专利合计74项,其中取得专利权58项、处于专利申请阶段16项。美智光电用于在售产品专利数量共43项,拟用于产品处在试产阶段的专利数量共16项,用于曾销售产品专利数量共15项,主要系随着近年来新兴技术不断涌现,部分专利已实现技术升级和替代,相应专利不再使用导致。

据招股书,截至签署日2023年7月16日,美智光电通过自主研发形成了5项核心技术,包括“边缘网关技术”、“智能语音控制技术”、“高效制热及温控技术”、“智能门锁安全、交互、低功耗技术”、“智能照明控制技术”。

据首轮问询回复,“边缘网关技术”对应的已取得的专利包括专利号为CN201610884366.9的专利“智能产品的配网方法及配网系统”、专利号为CN201710613374.4的专利“网关恢复方法、装置及其设备”、专利号为CN201910175387.7的专利“指令处理方法及系统、网关设备和计算机可读存储介质”。

此外,“智能门锁安全、交互、低功耗技术”对应的已取得的专利包括专利申请号为CN109947548B的专利“分配时间片的方法和装置及控制任务执行的方法和装置”、专利申请号为CN109887143B的专利“用于智能门锁的控制方法、装置及智能门锁”、专利申请号为CN108729762B的专利“电子锁的控制系统、控制方法及智能门锁”。另外,“智能语音控制技术”无对应专利。

据国家知识产权局数据,截至查询日2023年10月17日,美智光电的发明专利“电子锁的控制系统、控制方法及智能门锁”的专利号为2018103535124,授权公告号为CN108729762B。

即是说,美智光电核心技术“边缘网关技术”、“智能门锁安全、交互、低功耗技术”对应的4项发明专利均系继受取得。

需要说明的是,2018年末,美智光电开始陆续向关联方购买智能前装业务相关资产。

3.3智能前装业务系收购关联方业务资产而来,五年累计创收超十亿元

据美智光电签署日为2022年6月25日的招股说明书(以下简称“2022年招股书”)及2022年首轮问询回复,在智能前装产品领域,美智光电的业务及资产主要来源于美创希,美创希系美的集团于2015年设立的全资子公司。

2018年末,基于控股股东美的集团整体业务规划的安排,美智光电陆续向美的集团旗下全资子公司美创希购买智能前装业务相关的固定资产、其他流动资产、存货及专利技术(包括美创希部分因美的集团统筹管理需要登记在美的集团及美的暖通名下的智能前装相关专利),用于开展智能开关面板、智能门锁、智能网关等业务。

前述资产已于2020年完成交割,与智能前装业务相关的员工已与美创希协商一致解除劳动关系,并与美智光电签署了劳动合同。

据2022年二轮问询回复,2018年12月开始,美创希将智能面板、智能门锁、健康秤和智能网关等业务通过资产重组的方式划入美智光电。

据美智光电签署日2021年12月3日的招股说明书及招股书,2018-2022年,美智光电照明业务收入分别为4.18亿元、4.81亿元、5.02亿元、6.55亿元、7.08亿元,占其当期主营业务收入的比例分别为83.34%、69.26%、64.05%、71.01%、77.85%。

2018-2022年,美智光电智能前装业务收入分别为0.84亿元、2.13亿元、2.81亿元、2.67亿元、2.01亿元,占其当期主营业务收入的比例分别为16.66%、30.74%、35.95%、、28.99%、22.15%。

经测算,2018-2022年,美智光电智能前装业务累计收入达10.47亿元。

可见,资产重组前,美智光电主要从事照明业务。收购关联方智能前装业务后,新业务五年累计贡献超10亿元收入。

可以看出,截至2022年12月31日,美智光电获授权的专利数量在同行中向后看齐。其中,逾七成发明专利系受让取得,且美智光电核心技术对应的多项专利亦系受让取得。早在2018年末,美智光电陆续收购美创希智能前装业务相关资产。此后,美智光电智能面板及其他业务的销售逐渐收入增加,五年累计创收超十亿元。

不忘初心,方得始终。在资本市场的道路上,美智光电是否能够做到“不忘初心”?