21世纪经济报道记者 唐婧 北京报道

今年上半年,主要银行对房地产业的信贷支持力度正在恢复,同时,房地产领域的资产质量问题也已经逐渐显露。

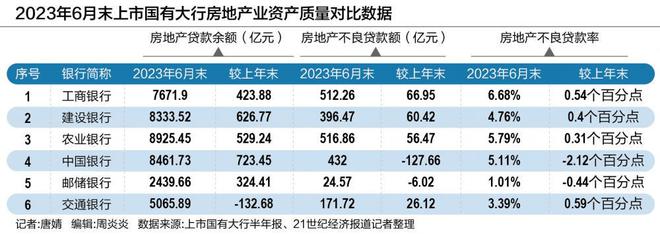

21世纪经济报道记者梳理了6家上市国有大行和10家上市股份制银行的对公房地产贷款相关数据发现,有9家上市全国性银行的房地产业贷款余额较上年末仍然有所增加,其中国有大行有五家,股份行有四家。

从资产质量看,四家国有大行的房地产业不良贷款额和不良贷款率出现了上升,分别为工商银行、建设银行、农业银行和交通银行。股份制银行当中,除了光大银行没有披露房地产不良贷款率外,有六家出现了房地产业不良贷款的额、率双升,分别为招商银行、民生银行、中信银行、华夏银行、浙商银行和渤海银行。

中行房地产业不良率明显改善

今年上半年,国有六大行中有五家房地产业贷款余额仍然呈现增长态势,其中,中国银行在内地的房地产业贷款增加723.45亿元,排在六大行的第一位; 同时,中国银行房地产业不良贷款率也出现了明显改善,从上年末的7.23%回落至5.11%,较上半年减少了2.12个百分点。不过,该行的房地产业不良率在六大行当中仍然排名中游,仅次于工商银行的6.68%和农业银行的5.79%.

中国银行风险总监刘坚东在中期业绩发布会上表示,中行的房地产信贷增速保持稳健,区域布局比较合理,境内房地产贷款增速与主要同业基本相当,境内房地产开发贷款中70%以上分布在一、二线城市。

一方面,中行扎实做好信贷的风险评估,房地产行业阶段性的困难已充分反映在资产质量的相关数据中,做了充分的暴露,也做了准备金的计提。

另一方面,中行在积极落实国家各项房地产支持政策的同时,也加大了清收化解的力度,也取得了一系列的突破。随着市场调整机制逐步发挥作用,房地产市场政策调整进一步优化,房企风险在未来还会逐步得到化解,中行涉及房地产的资产质量也会保持稳定。

刘坚东还称,下一步,中行将坚决落实好国家政策,以监管要求为底线,适应我国房地产市场供求关系发生重大变化的新形势,主动研判房地产金融风险,在风险可控、依法合规的前提下,保持房地产融资合理适度,推动房地产行业风险市场化出清。

值得注意的是,交通银行是六家国有大行中唯一一家房地产业贷款余额较上年末减少的银行,且房地产不良贷款额和不良贷款率出现了“双增”。

对此,交通银行业务总监王文进回应称,交行对公房地产贷款余额较上年末回落的主要原因有几个方面。

一是上半年全国房地产投资降幅进一步扩大,有关数据显示降了7.9%,新开工面积降幅继续扩大,房地产销售继续承压,市场总体处于调整的阶段。二是交行对公房地产贷款坚持因城、因户施策,分层分类管理的总体原则,按照客户、区位、业态、成本、回报五要素选项择户。三是交行对国有民营等各类房企坚持统一的评估准入标准,重点支持专注主业合规经营、资质良好的优质房企,区位上重点支持一、二线及三大都市圈等重点城市中心或副中心,人口相对密集、规划较为清晰,配套设施完善的区域。四是重点支持刚性及改善改善性住宅开发项目,加大租赁住房,尤其是保障性租赁住房贷款的支持力度。

王文进还称,下一步,交行继续做好房地产领域的信贷投放工作,保持合理稳增速,聚焦重点区域特色领域,稳妥有序推动房地产开发贷,房地产并购,监管资金等业务开展。同时积极落实租售并举的决策部署,加快推动交行在住房租赁领域的业务发展。

值得一提的是,工商银行的房地产业不良贷款率在六大行中排名第一。工商银行副行长王景武在中期业绩发布会上回应房地产业贷款资产质量的相关问题时表示,在开发贷款方面,上半年受到房地产市场风险持续出清等因素的影响,房地产业的贷款不良率有所上升,但在集团贷款中占比较低,并且拨备计提充足,对整体资产质量和盈利的影响有限,风险总体可控。

王景武还称,下一步,工商银行将重点从“存量和新增”这两个方面加强管理,既要做好存量风险的化解,又要合理满足新增融资的需求。

三家股份行房地产业不良率有所回落

10家上市股份制银行当中,仅兴业银行、民生银行、中信银行和浙商银行四家的房地产业贷款余额较上年末有所增长,其中兴业银行地产业贷款余额增加最多,为494.4亿元,然后依次是民生银行184.77亿元、浙商银行62.49亿元和中信银行60.3亿元。

从资产质量看,招商银行以5.52%的房地产业不良贷款率排名第一,然后依次是中信银行5.29%和民生银行5.13%,前三名的房地产业不良贷款率均在5%以上。此外,十家股份行中仅兴业银行、浦发银行和平安银行的房地产业不良贷款率较上年末出现小幅回落,除光大银行未披露外其他六家均有所上升,其中中信银行较上年末上升了2.21个百分点,排在股份行第一位,然后依次是招商银行和华夏银行,分别较上年末上升了1.44个百分点和0.95个百分点。

针对房地产业不良贷款额、率双升,招商银行解释称,主要是受个别高负债房地产客户风险进一步释放、风险处置进度较慢和房地产贷款余额下降的共同影响。

招行副行长朱江涛在中期业绩发布会上表示,上半年该行房地产不良贷款生成额为48亿元,与去年同期相比有比较大幅度的下降,预计下半年房地产不良贷款生成额与上半年相比会略有上升,同比还会下降,全年房地产的不良贷款生成会有比较明显的降幅。

“整体来看,我们对于招行房地产风险的判断是,房地产不良贷款生成的峰值应该是在2022年。如果进行比较乐观的判断,大概率我行房地产行业不良贷款率的拐点会在今年年内出现。”朱江涛表示。

招商银行行长王良表示,房地产风险给招行带来的影响体现在三方面:一是表内贷款;二是理财投资的房地产企业发行的资产证券化产品等;三是私行代销的信托计划。但经过这两年的时间,现在基本上风险化解都已经接近尾声,经历这个过程后招行能够更健康地发展。

朱江涛还回应了该行与碧桂园合作的风险敞口问题。他指出,目前招商和碧桂园的合作额度与招行在行业市场的地位基本上相符。从具体结构来讲,招商银行境内自营业务敞口占全部合作金额的87%,基本上都是项目融资,项目端货值对债务的覆盖倍数在1.5倍以上。后续招商银行也会持续关注风险,进一步加强对项目端的管理。

第二部分是境外的自营业务敞口,这部分占比是5%,主要是境外的银团贷款,担保方式是信用。一旦主体违约, 这部分业务的风险相对比较大。

第三部分是不承担信用风险的业务,占比是8%。其中,私行代销占比4%,这笔业务大概率会在年内收回结清;理财标准化产品投资占比4%,这部分业务的风险已经在产品端净值波动中得到了体现。

至于同样房地产业不良贷款额、率双升的中信银行,该行副行长胡罡在中期业绩发布会上回应,从目前房地产市场的形势来看,政策面已经实施了优化调整,政策面大幅改善。但从市场层面来看,整体销售不及预期且区域两极分化相对严重。

胡罡表示,从短期来看风险仍在出清的过程中。中信银行高度关注下一步的房屋销售情况的改善和政策面相关变化,以对未来的形势和布局作出判断。从长期来看,房地产房地产仍然是中国国民经济的支柱产业,该行业未来仍会健康发展。

胡罡还透露,中信银行对公涉房贷款采取了白名单准入制,并由总行统一审批。在区域分布上,一线和二线城市的余额占比为90%。在担保的情况来看,95%的贷款有抵押物,而且其中98%的抵押物在一二线城市。同时,对公房地产的货值覆盖率比较高。此外,中信银行对房地产开发贷采取了一户一策的管理。