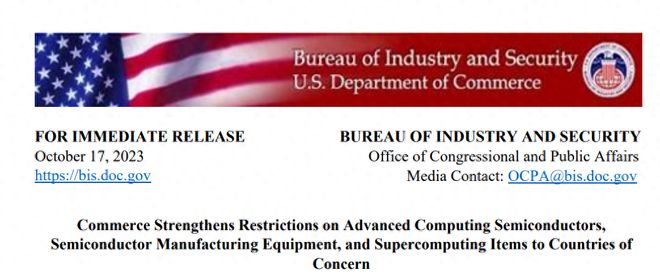

10月17日,有一只靴子落地了,美国正式宣布了新一轮针对中国半导体发展的限制和制裁。

根据美国商务部最新出台的文件:

“Implementation of Additional Export Controls: Certain Advanced Computing and Semiconductor Manufacturing Items; Supercomputer and Semiconductor End Use; Entity List Modification”(实施额外出口管制:某些先进计算和半导体制造项目;超级计算机和半导体最终用途;实体列表修改)。

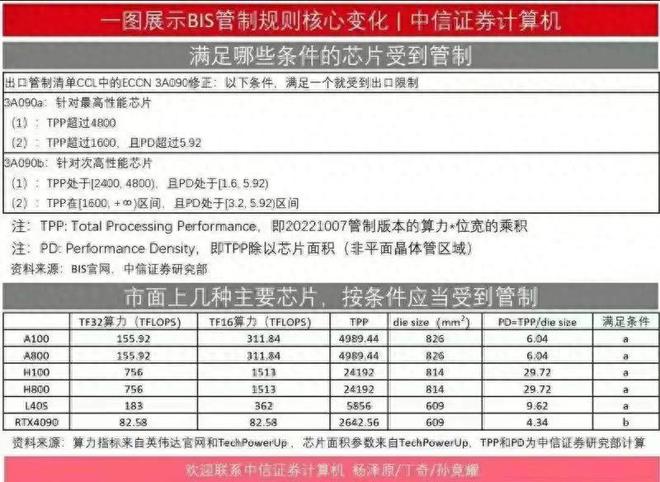

英伟达公司超过某些性能阈值的芯片,包括但不限于 A100、A800、H100、H800、L40、L40S 和 RTX 4090,将不再被允许出口到我国。同时包含 NVIDIA DGX 和 HGX 系列AI计算机等,也不能被出口到我国。当然未来或已经出现的更加高级的AI芯片、计算机也在禁售之列。

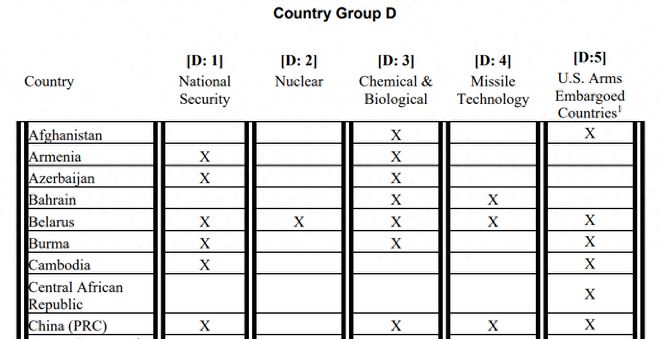

而且这些产品不光是不能出口到我国,处在美国商务部D1、D4 和 D5 国家组的国家和地区同样不能进口上述芯片,这些国家和地区包括:

阿富汗、亚美尼亚、阿塞拜疆、巴林、白俄罗斯、缅甸、柬埔寨、中非共和国、中国、刚果民主共和国、古巴、塞浦路斯、埃及、厄立特里亚、格鲁吉亚、海地、伊朗、伊拉克、约旦、哈萨克斯坦、朝鲜、科威特、吉尔吉斯斯坦、老挝、黎巴嫩、利比亚、中国澳门、摩尔多瓦、蒙古、阿曼、巴基斯坦、卡塔尔、俄罗斯、沙特阿拉伯、索马里、南苏丹、苏丹共和国、叙利亚、塔吉克斯坦、土库曼斯坦、阿拉伯联合酋长国、乌兹别克斯坦、委内瑞拉、越南、也门、津巴布韦。

此外我国的壁仞科技、摩尔线程等13家GPU和AI相关的企业被加入了商务部制裁的实体清单。加上之前的华为、寒武纪等公司,我国的高科技发展进步又一次让美国官方感到了威胁。

这对我们是坏事么?短期看是的,我们的国产AI大模型原本就受到算力瓶颈的限制,现在变本加厉了。

但是长期来看呢?

早在8月24日香港《南华早报》就报道过,美国芯片制造巨头英伟达方面表示,如果美国收紧对中国的芯片出口管制,实施更为严格的制裁措施,英伟达乃至整个美国产业界都将在全球最大半导体市场“永久失去商机”。

虽然说,后面有消息传出,美国方面可能会调整一下限制令,让4090不能在中国大陆生产,但是能向普通消费者进行销售。这个消息倒似乎有点争议,到19号为止,我还没看到英文互联网传播这一消息。

美国商务部官网上刊登的相关内容也只是提到了,官方允许对消费者应用的芯片进行出口豁免,而并不确定是否包含4090。

退一万步说,即使包含也并不影响美国相关禁令对于中国半导体产业是个巨大的利好。

01

对于绝大多数科技从业者和观察者来说,随着华为推出自己的手机芯片之后,美国人这次将限制范围从A100和H100扩展到A800和H800是没有任何超预期的。

A800和H800其实就是A100和H100的降级产品。或者更直白点,A800和H800就是是A100和H100一条生产线下来,只不过A100和H100是良品,A800和H800系列是次品,甚至是同规格降级升价的产物。

(据业内人士说的,H100的良品率只有百分之十几的样子,于是老黄把剩下的芯片修理成H800,往中国卖。)

路透社2022年11月份的一篇报道“独家:英伟达为中国提供符合美国出口管制的新型先进芯片”(Exclusive: Nvidia offers new advanced chip for China that meets U.S. export controls)中,就援引了一些观察家的评论,提到了这个现象:

CCS Insight 分析师 Wayne Lam 表示:“A800 看起来是重新包装的 A100 GPU,旨在避免最近商务部的贸易限制。”他还表示,A800 的芯片间通信能力明显降低了性能。

因为A100与 A100的芯片功能比较表明,A800芯片的芯片间数据传输率为每秒 400 GB,低于A100的每秒 600 GB。而当时的规则是限制传输速率在每秒 600 GB 及以上的芯片出口给中国。

今年3月的路透社报道(Nvidia tweaks flagship H100 chip for export to China as H800)也提到,H800也做了和A800类似的操作以符合对中国大陆的出口禁令。

所以英伟达公司在2022年相关芯片限制出台之后,似乎很是高兴,毕竟中国的AI芯片依旧是英伟达在垄断。甚至英伟达都不用怎么调整生产线,还能把残次品尾货高价卖给中国,这简直是双赢啊,英伟达赢两次。

但是美国政府和立法机构的人就不怎么干了,因为他们是真心想限制中国的AI发展,这种打着各种旗号实质上把他们当傻子玩的手段,一旦上位者想较真,老黄就要难受了。

所以A800这种东西刚出来之后,美国那边关于限制类似A800这种芯片的讨论就没停过。然后憋了一年就憋出了我愿称之为最傻半导体政策,限制中国大陆购买RTX4090芯片的禁令。

说实话,我是真没想明白,为啥会限制一个顶级消费级游戏卡。首先作为游戏卡,这种东西偷运的难度相比于专业的AI芯片物理难度就小了很多,毕竟尺寸小了。作为一种toC的芯片,相比于A100这种专注toB端的芯片,4090更难追查,卖出去都不知道谁买的。

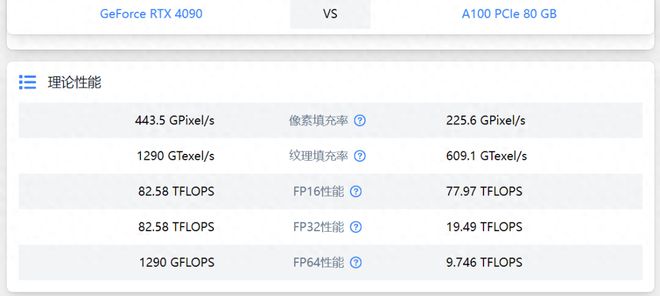

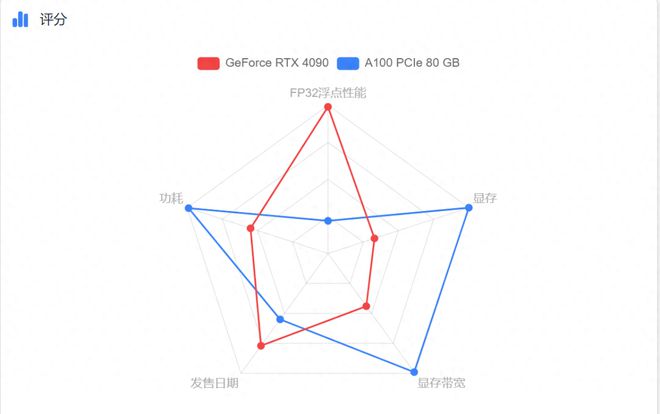

从AI大模型的角度来说,虽然应用台积电5纳米工艺的4090的单卡运算能力已经反超了前辈A100,但是它由于是为游戏设计。所以更多的是考虑单卡和少量卡组合。

而现在大模型的计算,最重要的恰恰是芯片集群组合能力,因为这考验的是大量数据来回搬运以及计算带来的巨大缓存需求和能量消耗。A100针对性设计优化使得其显存、功耗、带宽等都特别适合这种集群运算。而4090在进行AI运算的时候就会出现了一种,单卡训练传统模型性能过剩,而多卡训练大模型则能力不足的窘境。

最后是4090以及之后的5090等等如果真的不能在国内大量流通,那就相当于是给中国的AI芯片和GPU芯片厂商留下了一个巨大的前置市场。

因为这次封锁毫无疑问的会影响国内,以及其他被制裁国家地区游戏佬的显卡升级体验,当年矿难的痛苦回忆与被伤害的民族感情一齐涌上心头,必然会加速国产游戏芯片的商业模式完整闭环。

当年黄老板从游戏卡向AI芯片转型的前置市场就是各种游戏芯片,通过在游戏芯片上赚到的钱去补贴AI芯片的发展。本来这条路已经很难走了,因为消费电子领域赢家通吃的特点太强了。

但是新的禁令一出来,我们国家未来补贴的财政压力也小了,国内潜在市场空间也大了,类似华为这种虽然质量差一点,但是会有很多人买的报复性购买的需求预期也上来了,这样资本未来也愿意投钱了。

这一下给我们解决了好几个难题,并且给我们国家半导体发展一个巨大的确定性:不需要你做到AI芯片和对面对齐,只需要你游戏芯片做到比如英伟达5年前的水平,做好适配能流畅玩3A,我们国内就会有大量游戏佬愿意支持你。这个潜在的功德那可是无量的。

有很多人就在问,美国人为什么对AI芯片那么上心呢?毕竟摧毁一个国家工业最好的方法是倾销,你这样不是逼着我们中国人自己搞半导体升级吗?

02

这就要说到美国人一些对于AI领先之后可能的政策预期了。

对于美国来说,现在政策目标可能主要集中在以下几点,1)确保军事领先;2)垄断AI发展;3)垄断下一次工业革命;卡中国半导体的脖子,可能会放在政策考虑的最后。

首先是军事,AI在军事上的应用我在7月6日的推文“AI时代,军事教科书已经在重写了”中已经提到了不少。这里我重点提一些其他内容。

在小模型时代,AI是很容易被人欺骗的。比如在军事演习中,就很经常会出现,你一个人套个纸壳子,然后从对面AI摄像头面前大摇大摆地走过去,对面就不会把你当作威胁的情况。

这次在巴以战争的第一天,哈马斯抵抗组织就用无人机,带着炸弹把以色列的遥控机枪塔给炸了。

如果它的早期警戒用的是AI进行扫描的,那么机枪塔被炸的时候毫无反应的情况可能有两种,一种是AI识别到了,但是以色列人不在。另一种就是AI识别不出来大疆无人机在这种情况下靠近是种威胁。

这些情况对人来说很好解决,把情况跟他说一下就行。但是AI不行,它需要大量的数据训练,大量的数字孪生强化对抗,才能认识到,这种情况要拉警报。

就像现在全球几乎只有华为系和特斯拉的车,能比较好地面对道路上的异型障碍物一样。更加复杂的陆地战场环境下,如何训练机器识别一个完全无法预料的伪装威胁,那可是非常难的。

而一旦突破那就是决定性的,拥有这一技术的军队就可以用自己的机器人去碾压对面的血肉之躯。用工业几小时最多两三年的生产周期去碾压对面从出生到训练二十年生产周期的精锐士兵。

而这种训练,似乎只有大模型有这个潜力,因为目前看来,只有大模型最像人,也有潜力做出和人类似的近直觉性判断。所以美国希望能拿住这个优势,试图重建类似他有核武器别人都没有的那种优势。

而在这个时代,在半导体工业和AI两个领域唯一有潜力能跟上它发展步伐的只有中国。

第二是美国希望垄断AI发展,这方面我想从一个大家可能并不熟悉的领域说起。

AI应用的风潮变化很快,导致不同时间段的最优硬件变化很大。我听业内人士归纳说,早期的AI比较小,设计的时候没有那么多图形计算之类的,CPU就搞定了。

后面图形计算多了点,各个地方又开始卷GPU。然后阿尔法狗把卷积神经网络带火起来了,于是各家开始搞什么各种专用集成电路ASIC,现在我们很多工业上本地AI也会配专门的ASIC,手机芯片上的NPU也是属于ASIC。

结果大参数的AI出来了,ASIC反而不如GPU好用了。于是以英伟达为首,各家又开始发展GPU来适应AI需求。

但是走这条路是否能到终点,现在其实说不准。今年早些时候,Chatgpt创始人说 Sam Altman就曾表示,他认为我们正处于巨型模型时代的尽头,并认为AI技术进一步的进展将不会来自于将模型做大,人类需要将以其他方式使AI变得更好。

这也意味着可能未来对于AI的硬件需求可能不再是单纯的GPU,而是其他更新的东西。比如在HBM(高带宽内存)上的突破可以预见对于AI将会是一个巨大的助力。一旦芯片的方向改变,这时候掐断中国的最先进的芯片供给,就可能实现接下来一段时间断层领先的效果。

这一点,最有力的例子就是基辛格在2021年发布的新书《人工智能时代与人类未来》,基辛格博士在写书的当时就体验到了gpt-3带来的震撼,然后写在了书里。

而我们大多数人直到2022年底甚至2023年才感受到了Chatgpt带来的震撼,然后引发了国内大模型的风潮。

这个时间差距就是客观的,也是美国想竭力保住的最后领先和产业垄断的资源。

第三点就是美国人希望用AI引领工业革命,或者避免在中国先发生下一次工业革命。

长期以来,有很多人尤其是美国方面的人认为,AI是引发下一次工业革命的关键,或者说美国只能赌AI可以引发下一次工业革命。这是因为我国在工业体量上的优势太大了,时至今日中国的工业增加值早已经超过美日德这三个西方大国之和。

而历史上,前三次工业革命都是基于产业链和科技的融合,并且由当时的世界最强的一个或者两个工业国引领。而现在美国国内制造业和科技产业链情况不容乐观,仅仅在科研上占优势是不行的,最近这十多年往往出现,美国出现科技突破,最终跑到中国落地的情况。

所以美国希望在一个不那么依赖产业链优势的领域引发工业革命,或者用一种他们能控制的方法延缓中国。而他们选择的就是AI。

从美国的角度,他们觉得AI以及背后的半导体,是他们和他们的国家,最后的可以形成对中国降维打击的产业,同时AI的发展并不完全依赖产业链和体量优势。

这样一来可以尝试自己能不能通过AI在实验室或者小规模生产领域的先发优势,在没有产业化基础的情况下引发工业革命,然后通过外资控制的印度、墨西哥等地,进行产业化,来对抗我国的体量甚至质量优势。

即使这样不行,也能为美国进行缓冲,避免在美国“准备好”之前中国提前发生产业革命。

但是我客观的说,不是我不看好美国,而是历史一再证明,期待用一两件奇迹武器打赢战争那是不可能的。何况AI真的是下一次引发产业革命的领域吗?

且不说从传统角度,工业革命一般伴随着能源利用能力的质变。就算AI能够颠覆包括生物、工业、农业等方方面面。但是AI引发工业革命的前提是你的工业能用AI。这里就有个问题了:工会与失业。

工会势力对于美国政治的影响程度是不可小觑的。美国推进工业AI有一个巨大的问题,那就是美国相关政治势力会出于失业问题进行反对。

我们坚定地执行推进产业升级的路线,全国这几十年虽然经历过几次失业潮,但是整体持续在工业化道路上狂奔,人民相对于几十年前乃至几年前生活水平都有明显改善。美国,与我们是不同的。

美国由于采用金融引导的去工业化,落实到工人头上主要效果就是产业转移。甚至很多人这一代的工资购买力还不如几十年前上一代人,这使得美国人对于中底层工作裁员潮会非常敏感。

再考虑到在美国现在经历通胀,生活成本普遍比三年前高了40%以上,美国从奥巴马到现在三届政府的产业回流政策效果并不显著这些背景。如果现在推进AI并带来明确的裁员尤其是蓝领工人裁员预期的话,这对于政策制定者无疑是个巨大的政治挑战。

更重要的是,AI如果要引发工业革命,前提条件就是要有足够多的机器人来配合AI的工作,而这方面我们现在的准备比美国更足。

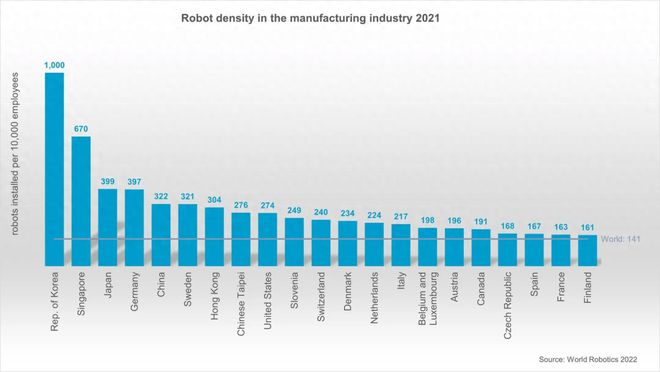

根据IFR统计,亚洲的平均机器人密度自 2016 年以来以 18% 的复合年增长率 (CAGR) 飙升至 2021 年每一万名员工 156 台。欧洲机器人密度在同一时期以8%(CAGR)的速度增长,达到129台。在美洲,这一数字为117。

如果单独进行国家和地区的比对,中国是增速上是世界上机器人增长最快的市场,中国每一万名员工操作机器人数量在2021年达到了322台,超过了了美国的274台。

考虑到我国的增速,至少从硬件角度,我国是更加容易使用AI配合工业机器人引发工业革命的。

另外一个更重要的现实是,在AI时代对于工人的素质要求应该是更高而不是更低了,毕竟之后工作不仅是要和各种零件打交道,还要和各种数字化装备程序打交道。未来的工人不仅是打螺丝,很可能是要成为半个工程师。

而在这方面我国基础教育的扎实程度相比于美国已经崩溃的K12公立教育要领先太多了,这个我相信有出国留学经验的朋友应该都有感触。

甚至我可以这么说,AI在美国甚至很难引发军事装备领域的系统革命,因为在很多人认为最关键的军事工业和装备生产领域,我们中国同样也是世界上军事装备更新速度最快,新装备技术水平前二的军队。

而在俄乌战争之后,大家都应该可以很明显的感觉到,在俄国表现低于很多人想象的情况下,美国现在的军工系统表现出相比于俄国更加超乎想象的费拉不堪,时至今日依旧不能提供足够的装备产能。

而且我们要有一个意识,那就是在2020年以前设计的武器,在硬件上就不可能支持大家想象中的基于大模型指挥的军事行动。

比如美国现在最先进的F35定型在2000年代,而一般认为F-35的中央处理器是基于PowerPC G4的第四代32位PowerPC微处理器,而它的水平大概相当于上世纪九十年代到00年代早期的先进水平。

而等到全面大改版的F-35Block4服役的时候,已经至少要到2028年了。这还是美国最先进的战斗机。

如果说内置计算机本地带大模型不可行,那使用云端数据通路连接行不行呢?很遗憾,军用数据链带宽也不够。现在大多数军用数据链的定型时间都比较早,他们可以保持很远距离内的低速稳定沟通。

但是大家想象中的大模型所需要的数据沟通能力,至少美国人公开使用的军用数据链并不支持。

更何况美国装备平均年龄没有40也有30年了。

在大规模生产、装备年龄、机器人化程度等方面都比不过中国的美国,想用AI引发工业革命或者军事装备革命,很蓝的啦。

所以从政策效果推演的角度来说,这种脱钩属于那种我不知道该干点什么,但是总得干点什么,不然我焦虑呀!

03

这种政策的制定绝对是对中国半导体产业的巨大利好。首先美国现阶段的政策议题就是基于主观意愿和政治正确制定的。在经历了数年的政策熏陶和规训之后,限制中国半导体发展和AI发展已经成为了美国绝对的政治正确。

但是这有个巨大的政治正确就必然意味着一个巨大的漏洞,因为还是那句话:摧毁一国工业的最好方法永远是倾销。

这一下美国主动停止了对我们的高端半导体倾销。如此一来为了自保,国内公司不论愿不愿意买国产货,都会增加国产高端半导体的订单。

工业最重要的是一个稳定的预期,稳定的次等货源好过十全十美的不稳定货源,这句话即使是到了AI时代也是至理名言。

而中国的高端AI芯片市场有多大呢?我们先看美国的数据,根据statista,美国AI芯片的市场容量在2022年是200亿美元,到2030年大概是1650亿美元,年复合增长预计是30%。

基于我们其他产业的体量推算,中国对AI芯片的需求,应该至少不会低于美国的,毕竟我们无论是汽车,还是钢铁,或者手机什么的,产能和需求量都是美国的数倍乃至十倍以上。

美国既然从零和博弈的角度,从A100和4090都开始限制起来,那就不会短时间解禁并且倾销的。中国这未来万亿人民币级别的AI芯片市场,我国芯片厂商只要突破高端,就能拿到千亿级别的潜在营收。

而这个空间是有来自世界帝国政治限制带来的商业空间确定性,以及最强工业国出于国家安全和全国对美不信任心理的第二重政策保证。这个诱惑真的太大了。

对英伟达和英特尔他们来说,这本来应该是他们公司吃大头的地方。所以老黄他们才会坚定地反对相关政策。

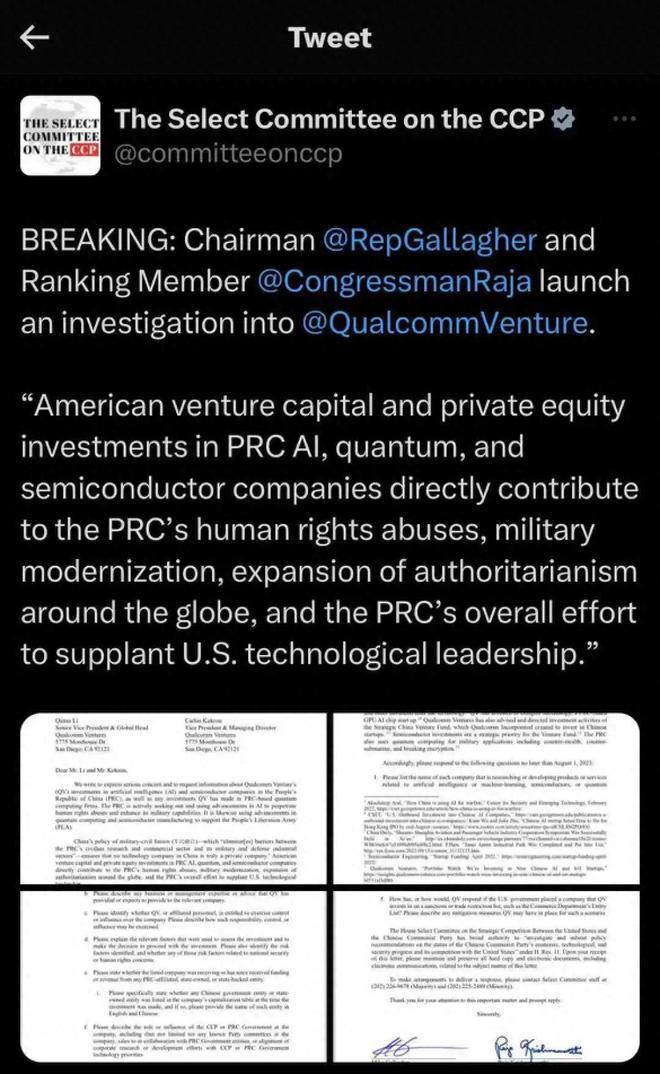

在7月18日,耶伦访华后,英特尔、英伟达和高通三巨头就传出要求美国政府放宽对华芯片出口,甚至有纽约时报的记者透露:英特尔的高管当面质疑美国国家安全顾问杰克·沙利文“懂不懂半导体”。

当然感谢美国人,在三巨头大闹之后。美国众议院直接打脸,对高通的子公司高通创投发了一封正式函,要求高通创投交出在AI,半导体和量子领域投资的信息。然后就是针对中国半导体封锁的升级。

这里还有一个网传的趣事。喜欢军事的朋友应该对美国一个著名智库:战略与国际研究中心,CSIS,并不陌生,这是一家偏重国家安全的智库(笔者之前申请过实习,没有过)。

最近有一则消息传了出来,由于这家智库不停的游说美国政府推进相关禁令升级,英伟达老总,老黄,就打算和这家智库“赞助”一下,然后想要CSIS换掉支持芯片禁令的研究负责人Gregory C. Allenx。

然后这哥们急了,就写小作文,把事儿闹大,英伟达就换不了,还被迫向CSIS捐了6.5万美元,换取对方在报告里面写上一句“英伟达没有不当行为”。

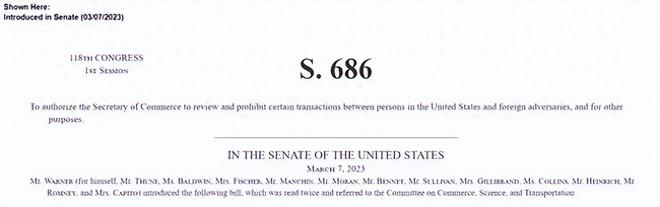

对于美国来说,从半导体开始,中美在高科技领域全面脱钩,乃至经济循环逐步脱钩已经成为了一种华盛顿共识,同时他们也正在做着准备。今年早些时候被提出的S686法案就是一个典型。

我在中美脱钩的文章中就提到了S686法案这种口袋罪,就是在为未来潜在的颠覆性对华脱钩行动做准备,同时也在威慑当下对华的信息和高科技交流活动。这部法律如果走完全流程,会为未来美国搞事情留下巨大的法律空间。

比如他们对于外国对手控股信息和通信技术产品和服务中“控股”的定义就很逆天:

控股指的是拥有决定、指导或决定影响实体的重要事项的权力,无论是直接还是间接,无论是否行使。

( The term “controlling holding” means a holding with the power, whether direct or indirect and whether exercised or not exercised, to determine, direct, or decide important matters affecting an entity.)

哪怕你没有持有一股股票,只要你能影响,你就是控股!我说的!

然后,只要定义中的外国实体“控股”了或者受制于外国对手的法律,只要涉及信息和通信技术行业,那就在S686法案的控制范围之内。

然后更逆天的是,它的追溯时间范围是:

包括当前、过去或潜在的未来交易。

这可以理论上无限追溯啊。

与上述东西相比,其他的,比如法案涵盖范围可以包括所有硬件、软件、运营超过100万个人信息、氪金之类的交易之流已经算是半常规操作,已经变得不那么逆天了。

04

有很多人在担心,我们现在最大的问题是产能不够,美国断供,我们不光尖端AI发展不了,未来其他都发展受限,毕竟如果有限的光刻机都去给手机供货了,那留给AI芯片的高端光刻机就不多了。

这是我们的一个难点,现在我们也说不清楚中国大陆境内有多少光刻机能给高端芯片供货。但是这里我必须说但是。

在华为开售Mate60系列之前,我们也没想到中国大陆的企业能这么快量产高端芯片,而且现在据说已经将Mate60系列销售量预期提高到了5000万台以上。

这也就意味着,我们可能会做到,年产5000万块左右高端手机芯片的能力。

这给中国AI算力底座的国产供应能力带来了无限遐想。而且另一个对于中国来说,有个好消息是AI大模型的芯片,单卡性能不必须特别好。就像4090和A100一样,单卡性能肯定是4090强,但是A100设计上更加适合多卡集群工作。

也就是说抓大放小,专门设计,优化特定性能的AI大模型训练理念是可以做到大力出奇迹的。

而且2020年推出的A100这种门槛级芯片用的是和n+2工艺类似的台积电第二代7nm工艺制造。理论上来说,我国麒麟9000S的工艺已经摸到了制造A100级别芯片的门槛。

所以近期科大讯飞董秘、副总裁江涛,才在公司三季度业绩说明会上再次确认,“当前华为昇腾 910B 能力已经基本做到可对标英伟达 A100。"

而华为也在各种场合不停地表达,自己将为中国AI发展提供的算力底座。

9月20日,在华为全联接大会2023期间,华为常务董事、ICT基础设施业务管理委员会主任、企业BG总裁汪涛发表了“加速行业智能化”主题发言,并正式发布了全新架构的昇腾AI计算集群Atlas 900 Super Cluster,这个全新的AI训练集群可支持超万亿参数大模型训练的,已经达到了世界顶级行列。

当然,即便是这样,我们也会有不少的怀疑,就像我在mate60系列发售之前提到华为5G回归和高端芯片回归的时候,也会有很多人质疑我们能不能做到一样。

我相信在中美两国政策和市场的保驾护航之下,在中美两国领导的鼎力支持下,在中美两国人民的精诚合作下,我们半导体发展,虽然当下的过程是曲折的,但是未来的前途是光明的。

参考文献:

美国商务部,“Commerce Strengthens Restrictions on Advanced Computing Semiconductors, Semiconductor Manufacturing Equipment, and Supercomputing Items to Countries of Concern ”

美国商务部,“Implementation of Additional Export Controls: Certain Advanced Computing Items; Supercomputer and Semiconductor End Use; Updates and Corrections"

路透社,“Exclusive: Nvidia offers new advanced chip for China that meets U.S. export controls”

路透社,“Nvidia tweaks flagship H100 chip for export to China as H800”

国际机器人联合会 IFR,"China Overtakes USA in Robot Density"