2022年6月,一个名叫China Tech Threat(中国科技威胁)的“美国民间组织”发布了一份颇具影响力的报告[1],“芯片卖国:苹果与长江存储的合作将如何威胁国家安全”。

这件事其实并不复杂:苹果在中国销售的iPhone中引入了长存作为闪存供应商。对苹果来说,核心闪存供应商三星是自己的竞争对手,一直只能依靠SK海力士与铠侠的供货,现在多了一个供应商,既能压价、又能分摊风险。

但在地缘环境的影响下,多位美国议员公开为报告站台,轮流给库克扣帽子,随后引发了一系列连锁事件。

5个月后的2022年11月,美国科技咨询公司Tech Insights——就是不久前拆解mate60pro的机构——在研究海康威视的CC700固态硬盘时,发现硬盘里搭载的长存闪存颗粒,技术水平远远跑在了三星、美光、SK海力士等同行的前面[2]。

图片来源:Tech Insights

一个月后,美国商务部发起新一轮制裁,长江存储被列入关于出口限制最严厉的一份“实体清单”(entity list),美国公司若想向其销售任何商品或服务,必须先获得商务部的许可证。

按照《华尔街日报》的说法[3],早在实体清单公布前两个月,美国政府就已对长江存储进行盘查,并要求供应商暂停新设备安装和已安装设备的技术支持。《金融时报》则称[4],苹果顶不住白宫频繁扣帽子,取消了本已完成认证的存储芯片订单。

从某种角度看,长存面临的问题与海思非常类似:有着一流的芯片设计能力,但在生产环节被卡脖子。

要理解长存的困境和解法,首先要从长存的拳头技术“Xtracking 3.0”讲起。

Xtracking

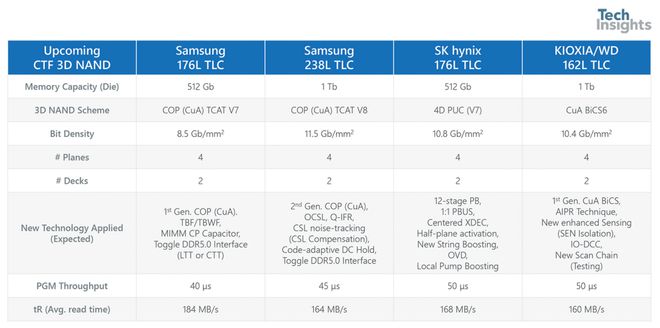

2022年10月,长江存储发布最新产品:致态TiPlus7100固态硬盘。一个月后,Tech Insights拆解了搭载同款闪存颗粒的CC700,发现其闪存堆叠层出达到了惊人的232层。同一时间,三星、美光、SK海力士的232层芯片才刚开启商业化。

按照Tech Insights的研究结果,长存不仅在堆叠层出上超出了对手,其单位存储密度也达到15.03Gb/平方毫米。那么假设大家的晶圆成本和生产良率都差不多,那么同样的存储容量,长存可以做到最低的成本。这在成本决定一切的存储芯片领域,可以称得上“遥遥领先于同行”。

也就是说,在2022年10月,长江存储的技术水平是毫无疑问的全球第一梯队。

主流闪存芯片存储密度,Tech Insights

所谓“232层”,指的是芯片内部垂直堆叠的裸片数量。如果只用单个裸片,想要提升容量只能做大芯片面积或提升工艺制程,成本都不划算。而将多个裸片堆叠起来,既控制了芯片面积,又不会显著提高能耗和生产成本。

3D堆叠的方案最早由NAND闪存的发明者东芝提出,2013年,三星生产出全球第一块3D闪存。时至今日,全球的主流闪存芯片厂商均已步入3D NAND时代。简单来说,堆叠的层数越高,芯片的容量和性能就越好。三星就在去年许下宏愿——2030年将层数提升至1000层。

而彼时的长江存储,是全球第一个突破200层量产大关的闪存厂商。这意味着一个2016年才成立的公司,仅用六年时间就在技术上超越了老牌龙头,这也难怪Tech Insights在报告里说:“如果以过往为参照,长江存储将在2030年之前无可争议地成为全球NAND闪存技术领导者[2]。”

长江存储的领先,来自其自研架构“Xtracking”。

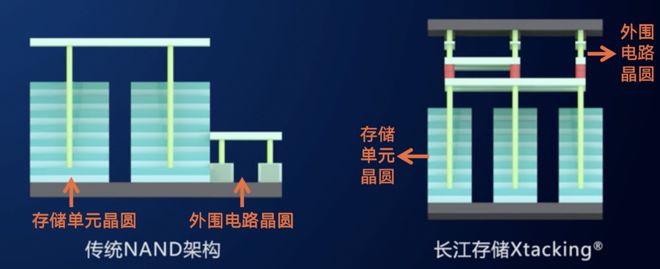

在传统3D NAND结构中,外围电路和存储单元在同一片晶圆上制造,前者占据芯片面积的20%-30%,且层数达到128层以上时,该比例将提升到50%以上,单位硅片的芯片数量会大大受限[5]。

而Xtacking架构在两片晶圆上独立加工外围电路和存储单元,通过金属元件进行两片晶圆的键合,实现了更高的存储密度,也能大幅缩短生产周期。根据长存官方的说法,开发时间可缩短三个月,生产周期可缩短20%。这也是其技术迭代速度快的关键原因之一。

从2016年至2022年底,长存共发布过四次NAND产品,堆叠层数分别是32层,64层,128层和232层,直接把96层和192层跳过了。Xtracking架构也一路迭代到了3.0,把韩国人吓了一大跳。

然而高歌猛进的背后,Xtracking架构只是其一,在更关键的芯片生产环节,长存和其他存储芯片企业一样,都依赖顶级的半导体设备。

设备的命门

今年6月的SEMICON China 2023展会,长存CEO陈南翔在演讲中大倒苦水,一句话总结就是,新设备买不了,老设备没人修。

在闪存芯片的制造中,有一种重要性远超光刻机的设备,叫做刻蚀机。刻蚀环节进行在光刻环节之后。简单来说,刻蚀就是将光刻标记出来的区域,通过物理或化学方法去除,以精准雕刻出设计好的功能外形。

由于光刻技术受波长限制,单凭光刻机很难满足5nm,3nm,及更先进的制程工艺,只能通过反复的刻蚀来实现更小的尺寸。因此现阶段先进制程工艺的提升,相当程度上源于刻蚀步骤的叠加。这也是近两年刻蚀和薄膜在设备行业的市场份额逐渐超越光刻机的原因之一。

闪存芯片虽然不需要先进制程,但由于涉及芯片堆叠,依然需要刻蚀这个步骤来完成。而且堆叠的层数越高,层与层之间的微观结构也随之增多,刻蚀所面临的技术难度、以及对刻蚀设备的要求也就越高。

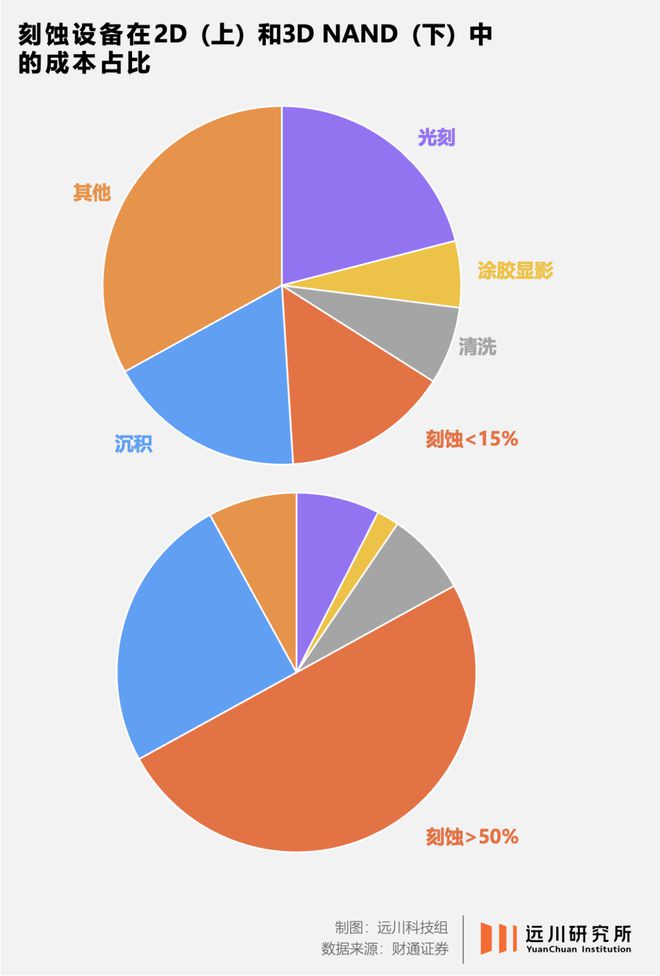

从2D NAND到3D NAND 的技术演变过程中,刻蚀设备的成本占比从小于15%,跃升至50%以上[6]。

然而放眼望去,全球高端刻蚀设备牢牢掌握在了三家公司手里,分别是美国的泛林和应用材料、日本的东京电子。2021年,三大巨头合计占据全球刻蚀设备份额的91%[6]。

而在闪存芯片制造中,随着堆叠层数增多,刻蚀工艺的难点就聚焦于高深宽比刻蚀工艺。目前技术最先进的极高深宽比刻蚀设备,几乎由泛林100%垄断。

美国的制裁公布后,泛林当即砍掉了大批长存的订单,并撤走了调试、维修设备的驻厂工程师,日本也迅速颁布了类似的出口禁令。当时,长江存储的产能大概在10-15万片/月,正在产能的爬坡阶段。由于突如其来的制裁,导致长存规划的30万片/月的产能无法建设,存量的产能也陷入窘境。

有人可能会问,即使无法购买设备,是不是也可以用现有的设备生产?答案是很难。

一般来说,设备供应商销售的不仅是设备,而是一整套解决方案。供应商会派工程师入驻客户的生产基地,专门负责在产线上调教设备,通过不断循环反馈进行设备迭代。因此,许多晶圆厂和设备厂商从研发时就相互绑定,不轻易更换。

而制裁则意味着长存重金购买的设备沦为摆设,巨额成本付诸东流,这也是为什么CEO陈南翔会说:“就长江存储来讲,依法合规买回来的设备连零件也拿不到。如果是公平的话,应该会设一个时间,把设备在新的条件下回购,这样才公平。”

按照理想的情况,如果规划的30万片/月的产能能够顺利投产,那么长存将与美光平起平坐,跻身全球主流存储芯片玩家的行列。但由于制裁,长存空有232层闪存技术,无力进一步扩产。制裁一个月后,国产之光陷入裁员窘境。

切换的阵痛

在刻蚀设备这个领域,东京电子和应用材料都成立于1960年代,甚至早于CPU的发明;泛林是三家中最年轻的公司,但也起步于1980年,彼时个人电脑还尚未普及。很多人不知道的是,泛林的创始人林杰屏(David K. Lam)其实出生在中国,泛林(Lam Research)这个名字就来自他的姓。

半导体设备的难点不仅在于精密的图纸和稀缺的材料,更在于设备商需要通过产线上不断的生产调试,才能对设备进行优化改进。这就像开车一样,拿了驾照不等于会开车,还得在真实路况下开个几百公里才能熟练。

另一方面,半导体设备从认证到量产,需要经历漫长的流程,一般至少要两年半的时间[7]。因此设备一旦完成认证进入产线,下游客户不太会冒着风险轻易更换供应商。

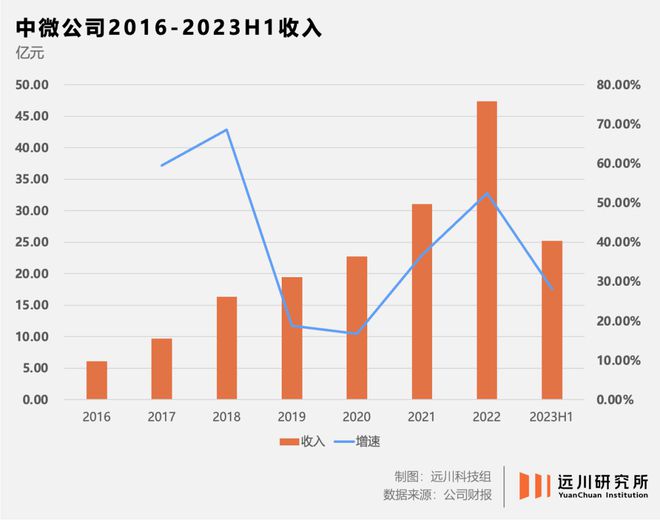

也就是说,只要合作厂商不是太掉链子,后进者根本没有进入产线的机会。泛林、东京电子和应用材料三家公司能垄断市场,就在于与下游客户长期的绑定关系。同样做刻蚀设备的中微公司创始人尹志尧就曾描述过中微的困境:“用了美国的设备20年,突然中国的一个新公司说‘你用我的新设备’,一般来说人家是不愿意试用的。”

但反过来说,如果下游铁了心要换设备,原本的设备商也很有可能永远失去这个客户。而且芯片产业的上下游客户往往都比较集中,满打满算就那么几家,失去任何一个客户,财务上的损失都很大。

美国的出口禁令公布后,应用材料和泛林就分别削减了4亿美元的下季度销售预测,和25亿美元的2023年销售预测。

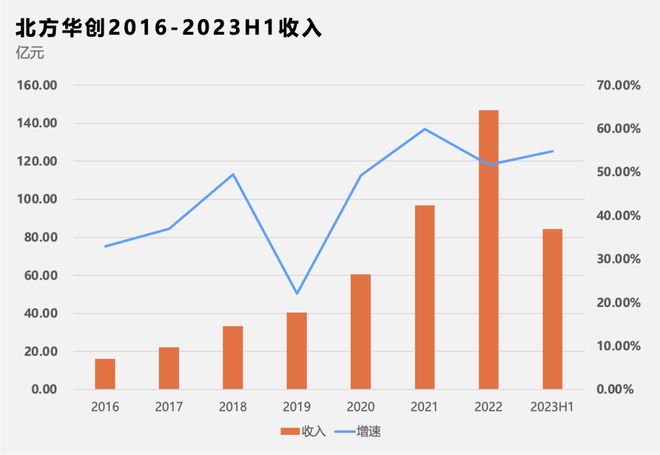

而在目前的国产刻蚀设备中,能够出任“替补队员”的,是中微公司和北方华创。

二者常常作为国产半导体设备双雄被一并提及。原因在于两方面:1. 刻蚀设备的市场价值逐年提高,甚至超过了光刻机。2. 近年来都有明显的业绩增长。

事实上,在制裁发生之前,为摆脱对美日设备的依赖,北方华创与中微公司就已分别从2017年和2019年分别供货长江存储。

订单已经扶上马,国产设备的实力到底如何呢?

今年4月,中微公司在投资者关系平台上披露,中微的蚀刻设备可应用于64层和128层 3D NAND芯片的量产,针对更高层数堆叠的客户需求,还在开发验证新一代设备。而据《南华早报》报道,长存在今年初大幅削减了半导体设备订单,北方华创的采购订单被砍了70%。

在2022年财报里,北方华创未曾提及用于3D NAND芯片刻蚀设备的进展。但在今年5月底的业绩说明会上,北方华创低调回应了相关进展:“用于存储器件的高深宽比刻蚀机已完成研发,进入工艺测试阶段,各项技术指标已基本满足客户要求。”

芯片制造具有短板效应,最弱的环节将限制产品的最终水平。在芯片制造的三大(光刻、刻蚀、沉积)和三小环节(清洗、注入、外延)上,中国大陆供应链其实都离国际一流水平有差距。目前,刻蚀和清洗设备已经是国产化率与技术水平比较高的环节了。

尾声

去年下半年,长存的技术突破赶上固态硬盘的价格下滑,一时间拳打美光脚踏三星的论调铺天盖地。

这样的故事自然令人心驰神往,但实际上,NAND闪存的主要市场还是手机、服务器等OEM领域,固态硬盘的市场规模较之前者其实相对有限。2022年,以长存和长鑫为代表的国产存储品牌,合计在市场上的占有率尚不到5%。

另一方面,固态硬盘大降价更多是存储芯片本身的产业周期所致。2021年,疫情带动消费电子市场需求上涨后,促进了存储芯片需求一度上涨,随后便随消费疲软进入下行周期。

由于存储芯片标准化程度极高,核心的竞争力就是通过扩大产能摊薄成本。而产业下行期恰恰是三星这类头部厂商施展反周期大法的窗口期,当年的日本内存大厂尔必达就死在了金融危机后的芯片价格暴跌。

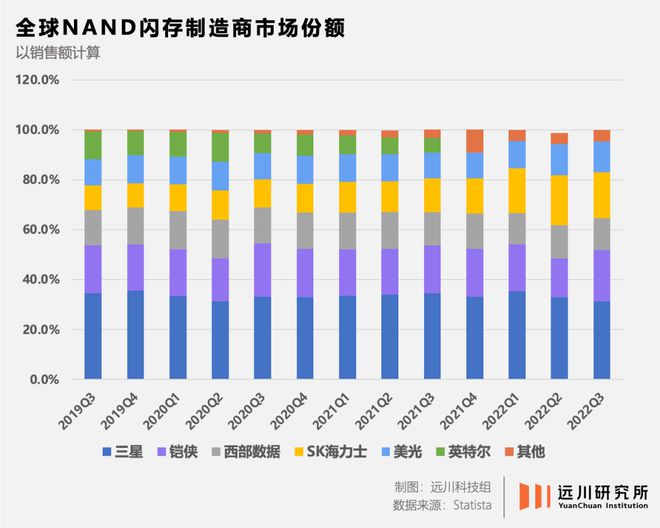

目前,NAND闪存市场仍然由三星、铠侠、SK海力士等老牌龙头把控。但对于国内存储芯片面临的困境,可能也不必太过悲观。

和面板一样,存储芯片是个典型的“日本人成功、韩国人胜利、中国人搅局”的游戏。LCD面板最早由日本公司发明,但韩国公司趁着日本经济衰退期间猛砸产能,直接把日本面板产业彻底砸出局。2010年后,中国大陆加入战局,用十年时间和上千亿的财政补贴换来了LCD面板第一大生产地。

NAND闪存的特点同样是技术迭代稳定,产能爬坡需要大规模的投资。无论是芯片厂商还是上游的设备公司,害怕的不是技术封锁,而是下游没有订单。

所以如果想帮助长江存储,方法也很简单:打开网店,挑最贵的买。

参考资料

[1] Silicon Sellout: How Apple’s Partnership with Chinese Military Chipmaker YMTC Threatens National Security

[2] YMTC’s Xtacking 3.0, first to 200+ layers,TechInsights

[3] U.S. Suppliers Halt Operations at Top Chinese Memory Chip Maker,华尔街日报

[4] 美国芯片出口管制如何卡中国“脖子”,FT中文网

[5] 半导体系列报告:长江存储持续进阶,国产 3D NAND 加速崛起,民生证券

[6] 精雕细刻筑产业基石,国产刻蚀机未来可期,财通证券

[7] 半导体设备零部件赛道坡长垒高,国产替代正当时,中原证券

封面图片来自ShotDeck

编辑:李墨天

视觉设计:疏睿

责任编辑:李墨天

研究支持:何律衡