环环相扣啊。

地产公司爆雷,保险公司也受了影响。

这不,巨无霸保险公司——中国人寿,刚公布了2023年上半年业绩。

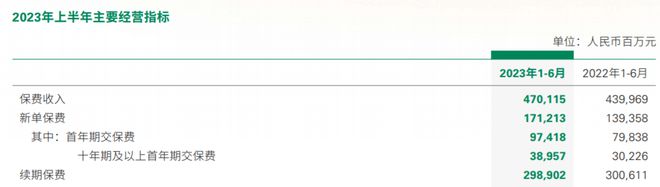

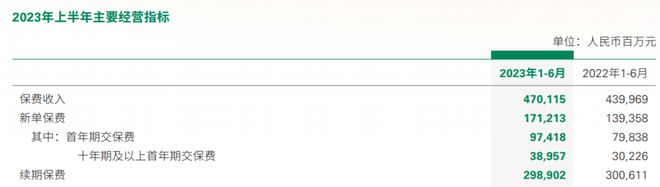

财报显示,上半年中国人寿实现总营收5535.95亿,同比增长4.79%。

其中,保费收入4701.15亿元,同比增长6.85%,是历史新高。

增长主要都来自中国人寿主打的寿险业务。

健康险和意外险业务,是下跌。

保险卖得不错,那么中国人寿上半年应该赚大钱了吧?

答案却令人大跌眼镜:

中国人寿在净利润上,爆了个大雷。

上半年,中国人寿净利润168.81亿,又一次同比下跌超过35%。

更重要的是,今年一季度,中国人寿的归母净利润还是178.85亿。

但是到了半年报,归母净利润却只剩下161.56亿。

这相当于,二季度是亏损的...

而且2022年,中国人寿的净利润,已经跌了超过35%。

但2022年还可以怪疫情,2023年还跌就…

为什么保险卖得还不错,中国人寿却更不赚钱了呢?!

答案是多方面的。

都知道,保险公司的商业模式,是通过吸纳巨额保费形成资金池,然后进行专业化投资运营,由此产生投资收益。

保费收入+投资收益,扣除掉赔付金(或年金)之后,才是保险公司真正的收入。

先来看看投资收益。

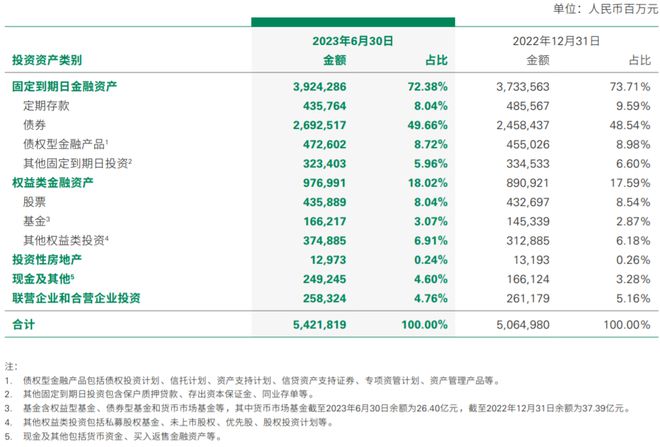

据披露,截至2023年6月底,中国人寿的投资资产总额,已经高达54218亿元。

这么庞大的一笔保险资金,都投到了哪些地方呢?

答案是:

72.38%投资在债券类的定期产品上;

18.02%投资在股票、基金等权益类金融产品上;

4.76%是投资联营和合营企业;

4.60%是现金及其他;

0.24%是投资性房地产…

这些投资,上半年的收益又是如何呢?

好像有点拉胯。

看,净投资收益率只有3.78%,总投资收益率更是低至3.41%!

拉长来看,中国人寿上半年的这个总投资收益率,是近十年来表现第二差的数字。

上一个最差的年份则是2018年。

从中国人寿近十年投资资产总额变动情况和年投资收益情况来看,趋势更加明显——

投资资产越来越多,但收益却并没有同步增加,最近几年更是每况愈下。

原来,不止普通人赚钱难了,保险公司赚钱也难了。

以后,大家都要习惯低收益率的时代了。

至于上半年投资收益为什么会拉胯,中国人寿也给出了解释:

一是息类品种收益率的持续下行;

二是投资组合总体收益波动加大。

第一点和债市有关,第二点和股市有关。

先说债市。

今年上半年的债券市场,大家都有眼睇。

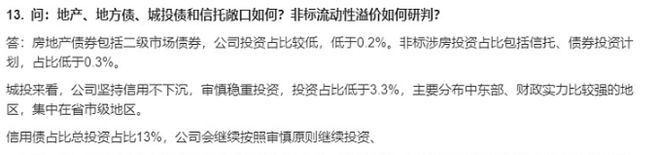

房地产债依旧雷声不断,甚至部分城投债也开始爆,最近爆雷的中植系更是再添一把火。

对于投资者来说,别说高利率了,能不踩雷把本金拿回来就算不错了。

至于股市,还用猫姐多说吗?!

最近又接近3000点保卫战了...

这样的股市表现下,中国人寿的股票、基金投资组合,可不就得“波动加大”。

但中国人寿的烦恼还不止于此,TA还踩雷了地产商。

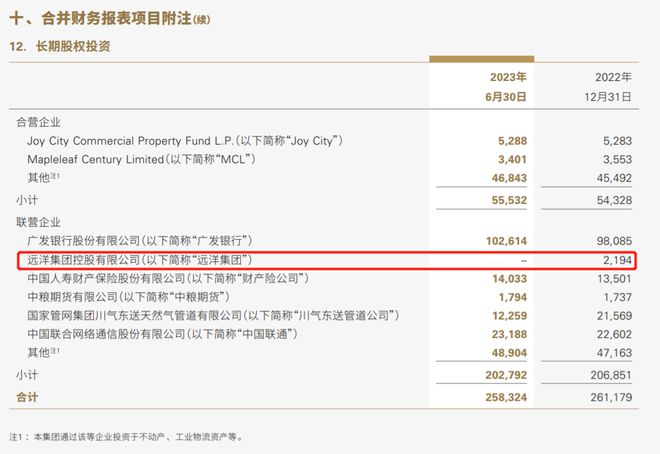

最近,远洋集团爆雷的事,大家应该都听说了。

而中国人寿,是远洋的第一大股东。

正是因为有第一大股东这层背景,外界一直将远洋视为“半国企”。

但“半国企”也没有扛住。利息还不上,只能跟债权人谈判,申请豁免违约。

贵为第一大股东,中国人寿会救远洋吗?

在昨天举行的中期业绩发布会上,中国人寿也给出了回应:

对远洋只是财务投资,对公司总体的影响可控。

简单总结就是:应该不救!

不仅如此,中国人寿还在财报中计提了资产减值损失,将对远洋集团的长期股权投资,在财报中直接清零。

看,中国人寿对远洋的初始投资成本是112.45亿,现在直接一条杠。

不算分红那些,人寿的这笔长期股权投资,直接亏了上百亿,也是吓人!

说完了投资收益,最后再来聊聊退保金和赔付支出。

你会发现,虽然中国人寿上半年保费收入增加了,但是退保金和赔付支出,增加更快!

退保金高达274.81亿,比2022年同期高出了43.8%。

这是大家手上没钱了,所以退保回笼资金了?

赔付支出更是高达1017.01亿,同比增长39.7%。

其中寿险业务的赔付支出增幅最大,高达53.1%。

当然,赔付多,对于买保险的人来说是件好事。

只是赚得少了,赔得多了,中国人寿的利润,自然不可能好看。

至于个中原因是什么,相信大家都已经猜到了。

最近,很多地方又开始“三羊开泰”,大家记得保重身体。

你怎么看中国人寿的这一份半年报?关注猫姐,评论区聊聊!

扫下方二维码,备注“说财猫”,拉你进群畅聊~