今年8月,英国芯片公司Arm正式交表,有望成为今年美股最大规模的IPO,也是阿里巴巴、Facebook之后的美股历史第三大的IPO。

全球几乎所有智能手机都离不开Arm,用他们在招股书里的话说: 我们的高能效CPU已经在全球99%以上的智能手机上实现了先进的计算,全球约有70%的人口使用基于Arm的产品。

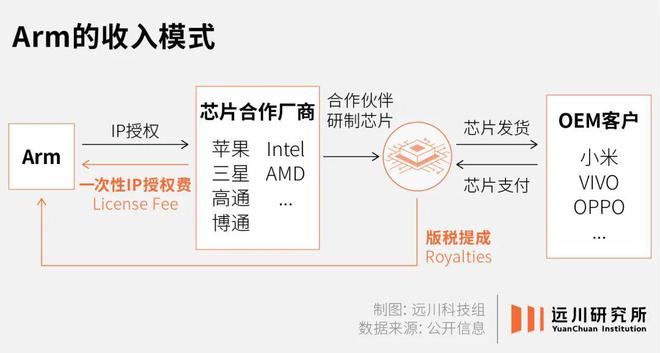

但Arm是一家不做芯片的芯片公司,通过销售芯片架构授权创收。具体而言,Arm的收入来自两个方面:

(1)Arm将芯片设计方案,即知识产权(IP)转让给苹果、三星、高通等芯片公司,收取一次性费用。

(2)芯片公司通过Arm IP实现芯片量产并销售给手机品牌后,再根据每颗芯片售价按比例向Arm缴纳版税。

比如苹果的A系列芯片和M系列芯片都采用了Arm架构,因此需要向Arm支付版权费,高通和联发科也是如此。

听上去无比性感的包租公生意,却让大股东软银险些砸在自己手里。原因就是收入实在太低:

2022财年,Arm的大客户高通全年营收442亿美元,但Arm不到高通的零头——26.8亿美元[2]。

霸主的幻觉

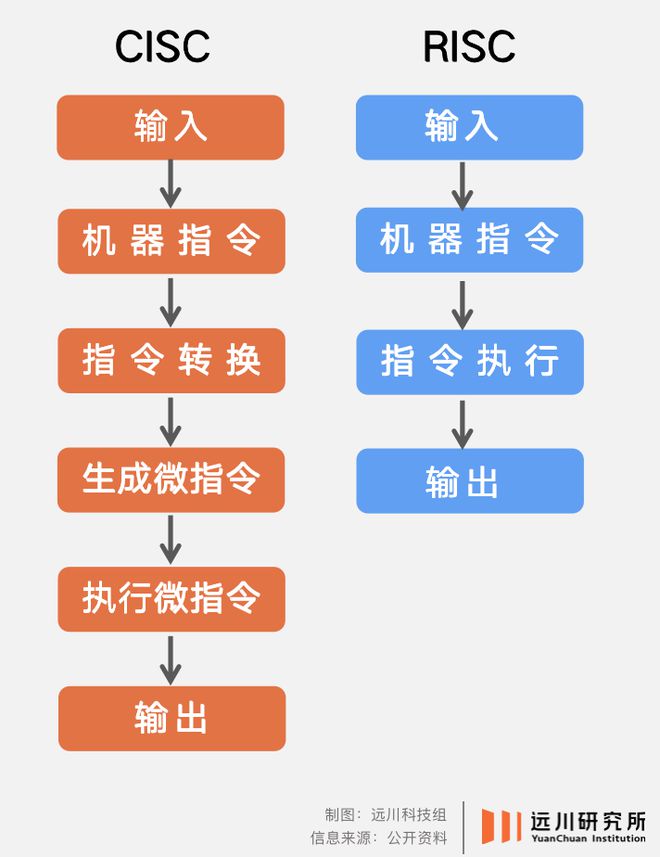

Arm的崛起,本质上是RISC(精简指令集)的崛起,后者和CISC(复杂指令集)芯片设计理念,已经相互缠斗四十年。

二者的区别在于,复杂指令集能够在同一个指令下执行多个子任务,性能高、功耗也高。

而同样的复杂任务,精简指令集则需要通过多条指令来完成,每条指令只执行一个任务,性能显然不及前者,但功耗低。

20世纪80年代是双方你争我夺的高峰期,最终以英特尔x86架构为代表的复杂指令集大获全胜。2006年,苹果的Mac产品线全面倒戈英特尔,x86基本统一了从PC到服务器的整个CPU市场。

直到被胜利冲昏头脑的英特尔痛失智能手机市场,Arm凭借低功耗的优势迅速冒头。同时,Arm也开创了一种特殊的商业模式:不同于英特尔售卖整张芯片,Arm出售芯片IP,不同厂商可以按需购买Arm的技术或架构,在此基础上进行设计改进。

换句话说,Arm提供一个标准化的硬装方案,苹果、高通这些芯片设计公司可以自己软装,Arm收一笔设计费。

这种商业模式也是软银看好Arm的原因:Arm身为移动终端的基础设施,还有一个非常性感的商业模式。因此,软银在2016年斥资320亿美元将Arm私有化。

软银一开始的判断并没有错,Arm架构是移动互联网的核心底层,而且物联网设备出现时,这种IP授权模式也刚好迎合了需求多样复杂且定制化的各种终端应用。同时,Arm通过大量的专利积累,让之后的低功耗芯片设计基本都绕不开Arm的IP。

但久而久之,软银发现Arm虽然可以坐地收税,但收上来的税实在太少。

以2022年的收入作为标尺,同样是在芯片产业关键环节上的公司,Arm的收入只有台积电的3.8%,英特尔的4.3%,高通的6.0%,英伟达的9.9%,ASML的11.6%。

Arm向芯片收取的两笔费用中,前期授权费通常在100万至1000万美元之间,一次性付清;版税则是每卖出一个芯片,向Arm交付芯片定价的1%~2%[3]。

作为对比,与Arm商业模式高度类似的是高通的基带芯片,后者的创收手段也是“收税”。以高通在2010年和苹果签的独占协议为例:高通每年支付苹果10亿美元,换取iPhone的独家供应权;但苹果向高通支付专利费:每台苹果手机售价的5%[6]。

除了“税率”更高,手机的售价也远远超过芯片。苹果A16处理器的供应链成本在110美元左右,但搭载A16的iPhone 14Pro售价却超过1099美元。而且只要苹果涨价,高通都能等比例沾光。

虽然Arm的授权伙伴以每年30至40家的速度增加,但由于基数绝对值太低,依然杯水车薪。

这也是大股东软银最不愿意看到的情况:从一个性感无比的基础设施,变成了朴实无华的公共事业。

圣母的围城

2020年9月,一项秘密洽谈许久的收购计划公诸于世:英伟达将以400亿美元的价格从软银手中收购Arm。

英伟达在CPU领域建树不多,而Arm掌握着移动CPU的核心架构。倘若收购成行,英伟达就有机会同时称霸移动CPU和GPU领域。为了推动交易成行,英伟达一度就着Arm的财务问题卖惨: “Arm的财务状况不容乐观,需要更多的资金支持。”

然而这是一场注定会失败的并购,几乎所有国家的监管部门都投了反对票。

和台积电一样,Arm中立地位的“合法性”来源于两点:1.Arm只提供架构授权,从不自己开发芯片,不跟客户抢生意;2.Arm是一家独立的公司,不属于任何半导体公司。

但两者的不同在于,台积电拥有先进制程芯片制造能力的绝对优势地位,并因此获得了非常大的议价空间。

高通的基带芯片也是类似的道理。在2010年的协议到期后,在iPhone 7中引入英特尔作为二供,同时对高通发起诉讼。但由于英特尔的基带芯片性能实在堪忧,苹果最终选择与高通和解。

根据果学第一人郭明錤的爆料,苹果自研5G基带芯片失败,高通仍将是新机型5G基带芯片的独家供应商[7]。

Cellular Insights做过一个测试,高通基带版的iPhone网络性能,普遍比英特尔版高出了30%。而为了让两个版本的网络性能齐平,苹果甚至故意降低高通版本的信号能力[8]。

但Arm的基础设施地位更多来自“生态”:即有多少下游客户愿意采用Arm架构设计芯片。

“生态”的壁垒在于“双边规模效应”:采用Arm架构的芯片越多,围绕在Arm架构的软件开发者和用户也就越多,反过来新的芯片公司和开发者也就更倾向于Arm架构。举一个类似的例子:如果美团的用户越多,那么商户就更倾向于入驻美团;而商户变多后,用户也就越倾向于使用美团。

但这里有一个关键前提:美团的配送费和佣金维持在合理的区间。

与Arm类似的是android系统和英伟达的CUDA,前者是开源的,后者理论上也是免费的,只是与英伟达的GPU绑定。

而且,美团的商户极其分散,但Arm的客户都是有钱有势富可敌国的芯片巨头。

2010年,英特尔和Arm曾隔空叫板。Arm认为“英特尔尚未真正进入智能手机市场”。英特尔CEO则在股东大会上反唇相讥: “Arm根本算不上对手,架构授权很难获得跟我们一样多的利润。”

事实也是如此,如果Arm的“税率”太高,促使下游的芯片公司铁了心寻找新的架构方案,失去的客户就很难再回来了。

这一切也正在发生。

无奈的反击

2022年,Arm在美国法院起诉高通,指控后者未经许可使用Arm的知识产权。原因是高通曾在2021年收购一家名为NUVIA,从事Arm架构CPU开发的初创公司。

收购完成后,Arm希望与高通针对NUVIA产品重新签订授权协议以增加收费,高通显然不愿意。

Arm起诉高通的时候,高通已基于NUVIA研发出服务器芯片的相关产品,正在寻找客户。和Arm的纠纷无疑干扰了这一计划。

两大巨头各执一词,Arm一度威胁高通将终止所有许可协议。尽管只是嘴上说说,但这显然使得高通以及Arm所有的大客户,都开始对其有所忌惮。

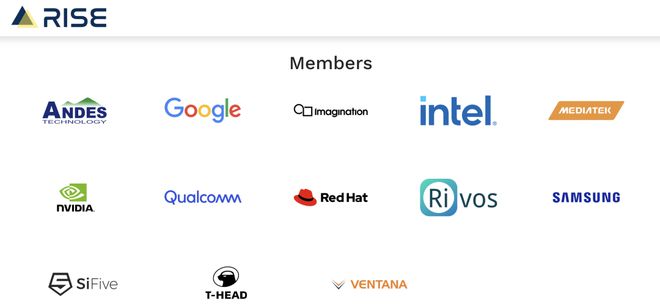

在纠纷进入到白热化阶段之时,Arm的下游客户们不约而同地开始默默寻找Arm的替代方案。其中最主流的战略就是投资RISC-V的架构。和Arm一样,RISC-V同样基于精简指令集,还兼有开源的优点。

今年初,一家叫做RISE的生态联盟在比利时成立。这一联盟的创始成员包括高通、英特尔、三星、英伟达、联发科、谷歌等科技巨头,占据了芯片市场的半壁江山。

RISE中的“R”指的就是RISC-V架构。这一联盟的主要共识,就是共同建设RISC-V的软件生态,加速其商业化进程。推动RISC-V处理器在移动通信、数据中心、边缘计算及自动驾驶等领域的市场化落地。

这些领域不偏不倚,精准狙击着Arm的命门。

几乎是在联盟成立的同时,有媒体披露,Arm正计划改变授权模式,效仿高通把定价基础从芯片售价变成终端售价,每台手机收取其售价1-2%的授权费用,虽然比例没变,但实际上涨价幅度达到十倍左右。

早在RISE联盟成立前,Arm的客户就开始陆陆续续脱离Arm生态。以高通为例,骁龙SoC的CPU架构来自Arm,但Adreno GPU则采用自研架构;三星的GPU架构则来自AMD;联发科虽然使用了Arm的GPU,但是没有使用Arm架构的NPU。

2022年,Arm提出新规,从2025年开始,如果使用Arm公版CPU,必须搭配使用Arm公版GPU、NPU以及ISP。

而这一新规实质上要求这些客户在现用的解决方案和Arm之间二选一。要么放弃Arm,寻找新的CPU架构,要么换掉所有自研或第三方的芯片,全部改为Arm公版架构。

消息出来后,三星立马组建了自研CPU内核架构的团队,准备于2027年在手机和笔记本电脑产品中将Arm芯片替换为自研的Galaxy Chip;高通也加速了离开Arm的决定,准备最快在下一代骁龙8 Gen4中使用自研架构Nuvia。

Arm虽然贵为移动终端芯片的核心基础设施,但并没有与之对应的议价能力,它的市场地位的来源反而是对自身利益的主动让渡。移动终端芯片的市场话语权本质上由苹果、三星、高通、联发科这些公司掌握。

最终,Arm只剩最后一枚棋子:上市。

上市的原因有很多。一方面,软银近年来活得也并不滋润,最近一个财季的亏损达到240亿元,Arm的收入只能贡献杯水车薪。相比之下,软银通过将Arm上市所获得的收益明显更高。目前,苹果、三星、英伟达、英特尔等都已经排队成为Arm的大股东。

另一方面,正值AI带动的芯片热潮尚未褪去,Arm在此刻上市,也许还能趁着AI卖个更高的价钱。

最后,在软银精准踏空生成式AI,积累了Uber、WeWork等多个失败案例后,Arm的上市或许也能更好的解答一个问题:孙正义的投资水平到底怎么样?

参考资料

[1] SoftBank’s Arm Targets $60 Billion Value in September IPO,Bloomberg

[2] Arm招股书

[3] 《芯片改变世界》,钱纲

[4] 传高通将通过Nuvia重返Arm服务器芯片市场,芯智讯

[5] 2022 年全球个人电脑出货量下降 16%,跌至 2.85 亿台,Canalys

[6] 苹果高通专利大战终落幕:同意撤销所有诉讼,华尔街日报

[7] iPhone 15还得用高通!苹果自研5G基带芯片被曝难产至2025年,芯东西

[8] 英特尔基带甩卖苹果:十年难撼高通 无奈作别移动,新浪科技

编辑:李墨天

视觉设计:疏睿

责任编辑:李墨天

研究支持:何律衡