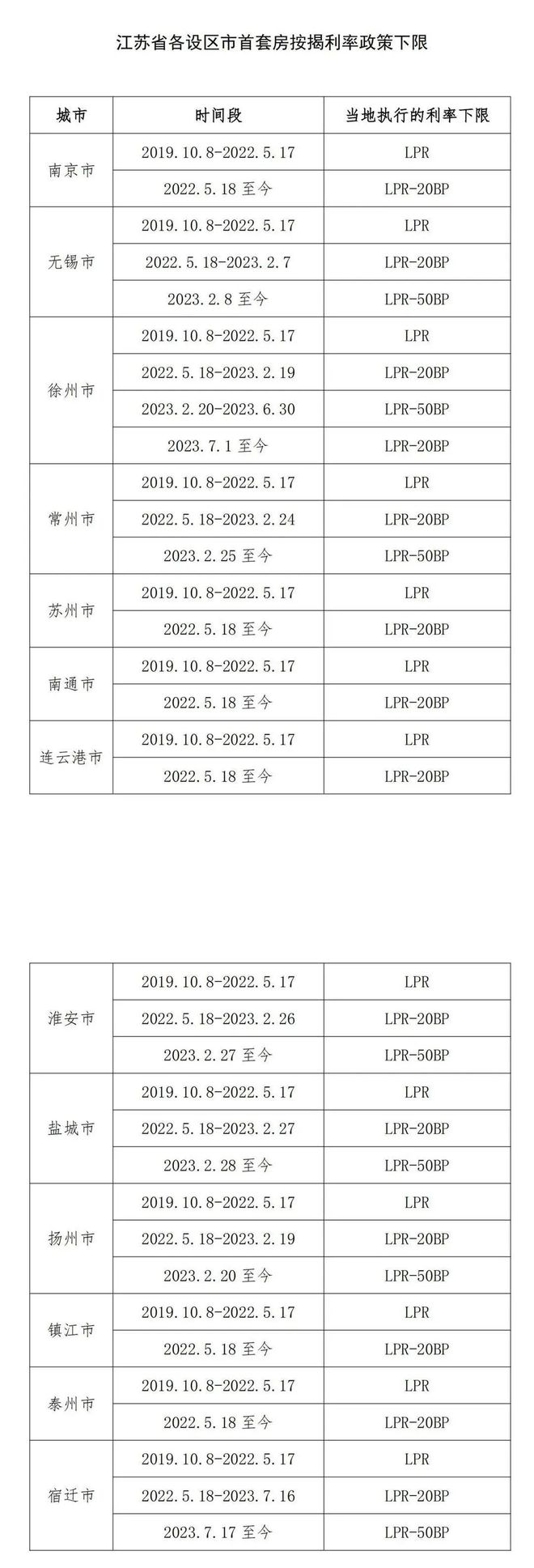

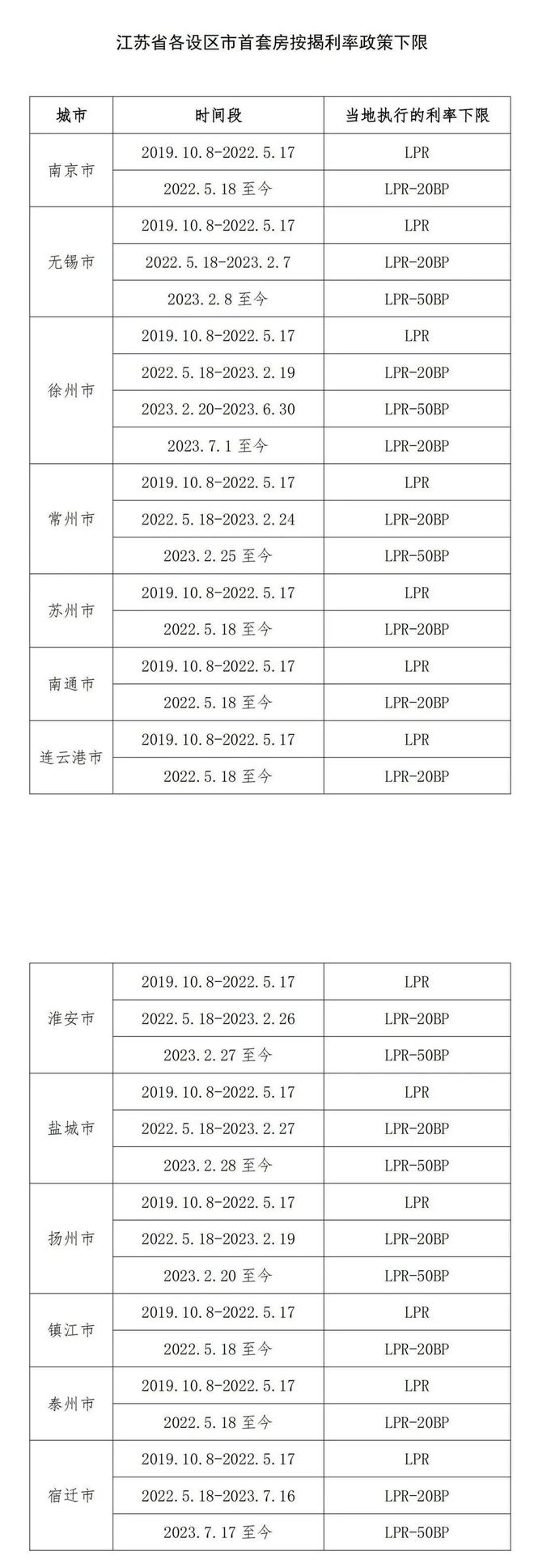

8月31日晚,中国人民银行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》。文件明确,从2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量贷款,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套房贷款利率政策下限。9月1日下午,中国人民银行江苏省分行官网发布消息,公布了近几年江苏省内各城市首套房贷款利率下限执行情况。

来源:交汇点

简单说一下重点:

1、目前只限于首套住房房贷。

2、新发放贷款的利率不能低于原贷款发放时所在城市首套住房贷款利率的政策下限。

不低于当年的房贷利率政策下限,是什么意思呢?

据公示,淮安的执行标准为:

2019.10.8-2022.5.17,首套房按揭利率政策下限为LPR

2022.5.18-2023.2.26,首套房按揭利率政策下限为LPR-20BP

2023.2023.2.27 至今,首套房按揭利率政策下限为LPR-50BP

举一个例子:

比如我在2019年买了房子,贷款100万,当时的LPR是4.8%,贷款时的BP是100个基点,所以我的房贷利率就是5.8%。

现在申请降低房贷利率,下调后的最低利率就不能低于2019年贷款时的贷款利率下限4.8%。

因为近年来LPR持续下调,现在的房贷实际上已经变成了LPR4.2%+100个基点,也就是5.2%。

5.2%-4.8%=0.4%,所以最多下调的其实只有40个基点。

按30年等额本息计算,每个月月供减少245元,总利息少了不到9万。

呃……好像少的并不多……而且这还是理论上的最低利率,你不一定能拿到。

怎么说呢,下调力度没有我们想象中大,只能说聊胜于无。

目前看来,降低房贷最有力的措施还是商转公。