版权 | 克而瑞福建区域

前言

2023年前三季度,大漳州购房环境进一步宽松,除了多地购房补贴延期外,居民信贷端支持持续加码,降首付、降利率、认房不认贷等利好接连落地,合力减轻居民按揭压力、扩大加杠杆空间,助力购房需求释放。

漳州购房政策一直处于宽松状态,整体调整空间较小,市场提振作用并不明显,整体成交规模继续缩量。前三季度大漳州商品住宅共成交167.64万㎡,是2022年同期成交量的75.8%。其中,前三季度漳州市区商品住宅共成交52.34万㎡,同比下跌11.6%,市区维持领跑地位,但差额明显缩小。

大漳州榜单

漳州市区榜单

榜单数据说明

1.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

2.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

3.区域范畴:漳州全市(含芗城区、龙文区、台商投资区、漳州开发区、漳浦县、龙海市、东山县、云霄县、长泰县、诏安县、南靖县、平和县、华安县、常山开发区),剔除退房数据;

4.漳州市区范畴:芗城区、龙文区,剔除退房数据;

5.项目属性:企业榜统计数据为商品房数据,包含商品住宅、商业、办公、车位/车库等所有在售物业类型;项目榜统计数据为商品住宅备案数据,包含普通住宅及别墅;

6.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

7.统计时间:2023年1月1日-9月28日。

榜单解读

01

大漳州成交缩量震荡

主要城市同频下滑

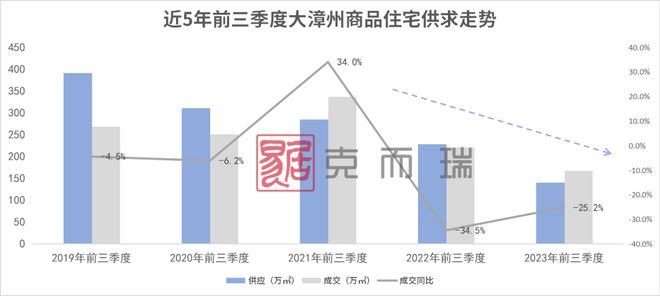

从近5年大漳州供求走势来看,商品住宅供应量持续下滑,2023年前三季度大漳州商品住宅供应量为140.97万㎡,仅占2019年同期的36.0%,市场开发活力和规模大幅下滑。

从成交走势来看,楼市成交呈“∧”型发展,除了2021年前三季度市场回温,成交规模出现上冲外,随后一路直下,2022年前三季度成交量同比跌幅超30%,2023年前三季度市场平淡局面持续,成交量低位再下探,同比跌幅虽然有所收窄,但也高达25.2%。

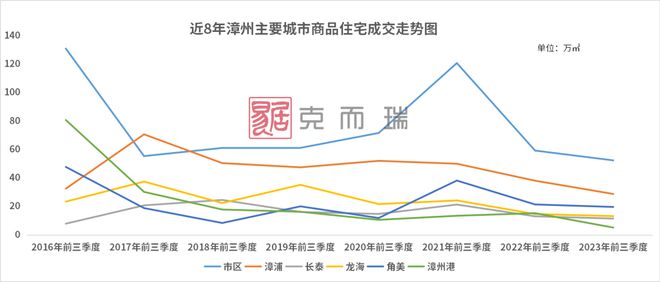

从前三季度漳州主要城市成交情况来看,2021年出现明显拐点,各主要城市楼市同频进入下滑期,市区依然处于领跑地位,但是整体成交波动也比较大,漳浦成交规模居第二梯队,与市区相比,波动相对稳定。龙海、长泰和漳州港等环厦城市成交筑底,上升动能不足,其中,2023年前三季度漳州港商品住宅仅成交5.11万㎡,跌到谷底,在各主要城市中垫底。

漳州市区:市区楼市在2021年经历了一波加速去库存后,成交量现急转直下,2023年市区楼市整体呈供过于求态势,市场成交乏力,客户入市信心不足。2023年前三季度市区楼市成交量以5月为分界线,呈双线下滑态势,其中,三季度成交量价维持低位运行,仅部分深耕房企优质项目能持续走量,如特房锦绣碧湖、漳州建发缦云、建发西湖泊月、城投丹霞云邸等项目销量逆势居前。

漳浦:前三季度缓慢下滑,市场保持平淡态势,依然无新盘入市,持续以去库存为主。建发玺院、漳浦保利阅江台分获前三季度月度单盘面积冠军,以绝对优势居头部阵营。品润滨江美域、泉舜府前上著等项目表现也较为突出,有奋力追赶之势。

漳州港:当前,漳州港楼市处于底部运行长周期,一级土地市场基本处于“关闸”状态,市场长期以去库存为主。大部分楼盘价格出现大幅回调仍走量艰难,目前,仅部分景观资源优质且性价比高项目能实现走量,如招商卡达凯斯、招商兰溪谷、阳光城丽景湾等。

龙海:2023年前三季度,龙海商品住宅仅成交13.20万㎡,居近8年同期谷底。市场同样长期无新盘入市,靠明发金域蓝湾、招商海翼文璟苑、万科金域滨江、世茂璀璨悦府等持销盘撑量,因此,成交价格波动也较小,维持在约8500元/㎡。不过,9月迎来纯新盘悦港豪庭新批预售,且10月1日将有一建锦绣时代展厅开放,市场即将迎来新鲜血液。

角美:随着厦漳购房政策进一步放松,厦门地铁6号线漳州(角美)段的推进,角美楼市进入稳定期,成交量小幅下跌,价格波动在主要城市中表现最为稳定。前三季度凭借金地宝嘉厦一城、甲第海伦堡观著及保利时光印象等持销盘走量,各项目成交份额分布相对均衡。

02

6宗地均底价拍出

建发拓储超35万㎡

2023年前三季度,漳州共举行2场土地拍卖会,成功出让6宗商住地,均以底价拍出,计容总建约82.96万㎡,共揽金35.06亿元。6宗地大部分为1家房企参拍,仅2023P01、2023P02参拍房企有2家,但都是一轮落槌,以国企兜底拿地为主。

2023年前三季度市区商住地成交情况

相较于2022年前三季度,地块挂牌及成交(14宗)规模出现大幅度下降,城心无地块上架,多为城区外围地块,房企对漳楼市依然保持谨慎心态,参拍企业除建发外,其余均为本地国企。

值得一提的是,前三季度建发在市区包揽6宗地中的3宗,分别是2023P01、2023P02及2023P06,拓储总建达35.43万㎡,对于漳州市场持续深耕的决心可见一斑。建发所拿地块均处于位置较优,各项配套完善,板块楼市成熟,企业延续快销节奏,2023P01(建发西湖望月)和2023P02(建发朗云)地块均于8月底开盘入市,低价快走,在逆势中取得不错去化。

而高新区2宗地块由本地平台公司摘取,位置较为偏僻,生活配套匮乏,未来走量难度较大。

另外,受区域局域性影响,当前漳州市区除享有优质学区及核心地段楼盘外,基本可互为竞品,竞争环境较为残酷。

03

厦企表现强劲

漳州市区榜单冠军易主

从上榜企业来看,建发房产、厦门轨道集团、漳州城投3家房企表现强劲,几乎包揽大漳州企业榜单TOP3席位,仅世茂集团夺得大漳州房企商品房销售面积榜季军。厦企独霸头部阵营的格局有所变化,本土国企势力逐渐强大。

建发、联发、特房、国贸及大唐组成的“厦企队”在漳州市场势头依然强劲,但是大多土储不足,处于“粮荒”阶段,后续市场份额或将缩减。

建发房产依然是通过在漳州多点布局,多盘齐发力,包揽大漳州所有企业榜单冠军,漳州市区操盘榜双榜冠军及全口径面积榜冠军。值得注意的是,随着余粮的逐渐消耗,2023年前三季度建发在漳州市区持续拓储,坚定深耕。8月新盘建发朗云和西湖望月开盘入市,与老旧持销盘齐发力,助力房企维持漳州市场头部交椅地位。

而厦门轨道集团依然凭借单盘特房锦绣碧湖撑市,项目仍是前三季度市区以及大漳州单盘销冠,与其写字楼项目特房财富中心TFC齐发力,维持企业市场份额。

漳州城投前三季度成交18.02万㎡、24.31亿元,荣获大漳州全口径亚军,业绩主要来自丹霞云邸、建发缦云及碧湖城市广场,作为漳州本土国企的佼佼者,企业自主开发和与实力国企联合开发并举,第四季度或有住宅项目城投云璟小区与商业项目城投市民广场即将入市,市场份额逐渐扩大。

结语

上半年市区楼市多为持销盘去库存,整体处于供不应求态势,经过7月断供后,8-9月漳州市区楼市供求端保持“开闸”态势,多个新项目获批预售,房企推盘积极性有所提升,随着新鲜血液的涌入,激活一波新的购买力,市场热度出现小幅回升。

在“救市潮”来袭下,展望四季度,房企定会抓住机会加大营销力度,积极走量回笼资金。从市区具体情况来看,九月前后迎来建发朗云&西湖望月、吾悦品悦四季3个纯新盘入市,四季度还有漳龙城央之尚、励欧·南湖一号、景祥雅居和联发和园等多个新盘集结待发,市场供应量将会丰富起来,供应决定成交,市场出现一定修复预期。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。