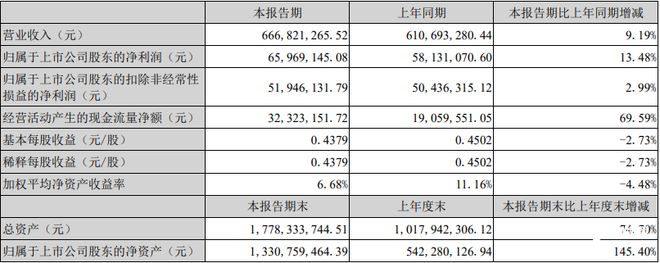

近日,登康口腔发布2023上半年业绩报告。上半年,登康口腔实现营收净利润双增长,报告期内,其营业收入6.67亿元,同比增长9.19%,归母净利润0.519亿元,同比增长13.48%。

上半年营收利润双增长

产品营收比重略有倾斜

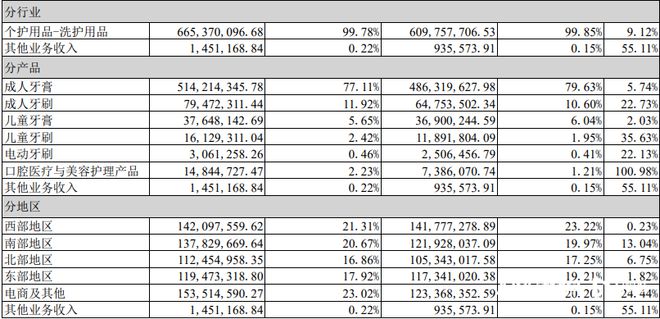

业绩方面,分产品来看,其主要收入来源于成人牙膏、成人牙刷、儿童牙膏、儿童牙刷四大类,共计占总收入的97.1%,分别营收5.14亿元、0.79亿元、0.376亿元、0.161亿元,分别同比增长5.74%、22.73%、2.03%、35.63%。

然而,尽管上述的四大类产品的营收都出现了同比增长的情况,但对比去年上半年的产品收入比重,登康口腔今年上半年的牙膏产品收入比重有些许下降,而牙刷产品的收入比重则有所上升。

其中,成人牙膏产品的营收比重由79.63%降至77.11%,儿童牙膏的比重由6.04%降至5.65%,而成人牙刷的营收比重则由10.6%增至11.92%,儿童牙刷的比重则由1.95%增至2.42%。

分销售地区来看,南部区域以及电商渠道的营业收入比重有所上升,尤其是电商渠道,不仅营业收入比重由20.2%提升至23.02%,营收金额也由1.23亿元升至1.535亿元,同比增长24.4,其同比增长率是除了“其他业务收入”以外最高的一项。

另外,通过对比登康口腔一季度的数据来看,登康口腔二季度的营收和净利润实际上有所收窄,其第一季度的营收为3.426亿元,归母净利润为0.282亿元,因此,其二季度的营收约为3.25亿元,环比下滑5.3%,二季度归母净利润约为0.237亿元,环比下滑1.6%。

对于上半年的表现,登康口腔在财报中表示,报告期内,受宏观经济因素影响,口腔护理行业零售市场整体增长疲软,线上市场规模保持增长,而线下零售市场仍处于恢复期,牙膏行业整体销售规模有所下降,牙刷行业止跌回升。

同时,随着移动互联网的迅速发展,网购消费群体不断扩大,口腔行业渠道碎片化进一步加剧,除传统线下零售渠道以外,电商渠道已发展成为重要的销售渠道。由于消费者购物习惯进一步追求便捷化和及时性,线上消费渠道加速成长,传统销售渠道市场份额增速逐步放缓,口腔护理行业在全域全渠的市场竞争加剧。

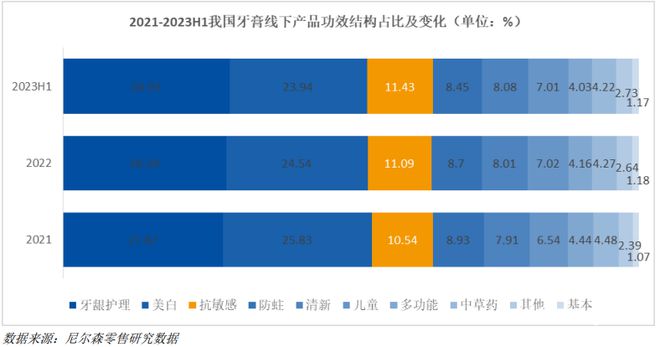

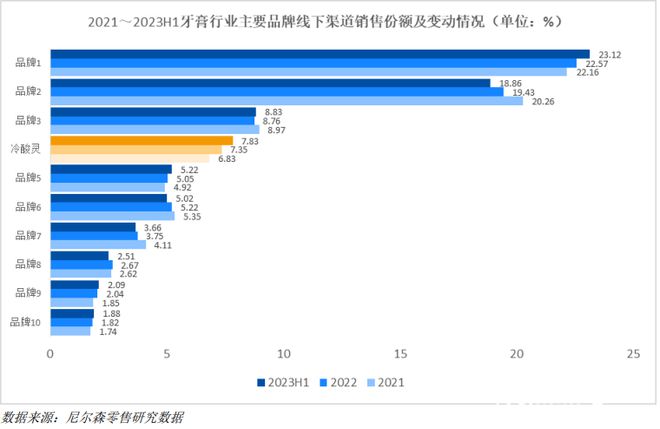

此外,登康口腔还表示,2023年上半年线下市场份额占比分别为28.93%、23.94%和11.43%。美白类牙膏市场份额持续萎缩,牙龈护理和抗敏感等强功效品类持续提升,且抗敏感牙膏线下市场份额增速较快。同时,根据尼尔森零售研究数据显示,2023年上半年,冷酸灵牙膏在抗敏感细分领域线下零售额市场份额提升至63.98%。

主打产品依赖性较大

加大投入产品研发,研发经费同比增长14.56%

据悉,登康口腔作为主板注册制首批10只新股之一,于今年4月10日成功上市,其旗下除了主打品牌“冷酸灵”外,还拥有口腔护理知名品牌“登康” “医研”、儿童口腔护理品牌“贝乐乐”、婴童口腔护理品牌“萌芽”,主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品,同时开发了电动牙刷、冲牙器等电动口腔护理用品以及口腔抑菌膏、口腔抑菌护理液等口腔卫生用品等。

然而,可以看出,虽然登康口腔在产品矩阵方面不断地开拓与创新,但对于主打产品冷酸灵的依赖性依然非常大,产品单一的问题较为突出。

虽然“冷酸灵”在抗敏感牙膏领域拥有63.98%市场份额,但根据尼尔森的数据显示,2021年至2023年上半年期间,我国牙膏线下产品功效结构占比及变化中,抗敏感类牙膏仅分别占10.54%、11.09%、11.43%,虽然占比率在持续提升,但幅度并不大,而且其占比率也不及牙龈护理、美白细分市场的一半。

此外,除了自身产品单一性的问题,牙膏行业内的竞争也颇为激烈。尼尔森数据显示,2021年至2023年上半年期间,冷酸灵的线下渠道销售份额虽然在持续上涨,且处于第四位的位置,但于前三牙膏品牌仍有差距,尤其与前二者的销售份额对比,差距在2-3倍左右。

南都·湾财社记者留意到,正如财报中所展示的各类产品营收比重变化情况,登康口腔上半年报告期内,完成牙膏芯片开发上市4个,儿童声波电动牙刷4款,除了主打的冷酸灵品牌产品外,还推出了儿童牙膏、专研漱口水、口腔抑菌膏等的新品。

此外,上半年,登康口腔地投入研发费用为1984.27万元,较上年同期增长14.56%。对此,登康口腔在财报中表示,要围绕口腔产业链部署创新链,创新链布局口腔产业链。同时,在投资者互动平台上,针对新业务、研发投入占比等问题,登康口腔的董秘表示除了传统牙膏牙刷的口腔护理组合外,持续关注电动牙刷等新品类发展。除了围绕冷酸灵的抗敏感核心定位推出成人电动牙刷,还针对儿童口腔健康,推出针对儿童的相关产品。

此外,在新兴产业布局方面,登康口腔还曾表示,虽然逐步开展了口腔医疗、口腔美容等新兴产业布局,但整体发展速度还不够快,仍需进一步加快新兴产业布局。

采写:南都·湾财社记者 邱康正