导语

上海的土拍市场仍较为坚挺,一线城市仍是房企投资的焦点。

◎ 文 / 谢杨春、吴嘉茗

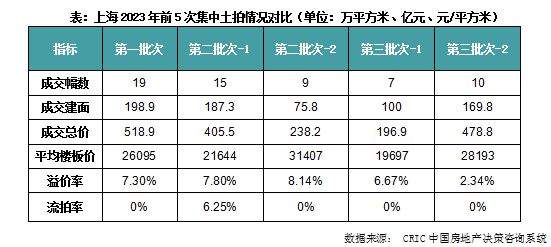

10月份上海分两次进行了第三批集中供地,共计成交17宗地块,总成交金额675.7亿元,两次成交的平均溢价率分别为6.67%和2.34%,较前几批次有所降低,但仍有8宗地块进入摇号阶段,另有3宗和6宗地块溢价成交和底价成交。整体来看上海三批次土拍市场热度平稳,与新房市场相似,冷热分化的格局显著。

拿地房企方面,土拍规则更新后国央企集中度进一步提升,几乎拿下全部摇号地块,保利发展、招商、象屿、建发各竞得2宗地块,中海则以240亿元刷新上海总价地王TOP3。

01

土拍规则升级下国央企优势进一步凸显

地块整体参与度略有下降

三批次上海土拍规则较此前有了明显的 “升级”:地块报价至最高限价后,需先进行“绿色建筑及超低能耗建筑”和“公租房比例”的竞拍,两者均拍至最高限制后才进入摇号环节。与原先最高限价后直接摇号相比,新增的两个环节对于房企自身提出了更高的能力要求、运营要求,意在除去资金能力以外,对房企进行更多维度的筛选。

规则的更新对于国央企而言虽然后期项目的建造、运营成本不得不增加,但也提升了国央企投资的竞争优势。

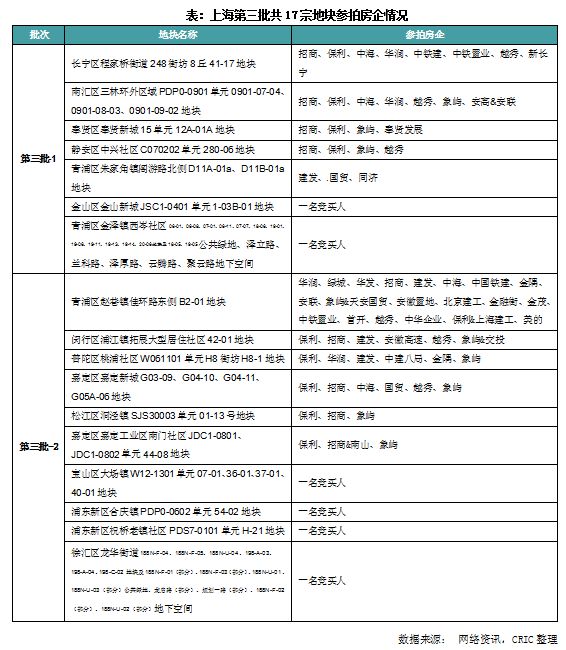

结合第三批次土拍的参拍房企来看,国央企主力地位确实更加凸显:保利参拍幅数达到10宗,象屿、招商参与9宗,越秀也参与6宗地块的竞拍,是本次参拍最为积极的几家房企;反观民企的参拍情况则相当冷淡,仅有安徽置地、天安参与,今年第二批次中参与土拍的龙湖、宝华等均未现身。

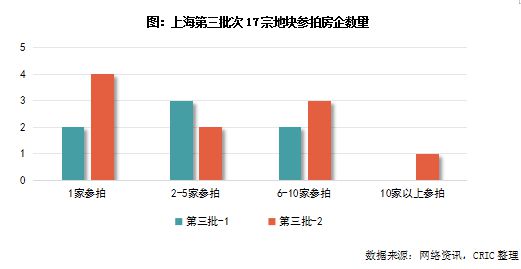

虽然国央企积极参拍,但从地块的角度来看,本轮地块参与热度不及第二批次,第二批次挂牌的24宗地块中有9宗的参拍房企数量达到10家以上,而本批次的地块参拍房企基本都在10家以下,仅有青浦赵巷地块参拍房企超过20家,一枝独秀。

02

供地结构影响溢价率较第一、二批次明显回落

但仍有47%地块触顶摇号成交

本轮的 17宗地块分为两次集中出让,成交金额分别为196.9亿元和478.8元,平均溢价率分别为6.67%和2.34%,纵向对比来看,热度不及今年的前几轮土拍,且溢价率回落幅度较大。

虽然从整体溢价率来看,第三批的两次土拍溢价率和触顶成交比例不及前几轮,但结合地块的实际情况来看,徐汇龙华地块起拍价240亿元、宝山地块是大型TOD综合地块,两宗地块总价较高、用途复杂,本身就有非常高的拿地门槛,且由于龙华地块总价过高,对整体的溢价率也有影响。

具体到第三批的两次成交情况来看,17宗地块中共有8宗触顶(摇号)成交,占比达到47%,虽然与前几轮相比摇号地块的比例有所下降,但在本次加入了竞品质和公租房比例环节的情况下,开发商拿地的热情其实仍表现得较为坚挺。

此外溢价成交和底价成交的比例分别为18%和35%,除了徐汇龙华地块和宝山大场地块以外,其他底价成交的地块则均位于青浦、浦东和金山的偏远区位,底价成交也在意料之中。

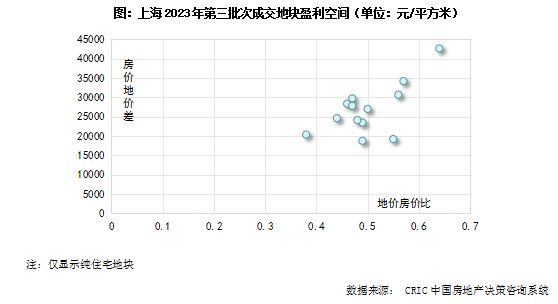

03

房地联动价稳中有升

平均房价地价差提升2000元/平方米

上海集中供地持续设置了房地联动价,对比本批次地块与周边地块的房地联动价或售价情况来看,本批次地块的房地联动价稳中有升:静安中兴社区地块可对标越秀在 4月份拿下的306-04地块,房地联动价上浮4000元/平方米;徐汇区龙华街道大型综合地块,房地联动价142000元/平方米,比2022年成交的保利滨江天珺项目地块房地联动价提升1.9万元 /平方米。此外普陀区桃浦地块、松江洞泾地块、嘉定新城地块等房地联动价都与周边项目持平。

第三批次17宗地块中,有12宗为纯住宅用地,平均房价地价差26991元/平方米,比上一批次提升了大约2000元/平方,平均地价房价比0.5,比上一轮次减少0.06,整体来看,本批次的纯住宅地块在盈利方面空间更高。

房地联动价保持不变或提升,对于保证房企的盈利空间、参拍积极性等都有一定作用,本次青浦赵巷地块吸引20多组房企参拍,除了周边配套完善、交通便利以外,成交楼板价与房地联动价之间近3万元/平方米的价差也是吸引房企参拍的重要因素。

04

国央企几乎包揽三批次摇号地块

土地市场集中度进一步走高

从成交结果来看,国央企集中度进一步提升,几乎 “包场”,17宗地块中有12宗地块被国央企竞得(包括联合体形式),另外5宗地由城投公司拿下,民企在总价较高的一线城市存在感持续削弱。

幅数方面,保利、建发和象屿各自竞得2宗地块,象屿的两宗地块均为摇号获得,可谓运气与实力并存;招商也拿下2宗摇号地块,独立竞得1宗,与港中旅联合竞得1宗。

金额方面,中海以240亿元底价竞得本轮总价最贵的徐汇龙华地块,也成功刷新上海总价地王TOP3,此外招商、华润拿地总价分别达到101.6亿元和70亿元,拿地金额排行靠前的房企均为国央企,体现了国央企雄厚的资金实力。

平台公司中,除了新长宁集团摇中长宁区程家桥地块、同济房地产以总价11.1亿元、溢价率2.12%竞得青浦朱家角地块以外,其余均为托底拿地。

截止目前,上海三次集中供地共成交了60宗含宅用地,保利、招商在今年的新增拿地已经达到了5宗,实现了在上海的大幅度补仓,其次象屿、建发也各自增储4宗;绿城、中国铁建、华发和华润则均有3宗地块的收获。仅上述企业竞得的地块总量来看,已经达到了上海今年出让的含宅用地幅数的一半,未来市场集中度将持续走高。

综合来看,上海本次土拍从数据上看热度不及前两轮,但结合规则升级、地块特熟悉的影响因素后,本轮17宗地块仍全部成功出让,总计吸金675.7亿元,8宗进入摇号环节,可见上海的土拍市场仍较为坚挺,一线城市仍是房企投资的焦点。

土拍规则更新下,国央企的优势再度放大,除了部分由城投底价托底的地块以外,国央企对于上海土拍市场几乎实现了包场,尤其几宗关注度最高的热门地块,均被招商、保利、华发等国央企收入囊中,未来新房市场的集中度仍会持续走高。

排版 | 鸟姐

更多观点研报

观点

月报

专题

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合