2023年整车厂商的价格战,到底会对零部件企业产生怎样的后续影响?在行业人士看来,下半年价格战将会逐步传导到产业链中上游。此外,电动车渗透率超越30%之后,燃油车的前景也打上问号。

即便如此,一批燃油车零部件企业依然希望进入资本市场融资并扩大生产规模。聚焦涡轮壳及其配套精密零部件的无锡烨隆精密机械股份有限公司(下称“烨隆精密”)近期更新了招股书,继续冲刺上交所主板上市,保荐人是国金证券。

不过,对烨隆精密而言,面临的问题并不少:电动车渗透率持续上升,将会压制涡轮增压燃油车需求;整车价格战传导到零部件年度降价,或在下半年进一步体现,也要面临成本上涨的压力;另外,烨隆精密超过一半收入来自盖瑞特。

依赖燃油车客户,盖瑞特贡献过半收入

烨隆精密主要从事汽车涡轮增压器关键零部件的研发、生产和销售,主要产品包括涡轮壳及其配套精密零部件。

公司产品所配套的发动机被广泛应用于宝马、奥迪、通用、戴姆勒、大众、福特等全球主流汽车品牌。烨隆精密表示,目前销售收入主要还是来自燃油汽车,若公司不能及时调整产品结构,充分应对未来纯燃油车全面退出引起的产品需求变化,将会对公司的经营业绩造成一定的不利影响。

报告期内,公司的主要客户包括盖瑞特、博格华纳等全球知名汽车涡轮增压器制造商。2020年到2022年,烨隆精密向前五大客户的合计销售额占同期营业收入的比例分别为92.86%、95.59%和98.82%,客户的集中度较高;其中,来自盖瑞特的销售收入占比较高,报告期各期占公司营业收入比例分别为48.11%、54.61%及56.37%。

对此,烨隆精密解释:盖瑞特公司是全球著名涡轮增压器制造商,在涡轮增压器行业占据较高的市场份额。公司主要客户销售收入占比较高,主要原因为公司的下游市场涡轮增压器行业本身存在着寡头竞争的行业格局,行业的集中度非常高;而公司作为涡轮增压器零部件的主要供应商之一,其客户结构势必与客户所在的下游行业结构保持一致,因而集中度较高。

烨隆精密产品包括涡轮壳及其配套精密零部件,其中核心产品为涡轮壳。报告期涡轮壳产品的收入占主营业务收入的比例分别为89.10%、92.37%和95.25%,产品结构较为单一。

燃油车份额被挤压

电动车渗透率超过30%之后,燃油车零部件企业前景不容乐观。

10月11日,乘联会发布的数据显示,2023年9月,国内乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%。今年1-9月累计零售1523.3万辆,同比增长2.4%。9月新能源车国内零售渗透率36.9%,相比8月37.3%的渗透率,下降了0.4个百分点;但较去年同期31.8%的渗透率,提升5.1个百分点。

烨隆精密表示,新能源汽车主要包括纯电动汽车、插电式混合动力汽车及其他新能源汽车, 其中,插电式混合动力汽车依靠发动机和电动机的配合以驱动汽车行驶,纯电动汽车仅采用电池作为储能动力源。虽然新能源汽车中的插电式混合动力汽车仍有配备涡轮增压器需求,但纯电动驱动的新能源汽车无需配备内燃机,亦无需配备涡轮增压器,故而,纯电动汽车发展将对公司所处涡轮增压器零部件行业发展造成不利影响。

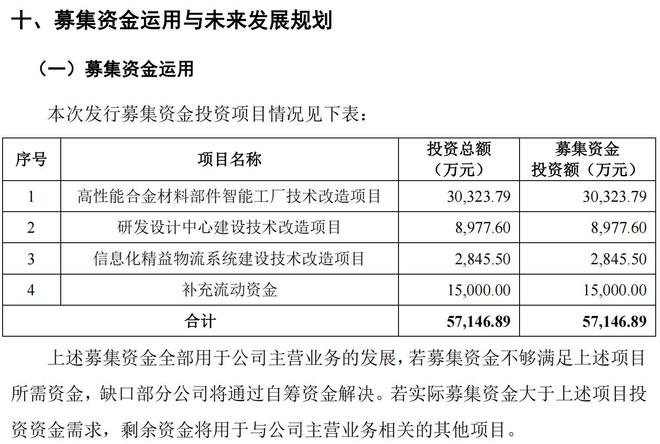

国内新能源汽车渗透率超过30%,进一步挤占下游燃油车客户的份额,不过烨隆精密依然要融资扩大生产规模。招股书称,公司本次募集资金拟用于高性能合金材料部件智能工厂技术改造项目、研发设计中心建设技术改造项目、信息化精益物流系统建设技术改造项目和补充流动资金,预计募集资金5.71亿元。

烨隆精密称,主要竞争对手包括科华控股(603161.SH)、蠡湖股份(300694.SZ)、华培动力(603121.SH)等于近几年陆续实现上市,部分竞争对手借助上市后的资本运作方式扩大产能并引入相关行业人才,提升自身综合竞争实力,从而可能加剧发行人所处行业的市场竞争;从事精密铸造及加工的相关企业作为潜在竞争对手开始从事公司产品相关业务,即涡轮壳细分市场,也将会进一步加剧市场竞争。

成本上涨,毛利率连年下滑

烨隆精密计划大幅扩产的背后,则是毛利率连年下滑,行业竞争愈发激烈。

报告期内,烨隆精密主营业务毛利率分别为22.73%、19.78%和18.10%,呈下降趋势。主要原材料镍板价格整体上涨、发行人对客户的销售价格调整相对滞后导致材料成本增加;此外,部分主要项目执行年度降价政策导致产品销售价格下调;固定资产投入以及产能利用率波动导致固定成本分摊变动等。

烨隆精密表示,若未来原材料价格在短期内发生剧烈波动,公司产品价格调整的频率及幅度无法跟上原材料价格波动,将对公司的毛利率造成较大负面的影响。另一方面,若公司新项目量产进度不如预期、量产中后期项目占比提高,或出现价格年降金额及比重增加、固定资产等折旧摊销或者人工成本增加、市场环境恶化等情形,公司毛利率亦将受到一定不利影响。

报告期内,主要产品价格有所波动。根据汽车行业定价特征,汽车零部件行业普遍存在价格年度调整的惯例,通常为产品批量供货后1年到3年内有3%-5%左右的年度降幅。

“年度降价是汽车行业的惯例,”有汽车零部件企业高管向第一财经记者表示,汽车市场存在结构性变化,新能源汽车市场份额不断提升,挤占了传统合资品牌车型的市场份额。对某些竞争力有限的车企,若出现汽车消费整体下降、零部件企业对新客户及车型开拓失败,为整车厂配套的主要车型项目收入就会出现下降的情形,这就进一步影响相关燃油车零部件的前景,这些企业的产能大幅扩张的话,造成过剩可能导致产品售价进一步下滑,从而进一步影响毛利率水平。近日为抢占市场份额,部分车企通过降价促销刺激消费,整车厂商的利润进一步下滑,将成本控制的压力传导给零部件供应商。