2007年“重新发明智能机”的乔布斯,曾为苹果秋季发布会挣下一个美名——科技春晚。也为苹果发布重磅产品时留下一句经典台词“One more thing”(还有个惊喜)。

美国西海岸时间2023年9月12日下午1点,苹果秋季发布会如期举行。让人意外的是,这场打着“好奇心上头”旗号的发布会,整场发布会并没有振奋人心的科技创新,却长篇大论讲了一大堆环保。

这就导致全球科技爱好者看完整场发布会也不知道,那个让人“好奇心上头”的One more thing究竟是什么。

市场很讲道理。发布会上,在iPhone15系列正式登场后,苹果股价跌幅一度逼近2.5%。当天,苹果股价收跌于1.71%,市值蒸发400亿美元。

在此一周前,对冲基金Satori Fund创始人兼投资组合经理丹·尼尔斯就表示,要在苹果发布会当天做空苹果,并且苹果已经成为“他们最大的单一股票空头头寸”。

在苹果发布会5天前,摩根大通则将苹果目标股价从235美元调低至230美元。

与此同时,多家证券机构将iphone15系列的预期出货量从8000万至9000万台下调至7800万台。

总之,这些消息看起来对苹果十分不利。

不过,这并不是苹果第一次被做空,近些年只要苹果发布新品都会伴随市值下跌,但这仍不妨碍苹果成为全球市值最高的公司。

华尔街投资人和消费者一样,对苹果创新乏力感到失望,并通过股价下跌进行施压。但,施压之后,就会知道在科技圈也没有比苹果更好的标的,苹果的股价还是会慢慢涨回来。

长此以往,已经形成了一种默契。华尔街投资人不是真的失望,苹果也不会真的害怕。

不过,今年的情况,或多或少有些不同了。

并不全是因为那个“遥遥领先”它又回来了,而是比这更隐秘、影响更深远的事发生了。

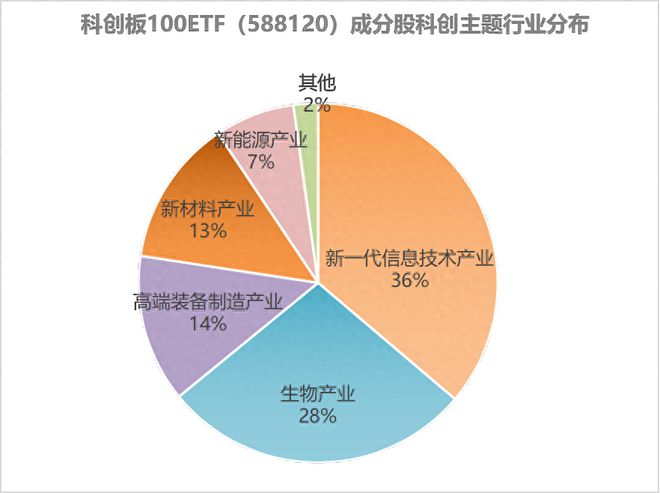

今年8月7日,科创板100指数正式发布。3天后,也就是8月10日就有4家基金公司递交了申请材料。次日,就获得受理。8月21日,仅过了7个工作日首批科创板100ETF就正式获批。

并且,这4只科创板100ETF仅用了5个工作日就募集了近70亿元资金,成为今年基金发行市场为数不多的亮点。

更让人意外的是,9月15日,首批科创板100ETF(588120)正式上市了。

从发布、申请,再到受理、审批、上市,不论哪个环节都堪称是“神速”。

正所谓,风起于青萍之末。处在“萌芽期”的科创板100ETF,将会对哪些产业产生多大的影响?

01

股市风波

美东时间9月6日至7日,短短2天时间,苹果就创出一个股市奇观:两天跌去1900亿美元,差不多是1.5个拼多多。

事实上,这次苹果股价下跌和8月29日华为mate60突然发售,并没有直接关系,主要原因还是来自欧盟。

9月6日,欧盟委员会宣布,将苹果、微软等6家科技巨头列为首批受《数字市场法》(DMA)严格监管的企业。

欧盟此举的目的是,为了削弱科技公司的权力,防止价格垄断,让初创公司能和巨头公司在同一市场进行公平竞争,让用户决定在其设备上预安装哪些程序。

这一法案,对苹果来说,是很难接受的。毕竟,近20年来苹果的生态、商业逻辑、底层架构都是建立在其最保守的闭环ios系统上。一旦开放系统,进行公平竞争,苹果所积累的优势就会大大打折。

并且,欧洲市场是苹果第二大市场,占苹果总营收约1/4。

当然,仅次于欧洲市场的大中华区,情况也不容乐观。

虽然,中国并没有出台禁止购买和使用苹果等外国品牌手机的法律法规和政策文件。但,“美国监听全球”的棱镜门事件在2013年被曝光之后,出于信息安全,全球许多国家不少机构和企业的确不再使用苹果手机。毕竟,苹果就是棱镜门计划的参与者之一。

信息隐患的种子已经种下,即便是美国强行发动半导体产业围堵,也无法改变这一客观事实。

市场,一定会给苹果的对手们更多的机会。

近期,多家证券机构下调iphone15系列约千万台预期出货量,主要考虑就是大中华区的华为系列新机预售和订购均超预期。

不论是大中华区的真实市场表现,还是欧盟市场正在释放的市场潜力,对于科技企业来说都是长效的强心剂。

尤其是国内科技产业,更是多方关注的焦点。

此时再看那个发布、申请、受理、审批、上市都很神速的科创板100ETF,就更容易理解其诞生的意义。

若论科创板指数,早在2020年7月23日,科创板首条指数——上证科创板50成份指数(样本来源是上交所50只市值大、流动性好的证券),就已正式亮相。

不论是科创板50指数还是科创板100指数,都是聚焦于前沿尖端科技。

那么,为什么在科创板50指数之后,又发布了科创板100指数?

首先,科创板50指数近一半权重都集中在电子板块,医药和机械设备板块权重则明显较低。

当下,半导体产业的竞争如火如荼,但,科创板不只有半导体,国内要发展的硬科技产业也不只是半导体。

相对而言,科创板100指数,对包括生物医药、电子、电力设备、机械设备等政策高度关注的硬科技赛道,覆盖更均匀。在科创板50指数中处于弱势地位的生物医药,在科创板100指数中权重则超过电子板块。

除了与科创板50指数形成互补,增强了科创板的抗周期能力,科创板100指数,还让更多的“毛细血管”企业获得更多的融资机会。

历史已经反复教育我们,产业竞争绝不只是巨头企业之间的竞争,更重要的是二者背后深入毛细血管的产业链竞争。

02

壮大毛细血管

9月8日,股市又发生一件大事:科创板今年以来最低价新股中巨芯,开盘大涨191%。

中巨芯、大涨,这两个关键词一出,导致不少网友误以为是半导体巨头中芯国际再度上市,或者中芯国际子公司上市了。

事实上,中巨芯和中芯国际并无从属关系。但是,二者确实在同一条产业链上。并且,只要把中巨芯的业务范围摆出来,大家就能直观感受到它和中芯国际的产业关系。

中巨芯,是国内电子化学材料方面的领军企业。主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售。

所谓电子湿化学品,即半导体、面板、太阳能等在微电子、光电子湿法工艺(湿法刻蚀、清洗、显影、互联等)制程中使用的各种电子化工材料。

而生产一枚芯片,整个过程需要100多种电子特种气。在半导体晶圆制造过程中,成本最大的是硅片,第二大的就是电子特种气。

至于前驱体,是半导体薄膜沉积工艺的主要原材料,也是半导体制造的核心材料之一,主要用于半导体外延生长、刻蚀、清洗等环节。

简而言之,从中巨芯的业务范围来看,整个就是为生产芯片等产品提供服务的,它应该是中芯国际的供应商。

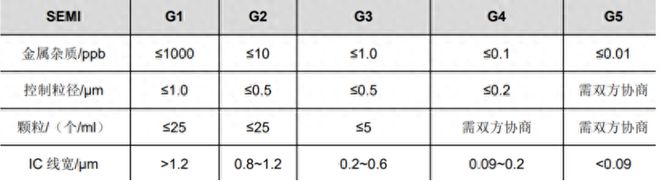

事实,也的确如此。在电子级氢氟酸、电子级硫酸、电子级硝酸等方面,作为国内少数能把产品品控做到G4级以上的企业,中巨芯早在5年前就已经成为中芯国际的供应商。

而除中芯国际外,中巨芯还是台积电、SK海力士、德州仪器、长江存储、华虹集团、华润微电子等半导体企业的供应商。

今年4月21日科创板上市的电子特种气公司中船特气,8月14日科创板上市获批的“光刻胶概念股”艾森股份,等等企业和中巨芯在产业链上占着相似的生态位。

按照产业链关系来看,手机是终端产品,中芯国际、台积电等企业是手机企业的供应商,而中巨芯、中船特气之类的企业则是中芯国际、台积电等企业的供应商。

中芯国际、台积电这个层面的企业,是仅次于手机企业的,第二容易受到国际风向影响的企业。而中巨芯、中船特气、艾森股份,对国际风向敏感度相对较低,但是其产业重要性却不亚于中芯国际。

兵马未动,粮草先行。国内半导体产业要实现从金字塔底到塔顶、从毛细血管到主动脉再到整个机体的壮大,就要引导资本流到“根上”。

而科创板50指数的样本企业,平均总市值约478亿元。虽然这个数字与中芯国际4000多亿市值相比,不算高。

但是,整个市场又有多少中芯国际?更多的则是中巨芯、中船特气等虽然在细分领域很突出在整个资本市场上并不突出的“小巨人”。

科创板100ETF的出现,就填平了这个不足。其样本企业市值主要在50—280亿元之间,其中,200亿以下的占86%。这和小巨人们的“身高”更加接近。

当下,半导体的产业竞争,固然充满浪漫主义色彩,也最吸睛。不过,科创板100ETF,却并非只是为了半导体而来,更是为了让发生在半导体领域的“产业链+资本”双轮驱动的发展模式,能尽快发生在生物医药、电力设备、机械设备等具有长期战略意义的产业中。

而这种充满浪漫主义色彩的故事,最可能发生的地方,就在科创板。

03

最具浪漫色彩的科创板

2019年11月,距离设立科创板并试点注册制一周年、科创板正式开市才刚刚过去3个多月,证监会主席易会满接受新华社采访时说了这样一句话:

“在这里肯定会培养出伟大的科技公司”。

截至2023年7月22日,科创板已开市4周年。上市公司数量已经从首批的25家扩容到546家,总市值已经达到6.4万亿元。

其中,科创板共上市221家新一代信息技术公司。再细分来看,集成电路领域企业总数达到101家,不仅涵盖设计、制造和封测三大环节的主产业链环节,还遍布设备、材料、EDA工具软件、IP技术授权等支撑环节。

换句话说,科创板不仅汇聚了中芯国际这样国内外知名的企业,在集成电路方面,科创板已经形成链条完整、协同创新的发展格局。

科创板距离“培养出伟大的科技公司”这一目标越来越近。

而之所以说科创板充满浪漫色彩,不仅仅是因为他们明明是所在产业最优秀的企业和个人,却做着最困难、最具挑战性的工作;更重要的是,他们让科创板成为“反卡脖子”产业重镇。

4年来,科创板企业已汇聚超19万科研人才,每家公司科研人员占员工总数近3成,研发投入占营业收入的比例平均为16%,远高于A股平均。

而在科技部组织的56项“十四五”国家重点研发计划中,有36家科创板公司参与了其中22项,覆盖基础科研、关键仪器、前沿材料等多个关键领域。

另外,包括百济神州-U、君实生物-U等在内的通过科创板第五套标准回归上市的生物医药公司,其研发的创新药,占近些年国内每年批准创新药的1/10以上。其中,更有一半以上创新药,被国家药监局纳入“突破性治疗”、“优先审评审批”等药品范畴。

另有多款药品是相关领域首款国产药,打破了国外垄断。

在此过程中,除了中芯国际,科创板还汇聚了晶科能源、天合光能、金山办公、传音控股等在内的一批国内外耳熟能详的企业。

当然,在激烈的产业博弈中,尤其是和“大国重器”相关的产业,科创板企业也不负投资者众望。

科创板500多家上市企业,最近3年,营业收入、净利润复合增长率分别达到30%、59%,居A股各板块之首。

从细分领域来看,新能源和高端设备制造持续攀升,今年上半年,数控机床、工业激光器等领域的先进制造公司,归母净利润分别同比增长13%、64%。

在生物医药、机械设备、高新材料等领域,虽然增速迅猛,不过由于这些领域没有半导体的全球“吸睛”能力,尚未形成包括材料、设备、工艺等全产业链的布局。

因此,对于各领域科研人才来说,科创板,还拥有巨大的发挥浪漫主义的空间。

值得欣慰的是,更加注重长期主义、价值投资的机构投资者已经成为科创板的主力。根据上交所近日公布数据显示,截至2023年6月底,科创板公司专业机构投资者持仓占比达到约4成,上半年交易额占比近半。

另一个值得的庆幸的事就是,科创板100ETF也来了,这不仅让终端企业的供应商获得输血的机会,让终端企业供应商的供应商也获得输血机会,让“从毛细血管层面加固产业链”成为可能。

地基夯实了1000米。

尾声

华尔街做空苹果,这乍听起来,与我们普通人并无关系。

但,华尔街投资人做出这个决定,和欧洲、亚洲每一个当下准备买手机的人都有关系。

而在华尔街做空苹果之后,苹果的股价还会不会反弹回去,则和手机背后庞大的产业链密切相关。

同理,在当下不太被关注的医药、装备制造、高新材料等领域,也都在发生隐秘的竞争。那些领域也同样需要建立“产业+资本”的双引擎模式,也需要像科创板100ETF这样触手可及的粮草。

产业的竞争,从来不是靠某一企业或者某些企业孤军奋战。我们每个人,对所处的时代,都负有责任。